2012年4月11日(水)

2012年4月11日(水)日本経済新聞

ビックカメラ 東京・赤坂に 都心の空白地 外国人取り込む

(記事)

2012年4月11日(水)日本経済新聞 決算深読み

Jフロント、百貨店は好転 集客力高め店舗効率も改善 パルコ出資 新業態の開拓カギ

(記事)

2012年4月11日(水)日本経済新聞

英工場で新型中型車 「ゴルフ」対抗 日産、163億円を投資

(記事)

2012年4月11日(水)日本経済新聞 公告

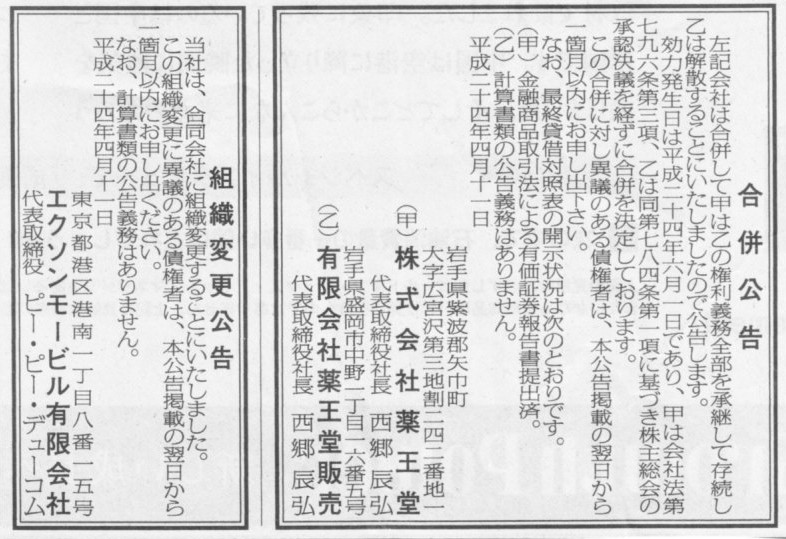

合併公告

株式会社薬王堂

株式会社薬王堂販売

組織変更公告

エクソンモービル有限会社

(記事)

2012年4月11日(水)日本経済新聞

カード決済 外貨建てで 海外からの購入しやすく 三井住友カード

(記事)

【コメント】

これは意味不明ですが。

例えば米アマゾンの商品(当然価格はドル建て)を日本にいながら日本のクレジット・カードで購入できるように、

現在でも日本のオンラインストアの商品(当然価格は円建て)を海外から海外のクレジット・カードで購入できるはずです。

支払い確認の際、自国通貨での支払額も当然表示されます。

この記事は一体何を言っているのでしょうか。

【コメント】

今フォックスコンのマザーボードを買うともれなく液晶パネル付いてきます、

とでも言うのでしょうか。

ネタですよ。

2012年4月11日(水)日本経済新聞

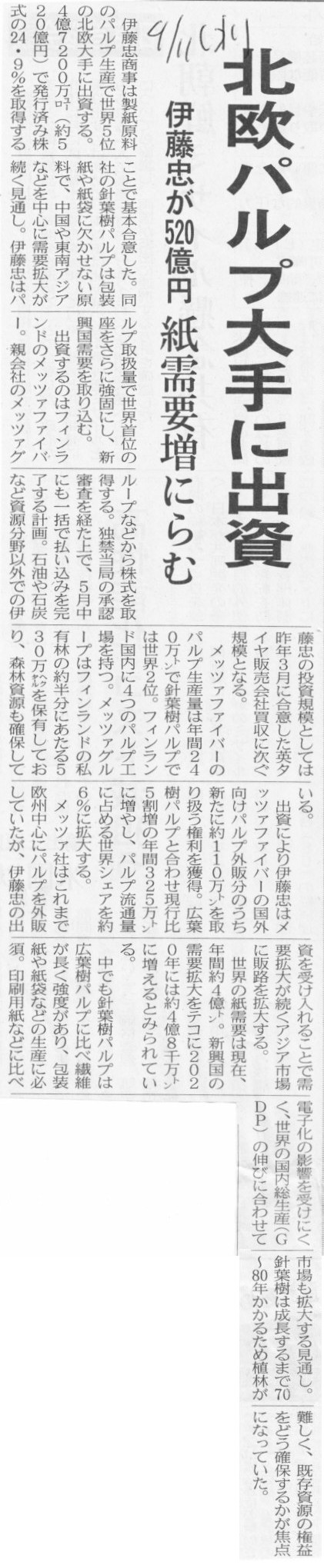

伊藤忠が520億円 北欧パルプ大手に出資 紙需要増にらむ

(記事)

【コメント】

パルプ製造企業に出資する企業があるとすれば、パルプを原料として使用している製紙企業になると思います。

製紙企業であれば垂直統合(川下企業の川上への進出)のメリットはあると思います。

総合商社が用途が製紙のみに限られているパルプ製造企業に出資するとはあまり思えません。

総合商社が例えばエネルギー・天然資源関連企業に出資するのは販路が広いからといった理由があると思います。

仲卸企業の数は限られていても最終的な需要者の数は多い、といいますか。

パルプはどうやっても紙の原料にしかなりませんが、エネルギー・天然資源関連は非常に川下での用途が多い、といえばいいでしょうか。

伊藤忠がパルプ製造企業に出資してパルプの輸入代理を手がけても、

パルプの販売先は製紙業界の大手5社に限られるのではないでしょうか。

出資までするならそれ相応に大量に販売していかないと割に合わないでしょう。

さらに言えば、製紙業界の大手5社には現時点で既にパルプ仕入れ元があるわけです。

いきなりパルプの輸入販売といっても非常に難しいと思います。

2012年4月11日(水)日本経済新聞

ソニー「想定外」の連鎖 TV長期不振

赤字最大5200億円 前期、大幅下方修正 米事業悪化響く

ネット変革 描けど後手に

(記事)

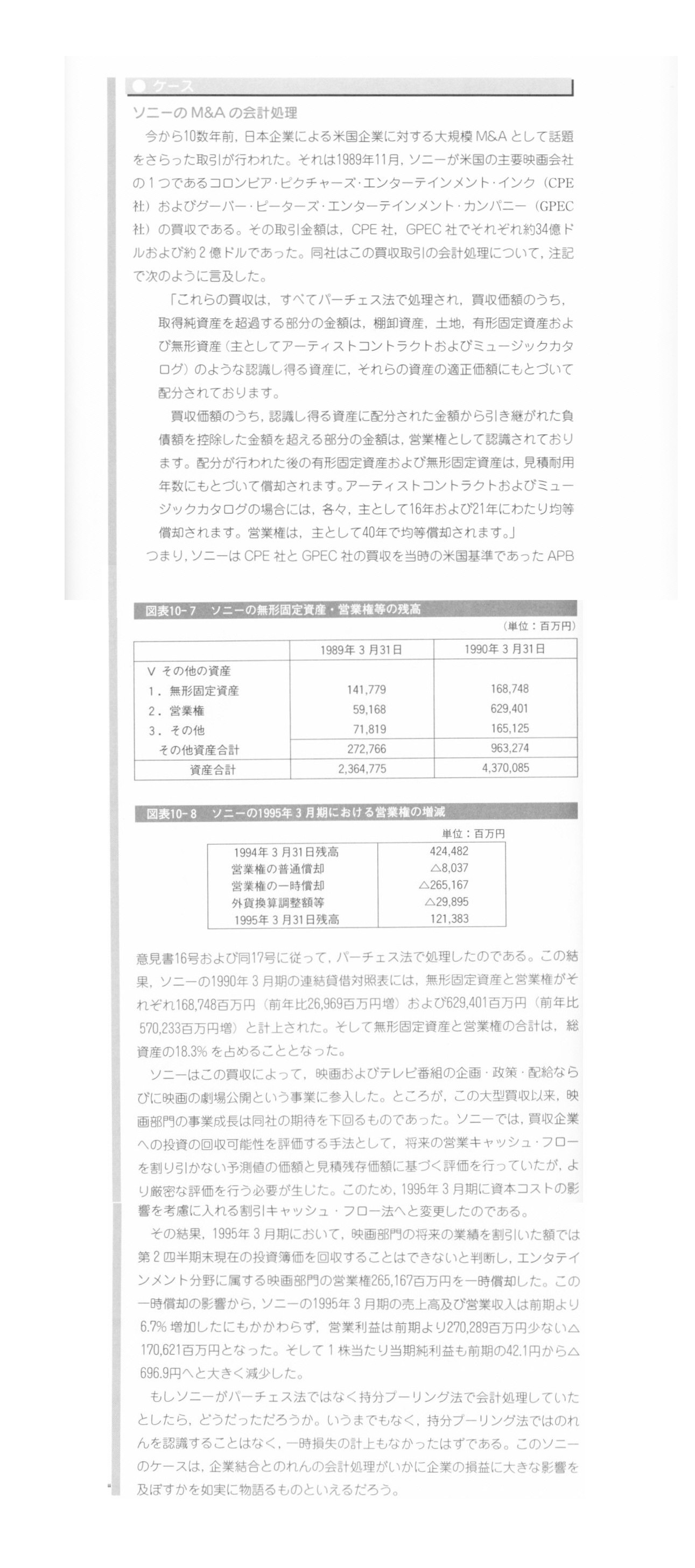

記事には、

>買収した映画会社の営業権を一括償却した1995年3月期の2933億円を上回る過去最大の赤字を計上する

とありますが、これは正確に言えば営業権ではなく「連結調整勘定」です。

ソニーは米国の映画会社を子会社化し、その際にのれんが生じたわけですからこれは営業権ではなく連結調整勘定です。

この点について、ある本からまさにソニーの米映画会社買収に伴い発生した連結調整勘定の償却について書かれて部分を紹介します。

企業結合・分割の会計処理

企業結合とのれん

ケース「ソニーのM&Aの会計処理」

(スキャン)

まず最初に書いておきますが、このケース中には営業権という用語が何度も出てきますが、これは全て「連結調整勘定」の間違いです。

ソニーと米映画会社とが合併したわけではありませんから営業権は出てきません(営業権となっているのはGoodwillを訳したものでしょう)。

ここで書かれているのは全て連結財務諸表上の連結調整勘定になります。

さて、ケースには無形固定資産(アーティストコントラクトやミュージックカタログ)の償却についても書かれています。

このころ(1989年)の米国会計基準については全く分かりませんが、アーティストとの契約や音楽の版権などが無形固定資産に載る

というのは、会計理論から考えるとおかしいと思います。

「識別可能な無形資産」と呼ぶようですが、契約や版権がいくらの価値を持つのかは誰にも分かりません。

他者からお金を払って取得したわけではない契約や版権に価額を付けるのは不可能です。

「自家創設無形固定資産」というのはやはり正しい価額を表しているとは言えません(価額は何とでも言えます)。

契約や版権には個別に価額をつけたりせず、一括して連結調整勘定に含めるべきだと思います。

また、アーティストコントラクトの償却は16年、ミュージックカタログの償却は21年、と書かれています。

アーティストコントラクトの価額とミュージックカタログの価額も自分達で勝手に決めた価額なら

その償却期間も自分達で勝手に決めた期間です。

米国基準(そしてIFRSも)がいかに会計操作の余地が大きいかこのことからも分かります。

また、連結調整勘定は主として40年間で均等償却する、と書かれていますが、

当時の米国基準では認められていた(今でも?)のかもしれませんが、あまりに長すぎると思います。

そしてその結果が連結調整勘定の多額の臨時償却です(そもそも高く買い過ぎたというのも原因ですが)。

ここでもやはり問題があって、「いくらまで連結調整勘定を償却すればよいか誰にも分からない」という問題があります。

ケースには、投資の回収可能性とか割引キャッシュ・フロー法へと変更といったことが書かれていますが、

いくら何かを正確に計算できても、映画会社の現在価値がいくら以下であれば臨時償却を行うべきなのか、

そして、臨時償却を行うとしてもいくらまで連結調整勘定を償却すればよいか、結局正確には判断できないわけです。

期待通りの大きなキャッシュフローが見込める場合のみ規則的な償却だけでよい、ということが分かるだけで、

いざ臨時償却をするとなるとどうすればよいのか分からなくなります。

「現在の投資簿価を回収することができない」とは何を意味し、さらにどれだけ連結調整勘定を償却すればよいかが実は分からないのです。

そういう意味では、図表10-8にはソニーの連結調整勘定の1995年3月31日残高として「121,383百万円」が載っていますが、

(仮に十分な額の臨時償却を行ったのだとしても)この数値が正しい数値かどうかは誰にも判断できないのです

(本当に十分過ぎる額だけ臨時償却を行った場合は保守主義の原則の観点からは正しいということが言えるだけです)。

先ほどのアーティストコントラクトの価額と償却期間、そしてミュージックカタログの価額と償却期間ではありませんが、

会計数値とは恣意性があってはいけません。

他社との比較可能性が担保されないからです。

会計処理を行う際には裁量の余地があってはならず、できる限り全ての会社で会計処理方法は統一されていないといけないのです。

価額も償却期間も各企業で決めるでは真実の財務報告とは言えません。

また、日本基準では連結調整勘定の償却額は通常は販売費及び一般管理費に計上ですが、臨時償却の場合は特別損失に計上です。

しかし米国基準やIFRSでは営業関連費用ということのようで、臨時償却の結果営業利益は赤字に転落したようです。

米国基準やIFRSでは「営業利益とは何か」という議論から始めないといけません。

>もしソニーがパーチェス法ではなく持分プーリング法で会計処理していたとしたら、どうだっただろうか。

と書かれていますが・・・。

え、えー、当時(1989年)の米国会計基準については全く分かりませんが、

いくらデタラメな米国会計基準と言えども、株式を取得して子会社化した際の会計処理を

持分プーリング法で行うことは不可能ではないでしょうか。

子会社化の際の会計処理方法は今も昔も日本基準だろうか米国基準だろうがIFRSだろうが、パーチェス法しかあり得ないと思います。

根本的な話をすると、持分プーリング法というのは合併の際の会計処理方法です。

株式を取得して子会社化する際の会計処理方法ではありません。

子会社化に際して持分プーリング法を使うというのは概念的にあり得ないと言いますか、

連結手続き上仕訳の切りようがないと言いますか。

子会社化に際して持分プーリング法を使うというのはどういうことを言っているのかが分かりません。

ソニーが映画会社を子会社化する際に持分プーリング法で会計処理することはどのように考えても不可能だと思います。

>連結調整勘定は、本来、その効果の発現する期間にわたって償却し、投資の実態を適切に反映される必要がある。

>しかし、通常、その効果の発現する期間の見積りは困難であり一定の期間を設けるべきである

と書かれています。

企業買収の効果(買収により親会社と子会社の売上高や利益が増加すること)が発現する期間の見積りは困難です。

現在、日本基準では「一定の期間」として「20年間」が設けられています。

企業買収の効果が発現する期間はまさにケースバイケースとしか言えません。

そもそも間違った買収を行ったので効果が始めから全くないケースもあれば、

事業環境の変化により買収の効果が薄れていき10年間しか発現しないケースもあれば、

買収により内部資源面のシナジーが発揮され外部環境面の変化への対応が極めて上手くできるようになったため

30年間以上企業買収の効果が発現するケースもあるでしょう。

企業買収の効果の発現する期間が何年間かは誰にも分かりません。そういう意味では常に20年間が正しいとは限りません。

しかし、減損テストという名のごまかしで何年間も全く連結調整勘定を償却しない(そしてある時一気に償却する)のに比べれば

20年(以内)で規則的に償却する方が、費用収益対応の原則及び保守主義の原則の両面から見て

はるかに適切な会計処理方法であるといえると思います。

2012年4月11日(水)日本経済新聞

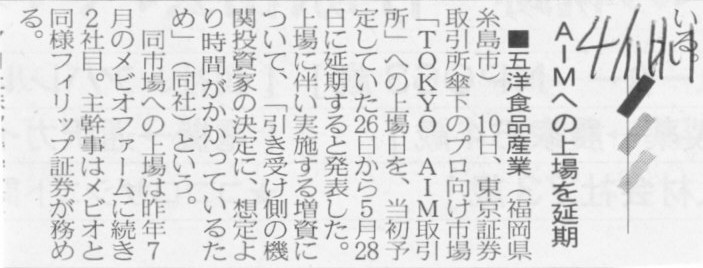

■五洋食品産業 AIMへの上場を延期

(記事)

フェイスブック、5月7日か14日のIPOロードショー開始検討=CNBC

(ウォール・ストリート・ジャーナル 2012年 4月

11日 9:01

JST)

ttp://jp.wsj.com/Finance-Markets/Stock-Markets/node_424218

【コメント】

五洋食品は上場を撤回ではなく延期ですか。

五洋食品が製造販売している食料品は問題ないと思いますが、

五洋食品が上場しようとしている株式は問題があり過ぎます。

五洋食品は営業面には何の問題もありませんが、財務面・株式面に問題があり過ぎます。

株式上場は延期ではなくまずは完全に撤回し、黒字化を達成し債務超過を解消してから改めて上場を行うようにしてもらいたいと思います。

赤字続きで債務超過の状態で付く株価とは一体何でしょうか。

そしてフェイスブックもです。

これは詐欺以外の何者でもないでしょう。

国家的詐欺と言ってもいいと思います。

世界中で詐欺をやったもの勝ちといった様相を呈しています。

一人を騙せば詐欺罪に問われ株式市場を騙せば時代の寵児なれる、こんなバカな話はありません。

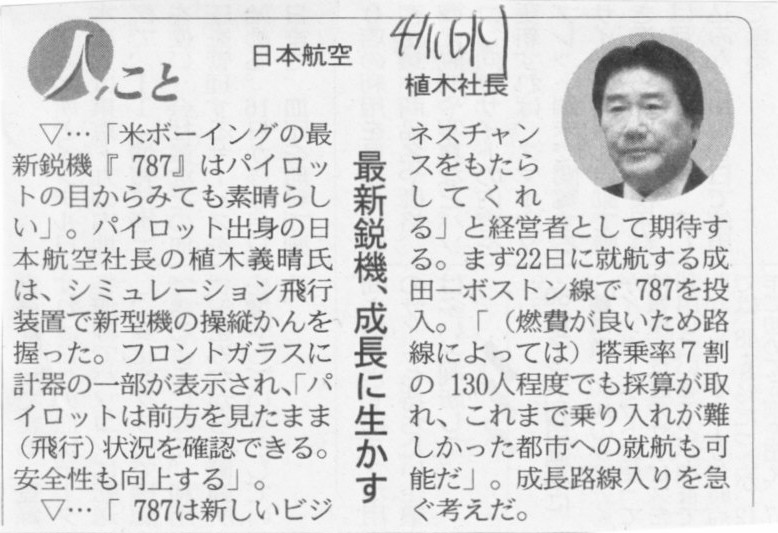

2012年4月11日(水)日本経済新聞 人ひと

日本航空 植木社長

最新鋭機、成長に生かす

(記事)

【コメント】

100%減資はいつするのでしょうか。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}