2012年6月29日(金)

2012年6月28日(木)

http://citizen.nobody.jp/html/201206/20120628.html

「新株予約権有償取得損失」については私が考えた名称であり正確な勘定科目名ではなくしたがって専門書にも解説はありませんでした。

昨日の例のような新株予約権の有償取得は、市場からの自己株式の取得と同じだとみなして両者を整合させるなら

純資産直入で株主資本が減少させる(株式数は減少させないが自己資本勘定を増加させる)という処理方法も考えられるのかな、

と思ったりしていますが、自分なりの結論や正確な処理方法はまだ分からないでいます。

また、似たような勘定科目に「自己株式取得費」があります。これは正式な勘定科目名です。

「自己株式取得費」は既発行の自社株式を取得する際に生じる購入手数料等の付随費用を計上する費用の勘定のことです。

「自己株式取得費」は株式交付費が株主資本から減額されないことと整合させるために財務費用(営業外費用)とされています。

ところが、ここにも面白い論点がありまして、自己株式の取得は資本の払戻しという性質を持つので、それに係る費用は減資に係る費用と

同様に、資本費用として処理すべきである、という考え方もあるようです。

私が昨日書いた新株予約権の有償取得の会計処理方法と議論が似ているなと思いました。

今日さらに自己株式の取得に関する会計処理方法について調べていたら、

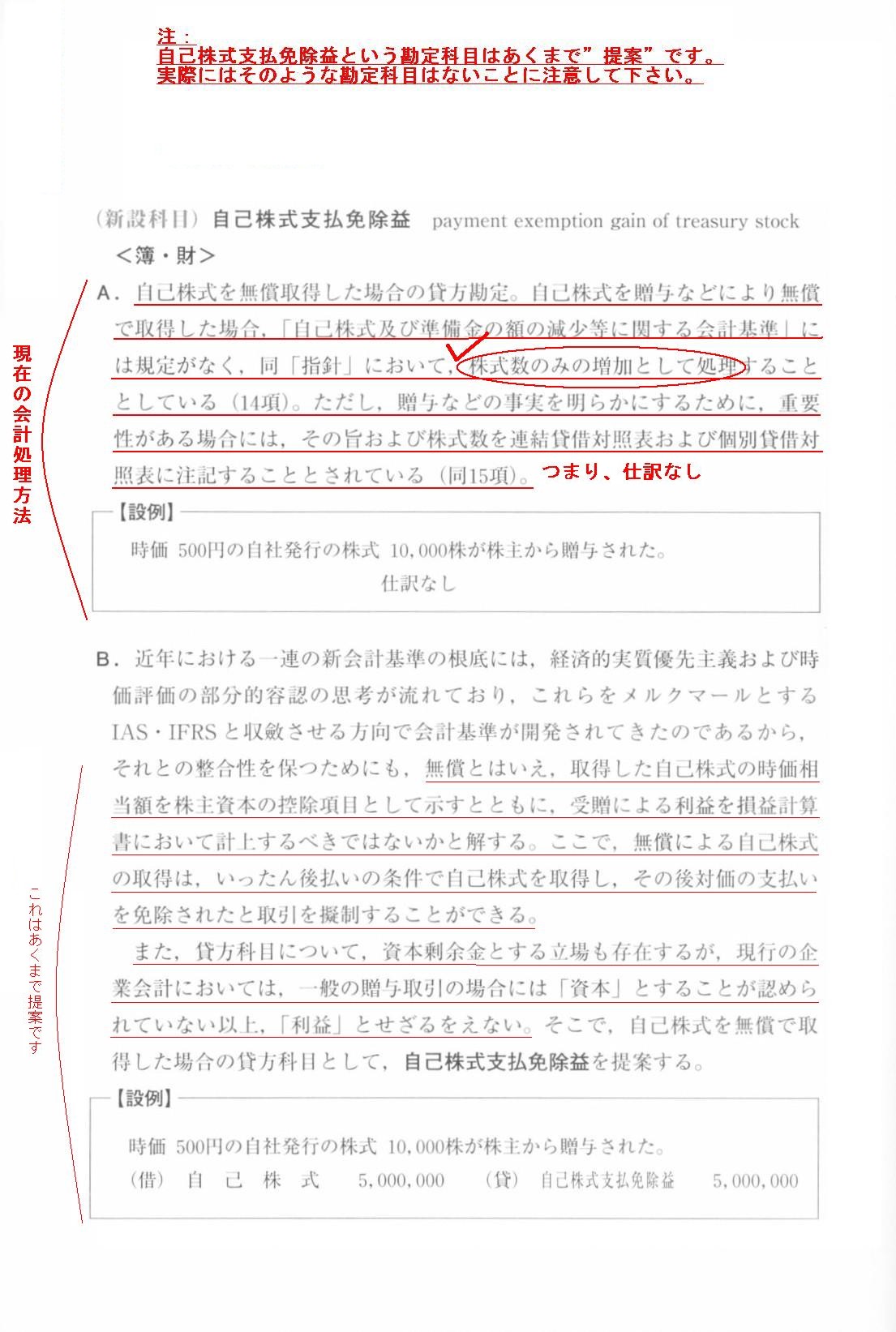

「自己株式を無償取得した場合の会計処理」について面白い提案が書かれていましたのでスキャンして紹介します。

自己株式を無償取得した場合は時価相当額を利益計上すべきだ(「自己株式支払免除益」を損益計算書に計上)、という提案です。

その理由等についても書かれてあるのですが、結論から先に言えば、この提案は間違いであり、この場合は

「自己株式の数のみの増加として処理」することが一番正しい会計処理方法だと思います。

では提案内容のスキャンを紹介した後、「自己株式及び準備金の額の減少等に関する会計基準の適用指針」にもこの会計処理方法について

詳しく記載されていますので該当部分をキャプチャーしてコメントします。

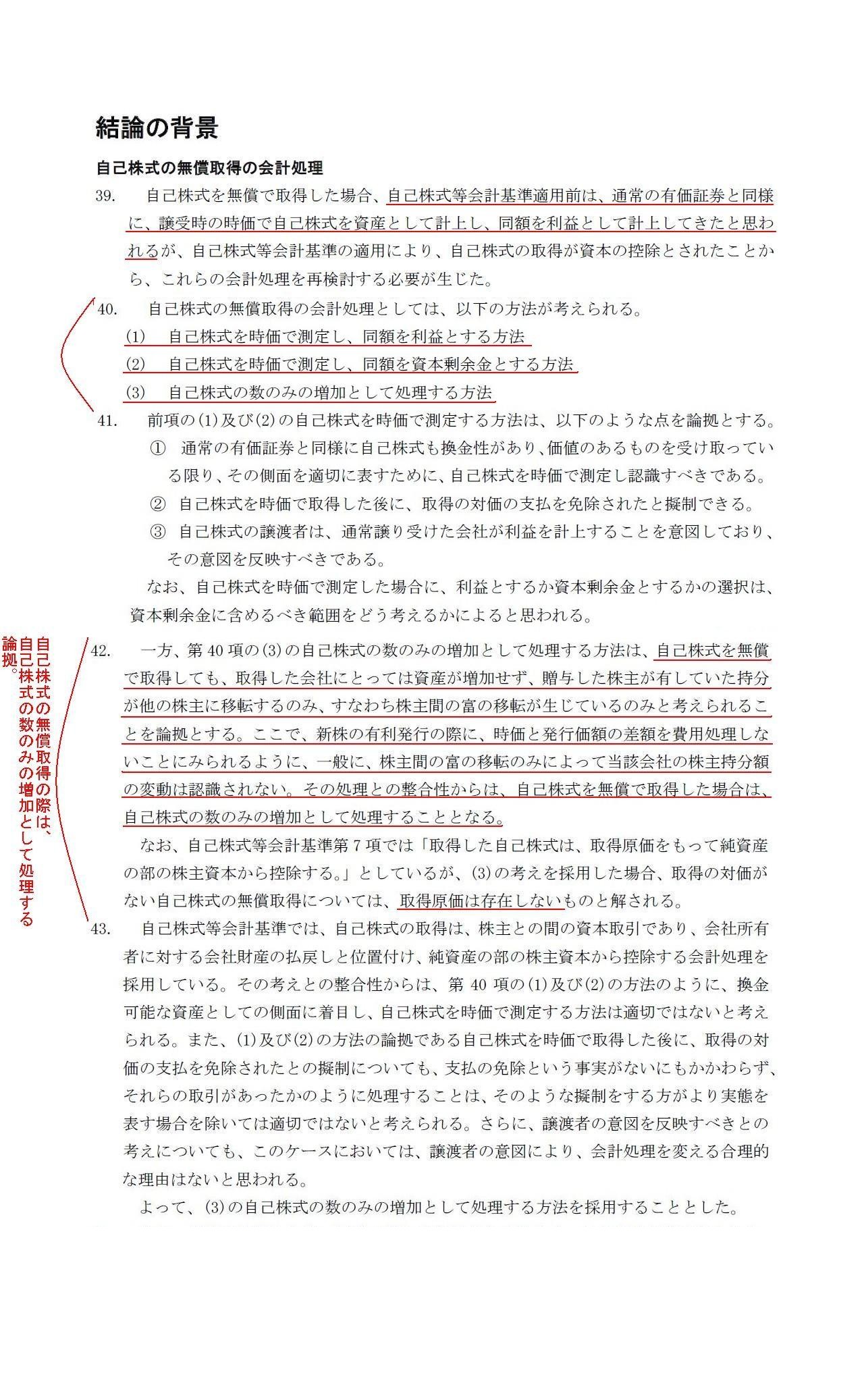

企業会計基準適用指針第2号「自己株式及び準備金の額の減少等に関する会計基準の適用指針」

結論の背景

自己株式の無償取得の会計処理

(39〜43項)

>40. 自己株式の無償取得の会計処理としては、以下の方法が考えられる。

>(1)

自己株式を時価で測定し、同額を利益とする方法

>(2) 自己株式を時価で測定し、同額を資本剰余金とする方法

>(3)

自己株式の数のみの増加として処理する方法

(1)、(2)、の考え方も可能ではあるが、やはり(3)の考え方が一番良い、との結論でありその論拠について書かれてあります。

ここに書いてある論拠に加えて、少し私個人の考えを書きます。

自己株式を時価で測定する場合、取得後時価が減少した場合はどうするのだろうか、という単純な疑問点があります。

(1)の場合は損失を計上する処理を行うでしょうか。

これでは利益とは何か、当期純利益とは何か、という問いに行き着きます。

また、「利益」というのは最終的には配当や新たな投資支出等に行き着くわけですから基本的には「現金の裏付け」がないといけません。

そういった「利益の質」の観点からも(1)の方法は問題が大きいと思います。無償取得とは言え現金は1円も入ってきていないわけですから。

次に、(2)の場合は資本剰余金を減少させる処理を行うのでしょうか。

これでは株主資本が経営実態とは無関係に変動することになります。これは評価・換算差額等の変動より影響が大きいと思います。

資本剰余金も資本金同様基本的には「払込資本」の性質が強いわけですから合理的な理由のない無意味な変動は避けるべきでしょう。

一応(1)と(2)の折衷案として、「自己株式を時価で測定し、時価の変動額はその他有価証券評価差額金として認識する方法」が考えられますが。

まあ、自己株式は新株式として発行したり消却を行うこともあるわけですから、その後のことまで考えても

やはり(3)が一番良い会計処理方法だと思います。

何かの資産を計上し、それに対していきなり資本剰余金を増加させる、という処理を見て私はある事例を思い出しました。

現物出資であれば資本金等が増加しそれに対応して現物出資資産が増加する、ということはあるのですが、

そうではなく、ある資産を計上しそれに対応させる形で資本剰余金を計上するというのはまず考えられない処理ですので印象に残っていました。

貸借対照表は貸方が「資金の調達」を表し借方が「資金の運用」を表します。

つまり、貸借対照表の勘定科目の流れとしては、基本的には「貸方→借方」という流れ(対応関係)になるのです。

その逆、つまり、「借方→貸方」という流れ(対応関係)は基本的には考えられず(決済等の逆仕訳はもちろんありますが)、

特にいきなりの資産計上に対し貸方勘定科目として払込資本である資本剰余金が出てくることは基本的には考えられないことです。

さて、6年以上経ちましたので、もう書いてもいいのかなあと思いますのでこの件を取り上げます。

6年にはそれほど深い意味はありません。

繰延税金資産の回収可能性の判断指針では、将来の合理的な見積期間がおおむね5年とされていますので、

6年以上経っていれば下のプレスリリースで計上されている分の繰延税金資産については全て回収済みということでいいのかなと思った、

というだけです。

2006年4月28日

株式会社三菱UFJフィナンシャル・グループ

合併による受入れ繰延税金資産の増加について

ttp://www.mufg.jp/pressrelease/2006/pressrelease-20060428-003.html

> 株式会社三菱UFJ フィナンシャル・グループ(取締役社長 畔柳 信雄)は、平成18 年2 月17

日に金融庁に提出した

>「経営の健全化のための計画」を踏まえ、今後の繰延税金資産の回収可能額を見積った結果、繰延税金資産が増加することとなりました。

>なお、増加する繰延税金資産は、資本準備金として計上しますので、平成18

年3 月期の業績予想に影響はございません。

株式会社三菱東京UFJ 銀行(単体)の仕訳 (平成18年3月31日の仕訳)

(繰延税金資産) 4,485億円 / (資本準備金) 4,485億円

簡単のために他の増減要因を除いて考えますと、5年間で均等に繰延税金資産を取り崩していくと考えますと、大まかに言えば、期末日に

(資本準備金) 897億円 / (繰延税金資産) 897億円

という仕訳をしていくのだと思います。

(まさか取り崩しの際の繰延税金資産の借方勘定は法人税等調整額ではないですよね。さすがにそうじゃないとしましょう。)

両建てで計上した繰延税金資産と資本準備金を、適宜相殺消去していく、という流れになると思います。

だとすると、これははじめから繰延税金資産を計上する必要はあったのだろうか、という疑問に行き着きます。

税効果会計はそもそも会計上の期間損益を適切に計算・表示するために行うものです。

資本準備金を取り崩すかのような会計処理であるなら最初から最後まで全く損益に影響しないわけです。

それならはじめから繰延税金資産を計上する必要はありません。

費用収益対応の原則(敢えて言うなら、ですが)の考え方は確かに大切ですが、繰延税金資産は必ず計上しなければならないものではありません。

また、繰延税金資産が増加した理由が、合併の際まで遡って計算し直した結果であるというような内容の記事も見かけました。

その辺りの理屈もよく分からないのですが、仮に合併に際し資産の評価額が大きくなるというようなことであれば、

「のれん」が増加したという考え方になると思います。

そうであるならば、貸方の勘定科目は「合併差益」(その他資本剰余金)の方がまだ勘定科目の意味合いとしては正しいと思います。

まあそれでもそもそもこのような仕訳が正しいとは思えないのですが。

繰延税金資産の取り崩しに伴い合併差益を取り崩すというのも意味不明です。

考えれば考えるほど分かりません。

究極的には、会計理論上は、

(繰延税金資産) 4,485億円 / (資本準備金) 4,485億円

という仕訳はあり得ないの一言です。

このような仕訳は切れません。

(貸方勘定科目が合併差益だとしてもあり得ません。)

合併により本当に繰延税金資産が増加したのなら、

(繰延税金資産) 4,485億円 / (法人税等調整額) 4,485億円

になると思います。

繰延税金資産の相手方勘定科目は法人税等調整額しかあり得ないと思います。

確かに、いきなり巨額の税引後当期純利益が計上されますしその結果投資家の投資判断を誤らせる原因になるとも言えますが、

他に貸方勘定科目はありません。

もしくは、巨額の税引後当期純利益の計上を避けたいのなら、やはり、

(仕訳なし)

しかないと思います。

この場合、仕訳を切らないことは会計上何ら間違った会計処理ではありません。

保守主義の原則を考えればむしろ正しいくらいです。

{kind=link}

{kind=link}