2012年6月28日(木)

2012年6月28日(木)日本経済新聞 公告

第1期決算公告

MUニコス・クレジット株式会社

準備金の額の減少公告

株式会社ワイズマン

第92期決算公告

太平化学産業株式会社

第15期決算公告

国際投信投資顧問株式会社

第46期決算公告

三井住商建材株式会社

(記事)

国際財務報告基準(IFRS)に関するPCAの方針について

ttp://www.pca.co.jp/area_top/ifrs/index.html

平成24年3月期(第32期)国際財務報告基準(IFRS)に基づく連結財務諸表の自主適用について

ttp://www.pca.co.jp/area_corp_ir/irifrs.html

【コメント】

「IFRSの導入メリット」が3つ書かれていますが、あれは全部嘘です。

資金調達コストが低減するというのは何の根拠のない話であり、資本市場は従来のままなのですから資金調達手法が多様化するわけありません。

経営管理や業績評価は管理会計です。IFRSは財務会計なのですから何の関係もありません。

グループ企業間で会計基準を同一にするということなら、現在でも日本基準で連結財務諸表を作成する際には統一するよう義務付けられています。

グループ企業全体の決算・財務報告の標準化が促進され内部統制上のリスクも軽減、などと書かれていますが、

これは連結財務諸表を作成する「プロセス」の話であって、会計基準の話とは全く異なります。

要するに、IFRSを採用するメリットは何もないということです。

【コメント】

マツダは授権資本枠30億株をほぼ全て使い切っていたようです。

授権資本(発行可能株式総数)3,000,000,000株に対し、発行済株式総数は当事業年度末(3月末)時点で2,999,377,399株だったようです。

このたび、この授権資本を60億株に倍増した、とのことです。

マツダとしては当座は増資は行わない予定であるとのことですが、

機動性のある資本政策を取るために念のために授権資本を増加させたということなのでしょう。

発行済株式総数が増加するのは増資の時のみではありません。

新株予約権が行使された(これもまあ増資の一つとも言えますが)時も発行済株式総数は増加します。

新株予約権者が権利行使しようと思っても、仮に授権資本に枠がない場合は新株式を発行することができません。

新株予約権を発行するというのは企業の側からすると「新株式を発行する義務」を負ったことになり(本来は流動負債もしくは固定負債に計上)、

新株予約権を行使されたということは企業側からすると「新株式を発行する義務」を果たさねばならないことを意味します。

この時、新株式を発行したくても授権資本枠がなくてできないとなりますと、これは一種の債務不履行です。

授権資本枠の拡大もすぐにはできないとなりますと、企業の側としては、新株予約権そのものを時価で買い取るしか方法がないと思います。

急遽市場で自社株買いを行ってそこで取得した株式を権利者に渡すというやり方もあるかもしれませんが、

そうするくらいなら新株予約権を時価で買い取った方が早いと思います。

新株予約権の時価とは「(その時の株価−権利行使価格)×新株予約権1個当たりの株式取得数」ですので、

権利者からすると、新株予約権を時価で買い取ってもらっても金銭面では全く同じことなのです(すぐに株式を市場で売却する場合ですが)。

ただ、企業の側からすると金銭面では少しだけ事情が違っていて、

新株予約権を時価で買い取る場合(急遽市場で自社株買いを行ってそこで取得した株式を権利者に渡す場合も全く同じこと)、

株価と行使価格の差額分は企業が負担することになります(通常の新株予約権の行使であれば差額はある意味株式市場負担)。

差額分は株式市場へ現金流出します(正確には自社株買いした分株式市場へ流出、権利行使価額の分権利者から流入)し、

貸借対照表上も、株価と行使価額の差額分が「自己株式処分差損」になります。

「自己株式処分差損」は、その他資本剰余金から減額しますが、その他資本剰余金の残高が負の値となったときには、

その他利益剰余金(繰越利益剰余金)から控除します。

そういうわけでして、

既存株主からすると、できる限り発行済株式総数は増えて欲しくないわけですから授権資本の残余・拡大はあまり好ましくないのですが、

企業の側からすると、授権資本には残りがたくさんあった方が何かと都合がいいわけです。

2012年6月27日

マツダ株式会社

ストックオプション(新株予約権)の無償取得及び消却に関するお知らせ

ttp://www.mazda.co.jp/corporate/publicity/release/2012/201206/120627a.pdf

「第7回新株予約権」をマツダが権利者から無償で取得し消却するとのことです。

「第7回新株予約権」の具体的内容は有価証券報告書(本日提出されたばかりです)に記載されています。

マツダ株式会社

有価証券報告書 第146期(自平成23年4月1日 至平成24年3月31日)

ttp://www.mazda.co.jp/corporate/investors/library/s_report/pdf/f_repo120628.pdf

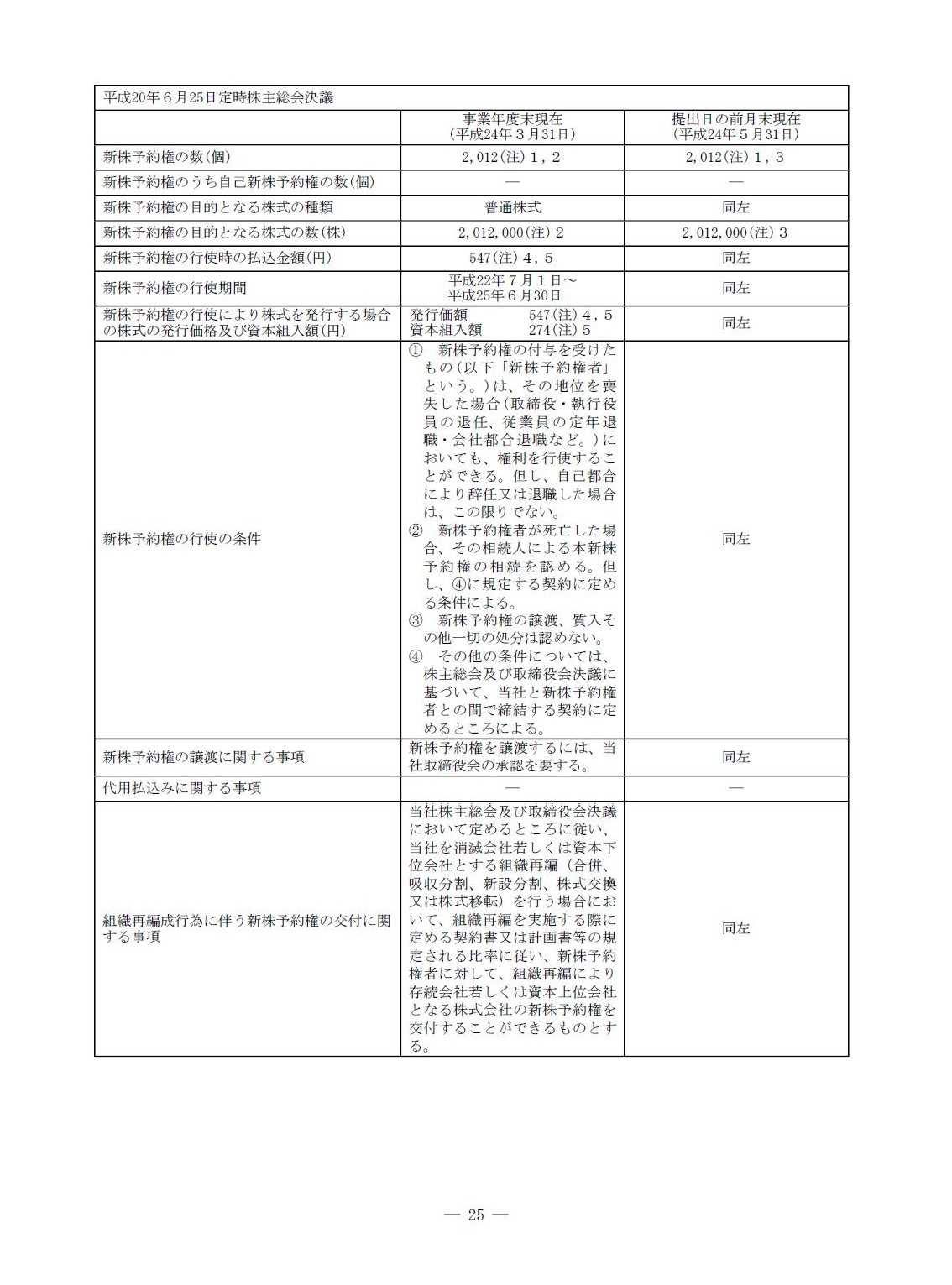

新株予約権等の状況

会社法第238条及び第239条の規定に基づき発行した新株予約権は、次のとおりであります。

「平成20年6月25日定時株主総会決議」

(30/143ページ)

(31/143ページ)

権利者は具体的には書かれていませんが、プレスリリースによると「当社および子会社の取締役、執行役および従業員」とのことです。

新株予約権の発行価額は無償とのことですので、

新株予約権の付与日(平成20年6月25日;定時株主総会決議日)には仕訳は切りません(貸借対照表には出てきません)。

また、このたびの新株予約権の取得・消却日である平成24年6月27日にも無償での取得ですから仕訳は切りません。

貸借対照表にも損益計算書にも1円も変化はありません。

(仮に有償で新株予約権を取得する場合は「新株予約権有償取得損失」といった名称の特別損失になると思います。

新株予約権を権利者から直接取得する場合は自社株買い等を行ったわけではありませんから

純資産直入で株主資本が減少するわけではないと思います。)

さて、新株予約権を取得・消却する理由についてですが、プレスリリースによると、

「行使価額と実勢価額が著しく乖離しており、ストックオプションの目的を果たすことが現実的でない状況にある」からとのことです。

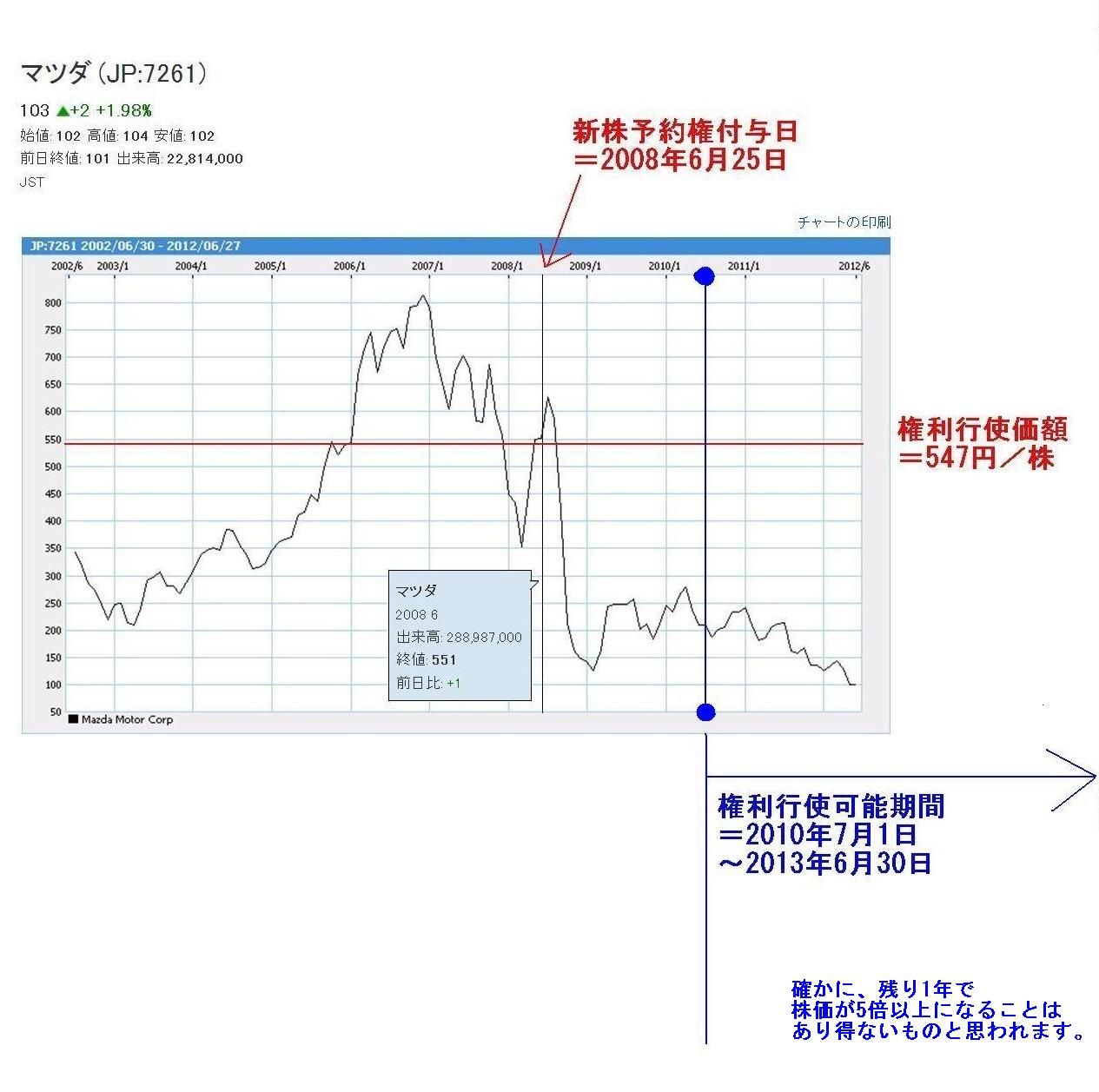

マツダの現在の株価と推移を見てみましょう。

「マツダのここ10年間の推移」

今日(6月28日)の終値が103円、一方、権利行使価格は547円です。

なるほど、確かに、残り1年で株価が5倍以上になることはあり得ないものと思われます。

あくまで結果論(?)ですが、権利行使価額547円は、ここ10年間で見ても割り合い高い株価の時に設定した行使価額であると思います。

権利行使価額である547円とは、新株予約権の付与日(平成20年6月25日;定時株主総会決議日)の株価(終値)であると思います。

「業績や株価をこれからも上昇させていくぞ」という業績向上に対する意欲という観点からは望ましい価額設定だったと思いますが、

「今までの給与・賞与とは異なる新たな報酬として現金を受け取ることができる」という士気を高めるという観点からは

ややハードルが高過ぎたともいえるかもしれません。

(もちろん前者の観点の場合も結局報酬という面も絡んでくるわけですが、株価はその会社の業績とは無関係に

マクロ的な大きな経済要因によっても変動しますので、

前者は「報酬として現金を受け取る」というより相対的に「業績向上に対する意欲」という側面が大きいと思いました。)

分かりやすくと言うと、給与や対人関係や職場環境がどんなに良好でも、役員や従業員は「仕事に不満はない」としか思わない、

役員や従業員の意欲や士気に影響を与えるのは、達成(感)や責任(をまかされること)である、ということです。

まあ答えは出ないとは思いますが。

その人の性格にもよるでしょうし、職務内容の向き不向きにもよるでしょうし、その人がそれまでどのような人生を歩んできたかにもよるでしょう。

「モチベーション理論」にも一般解はないということだと思いますが、参考にはなる考え方だとは思います。

{kind=link}

{kind=link}

{kind=link}

{kind=link}