2012年6月17日(日)

2012年6月10日(日)日本経済新聞

経済史を歩く

オイルショック(1973年) 「油断」の悲劇

省エネ時代への転換点

(記事)

2012年6月10日(日)日本経済新聞

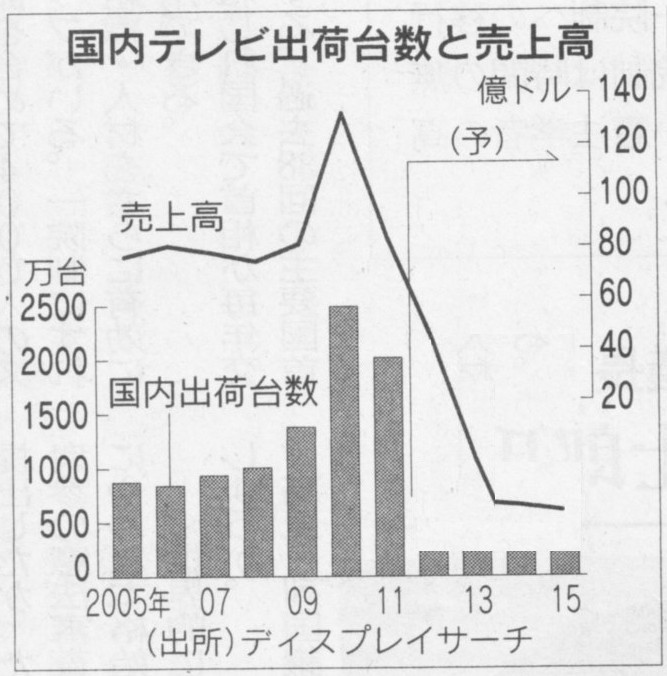

テレビ・携帯 「厳冬」1000万台 やめられない日本の事情 派生ビジネスに期待

(記事)

「記事中のグラフの訂正」 (下記コメントも参照されたい)

【コメント】

ついにばれてしまいましたか。

OD05の運用責任者は実はこの私です。

というのはいつもの通り冗談です。

この冗談を書くためだけにこの記事をスキャンしました。

かつて、ぼくたちをビリビリさせたアルミPCケースがありました:

星野アイエヌジー、廃業

金属製PCケースを中心に販売してきた星野アイエヌジーが、6月15日に、営業を停止して廃業することを、自社Webページで明らかにした。

(ITmedia

2012年06月15日 15時40分

更新)

ttp://plusd.itmedia.co.jp/pcuser/articles/1206/15/news069.html

アルミ製PCケースを世に広めた彼らもいなくなった

星野アイエヌジーの前身となる星野金属工業とソルダムは、アルミ製で軽量、かつ、ヘアラインをあしらったメタリックなデザインの

PCケース4

件を1998年から出荷して、その「WINDy」ブランドや前傾したフロントパネルが注目された「JAZZ」シリーズなどが

自作PCユーザーに広く知られるようになった。

生産を星野金属工業が受け持ち、販売をソルダムが担当する形で、PCケースやBTO

PCの事業を展開していたが、

2006年に7月に星野金属工業が不渡りを出して生産停止となった。その時点で、ソルダムは新たな生産委託先を探すなど、

活動再開を模索したものの、その約10日後には、サポート業務は継続するものの、生産開始には時間がかかるとの見通しを明らかにしている。

その後、新しい生産委託先とともに、PCケース4

件やBTO

PCの生産と販売を再開し、従来のアルミ製でデザインを重視したPCケースや、

二重構造を採用したALCADIAシリーズ、そして、横置きのデスクトップスタイルPCケース4

件OLIENといったラインアップを整備するとともに、

「ミュージックPC」などの新しいカテゴリーも手がけた。

しかし、そのソルダムも2007年内に活動を停止し、その事業は、2008年に星野アイエヌジーが行うようになった。

現在、星野アイエヌジーのWebページや同社のWeb販売ページでは、営業を停止して廃業することを告知する文章を表示するのみだ。

【コメント】

5月末のクレバリーに続き、星野アイエヌジーが廃業するようです。

自作パソコン業界は経営が非常に厳しいようです。

同じ自作パソコン業界の倒産ですが、両社には大きな違いがあります。

クレバリーは小売業であるのに対し、星野アイエヌジーはケースメーカーであるという点です。

小売業の経営が上手く行かない時と言うのは、商品を仕入れ過ぎたり店舗数を増やし過ぎたりすることが原因であることが多いのですが、

製造業の場合は、一般的な話をすれば、原材料を仕入れ過ぎたり工場を建て過ぎたりしたことが原因で資金繰りに困ることはあまりありません。

見込生産だろうが受注生産だろうが原材料は基本的には計画的に必要な量しか仕入れませんし、

工場も生産能力を勘案しながら設備投資を行っていきますから工場をあまりに建て過ぎてしまった、ということはあまりありません。

製造業の場合は売り上げ不振が原因で経営に行き詰ることが多いと思います。

売り上げ不振が原因となるのは小売業も同じといえば同じなのですが(どんなに手を広げ過ぎてもそれ以上に売り上げが伸びれば確かに問題ない)、

事業特性(小売業と製造業のビジネスモデルの違い)や過去の事例を考えると、

小売業はどうしても商品を仕入れ過ぎてしまったり店舗数を増やし過ぎてしまう傾向にあるのに対し、

製造業の場合は原材料の仕入れ過ぎや工場の建て過ぎはあまりないものの

経営が悪化する時というのは売り上げの減少が原因であることが多い傾向にあります。

損益計算書でいうと、小売業の場合は、売上高が伸び続けている状態で倒産したりします。

売り上げの減少が全く見られないのに突然倒産するわけです。

売り上げが増加し続けている原因は新店舗の出店のおかげであることも多く、それに伴い棚卸資産も増えて続けていきます。

しかし無理な出店のせいで利益はあまり増加しないという傾向が倒産小売業には見られます。

売り上げは伸びてはいますが棚卸資産はそれ以上に増加し続け、最後には資金がショートします。

いわゆる「勘定合って銭足らず」の状態です。

これに対し、製造業の場合は、売り上げが伸びているのに倒産するということはあまりありません。

その理由は、相対的な比較になりますが、製造業の方が小売業よりもより計画的に原材料の仕入れや工場の建設を行うことが多いからだと思います。

製造業が倒産する時というのは多くの場合、売り上げの減少が伴います(先に売り上げが減少しその結果倒産します)。

以上の話は、あくまで一般的にはそのような傾向があると言える、というだけの話であり、

製造業でも原材料の仕入れ過ぎや工場の建て過ぎということは起こります。

例えば2012年3月期の電機大手各社のように、テレビ需要の予測を極めて大きく誤ってしまった場合は、

需要予測の誤りによる過剰設備投資や原材料等の仕入過剰が起こります。

また、小売業でも、仕入れ過ぎているわけでもないし店舗を新規出店しているわけでもないが、

クレバリーのように売り上げの減少が原因で倒産することはあります。

この場合は販売している商品の需要自体が世の中で減少しているもしくはライバル企業の出店により客を奪われてしまった、

といったことが原因になります。

お客様あってのビジネスですしそこにはライバル企業が存在します。

倒産する原因というのは業種業態を問わずケースバイケースであることは言うまでもありません。

参考

2012年5月30日(水)

http://citizen.nobody.jp/html/201205/20120530.html

「M&Aを成功に導く 財務デューデリジェンスの実務」 PwCアドバイザリー株式会社 編著 (中央経済社)

第2章 M&Aプロセスにおける財務デューデリジェンスの位置付け

第1節 財務デューデリジェンスの基本的構造

6 貸借対対照表分析

第7節 貸借対照表分析の共通具体的手続

1 貸借対照表分析の意義

(1) 貸借対照表分析の目的

(2) 制度会計と貸借対照表分析の関係

(3) キャッシュフロー分析および事業計画分析と貸借対照表分析の関係

(1) 科目概要、リスクの把握

①会計方針

②在庫の性質、管理方法

③処理のタイミング

④適正在庫の水準

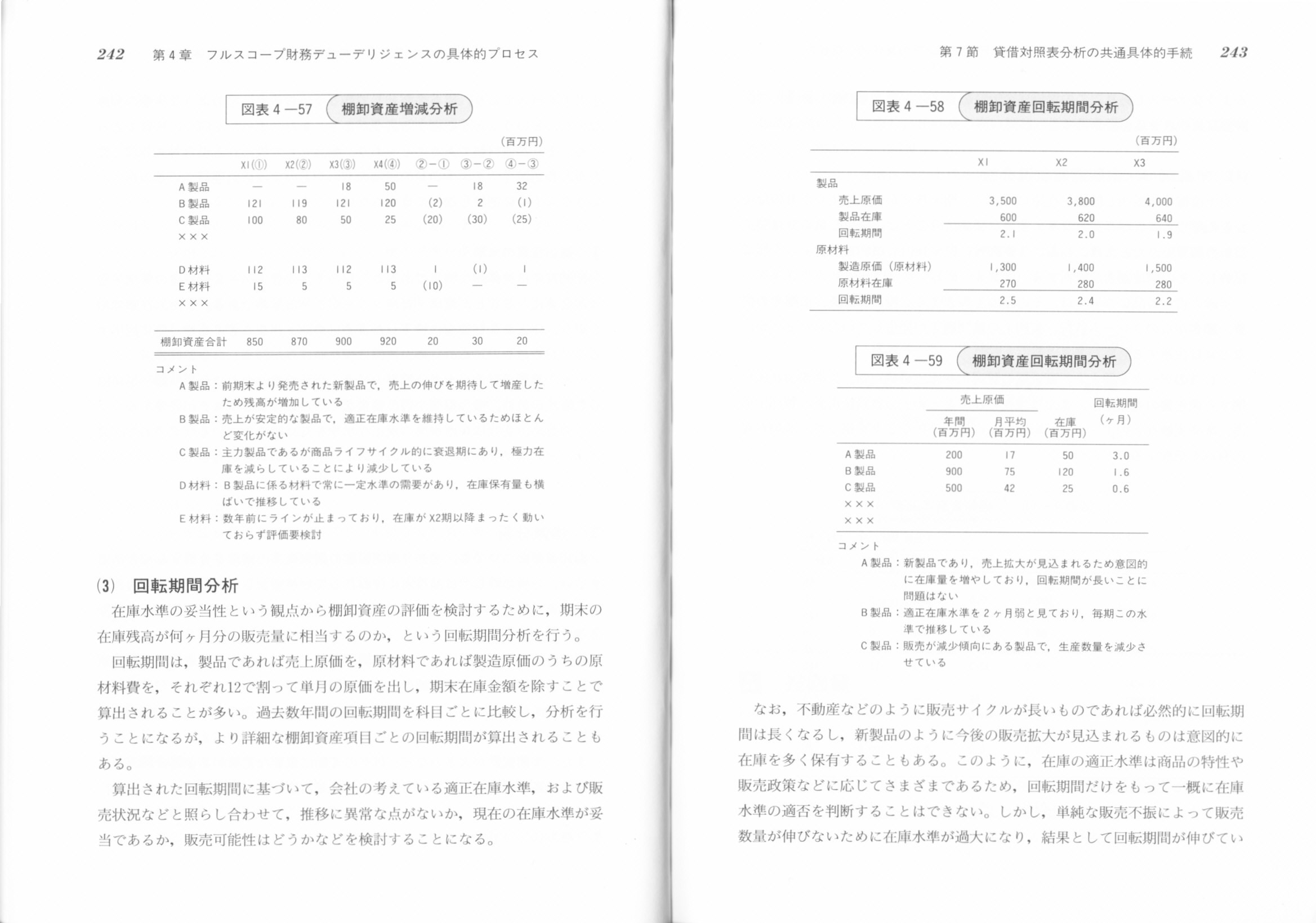

(2) 増減分析

(3) 回転期間分析

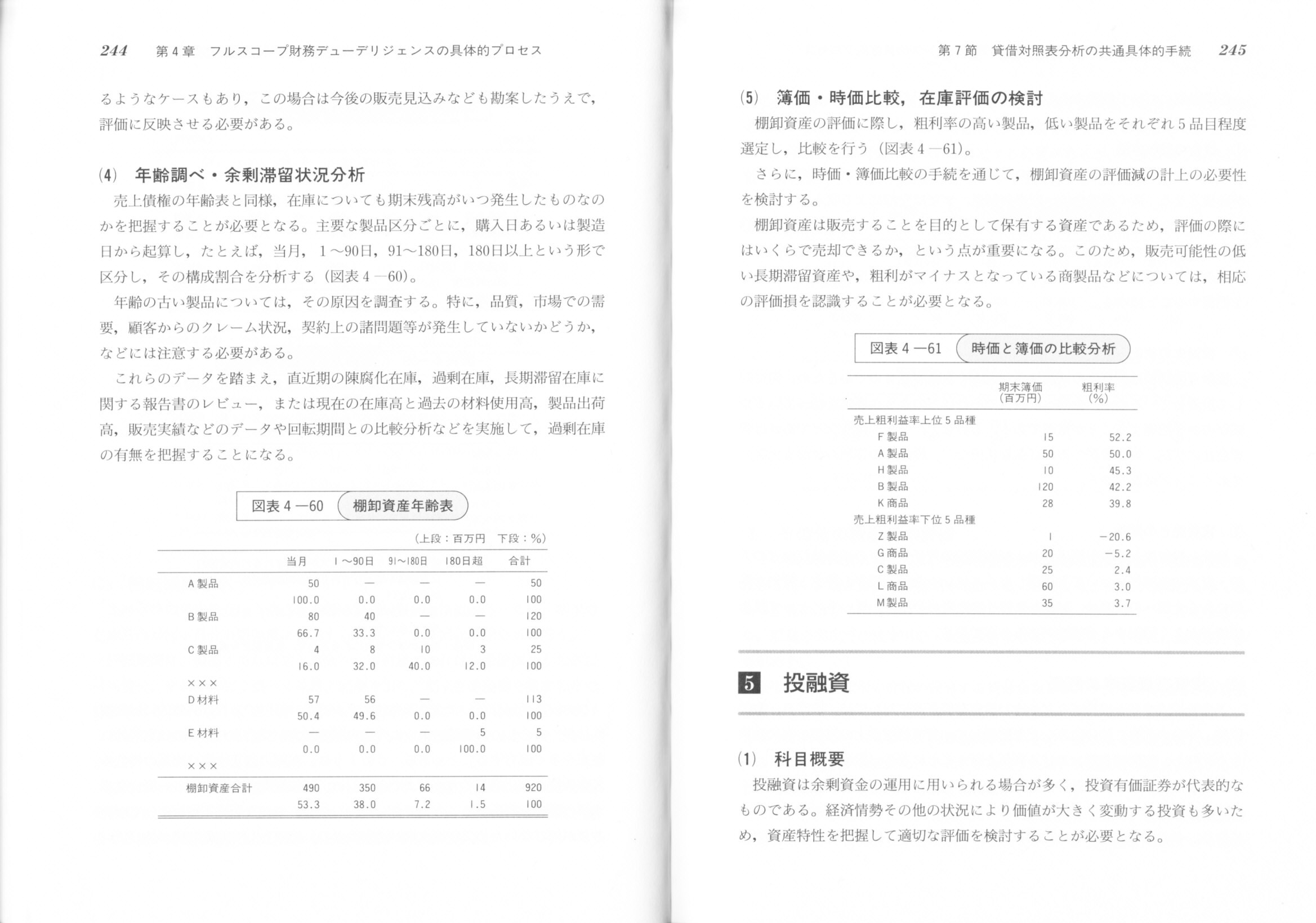

(4) 年齢調べ・余剰滞留状況分析

(5) 簿価・時価比較、在庫評価の検討

239ページ

240~241ページ

242~243ページ

244~245ページ

この本は非常に素晴らしい本なのですが、私はプライス・ウォーターハウス・クーパースの関係者ではありませんので、

これはどうなのかな、と思う部分にはコメントしていきたいと思います。

54ページにこうあります。

>いわゆる「時価」の概念には、再調達価格や清算価格、継続価値などさまざまなものがあるが、

>「実態純資産」における「実態」の意味は、ディールの種類や買い手の目的によって異なる。

>ディール・クローズ後に行われるパーチェス法による企業結合会計の処理を想定するのであれば、

>すべての資産、負債を可能な限り継続企業を前提とした時価(公正価値)ベースに引き直してみる必要がある。

これは、吸収合併を行う際の合併対象企業の資産・負債の評価替え、

そして子会社化した後の連結手続きにおける子会社の資産・負債の評価替えのことを言っているのだと思ます。

まあ何と言いますか、ここでいう時価(なぜか公正価値などと言うらしいのですが)が正確にはいくらなのかは誰にも分からない、

もしくは、(結局同じようなことですが)時価評価額が評価者によって著しく異なってしまう、

ということが究極的にはここでの問題点なのだと思います。

会計基準には確かに時価評価せよと書かれていますが、ではその額はいくらなのかは神しか知らないのだと思います。

継続企業を前提とした時価、と言いますが、事業継続の上ではそれこそ将来何が起こるか誰にも分かりません。

将来起こる不確実性を評価に織り込むことなど神にしかできません。

将来のことは誰にも分からないからこそ、新たな収益源の獲得やリスク分散を目的としてM&Aという手段を選択したのです。

もし将来のことまで正確に分かるのであればはじめからM&Aなど必要ないわけです。

会計基準の話をすれば、親会社が取得したのはあくまで子会社「株式」であって子会社「資産・負債」ではないわけです。

そういった意味からも連結手続きに際し子会社の資産・負債を時価評価するのは間違いであるように思います。

取得したのは資産・負債ではなく株式である、価額の客観性を保持する、評価替えの恣意性をなくす、連結と個別で整合性を取る、

いずれの観点からも子会社の資産・負債は時価評価せずに簿価のままで連結手続きは行うべきだと思います。

次に、231ページにこうあります。

>「純資産」とは、貸借対照表の総資産から総負債を控除した概念であり、

私が偉そうに講釈する話ではないかもしれませんが、

いやしくも日本の公認会計士なのであればこういったことは書かないでいただきたいと思います。

「純資産」とは、貸借対照表の総資産から総負債を控除した概念では決してありません。

純資産の額は、確かに総資産の額から総負債の額を控除することによっても算出できますが、

それは貸借対照表と呼ばれるものは借方と貸方が一致するからこそ結果としてそのようにも計算できるというだけです。

貸借対照表の成り立ち・仕組み・構造から言えばそのように計算すれば必然的に純資産の額になる、と言ってもいいと思います。

純資産の額は総資産から総負債を引き算して算出するものではありません。

このようなことを書くということは資産負債アプローチを念頭においてのことでしょうが、それは間違いです。

答えになっていないかもしれませんが、敢えて言うなら、純資産の額は、資本金に資本剰余金を足して利益剰余金を足して算出します。

もう少し簿記の流れを踏まえて言えば、前期末の純資産に今期の当期純利益を加算すれば当期の純資産の額になります。

何が言いたいかといえば、貸借対照表は貸借対照表単独で存在しているのではなく、

必ず損益計算書とセットで存在するものだ、ということです。

今年一年間の仕訳を全て集計したもの、それが貸借対照表と損益計算書なのです。

精算表上でこれら二つはまさに同時に作成されます。

貸借対照表が先でもなければ損益計算書が先でもありません。

純資産に関して言えば、前期末の純資産に損益計算書で計算された今期の当期純利益を足し算される形で今期の純資産が作成されます。

今期の当期純利益と前期末から今期末への純資産の増加額は一致します。

当期純利益と純資産の増加額とが一致することがまさに貸借対照表と損益計算書のつながりの本質です。

前期末の純資産に今期の当期純利益を足し算すれば今期末の純資産になりますが、

そのことと総資産から総負債を控除すれば純資産の額に一致することとは全く関係ありません。

それは結果としてそうなるというだけです。

決して総資産から総負債を引き算する形で純資産が決まってくるわけではありません。

巷には(特にIFRS関連)、○○アプローチといった言葉が書かれた本がたくさんありますが、

実はこの世には資産負債アプローチもなければ収益費用アプローチもありません。

これは私の個人的意見や会計学における学説の違いというよりもっと根源的な「簿記の基礎」の話だと思います。

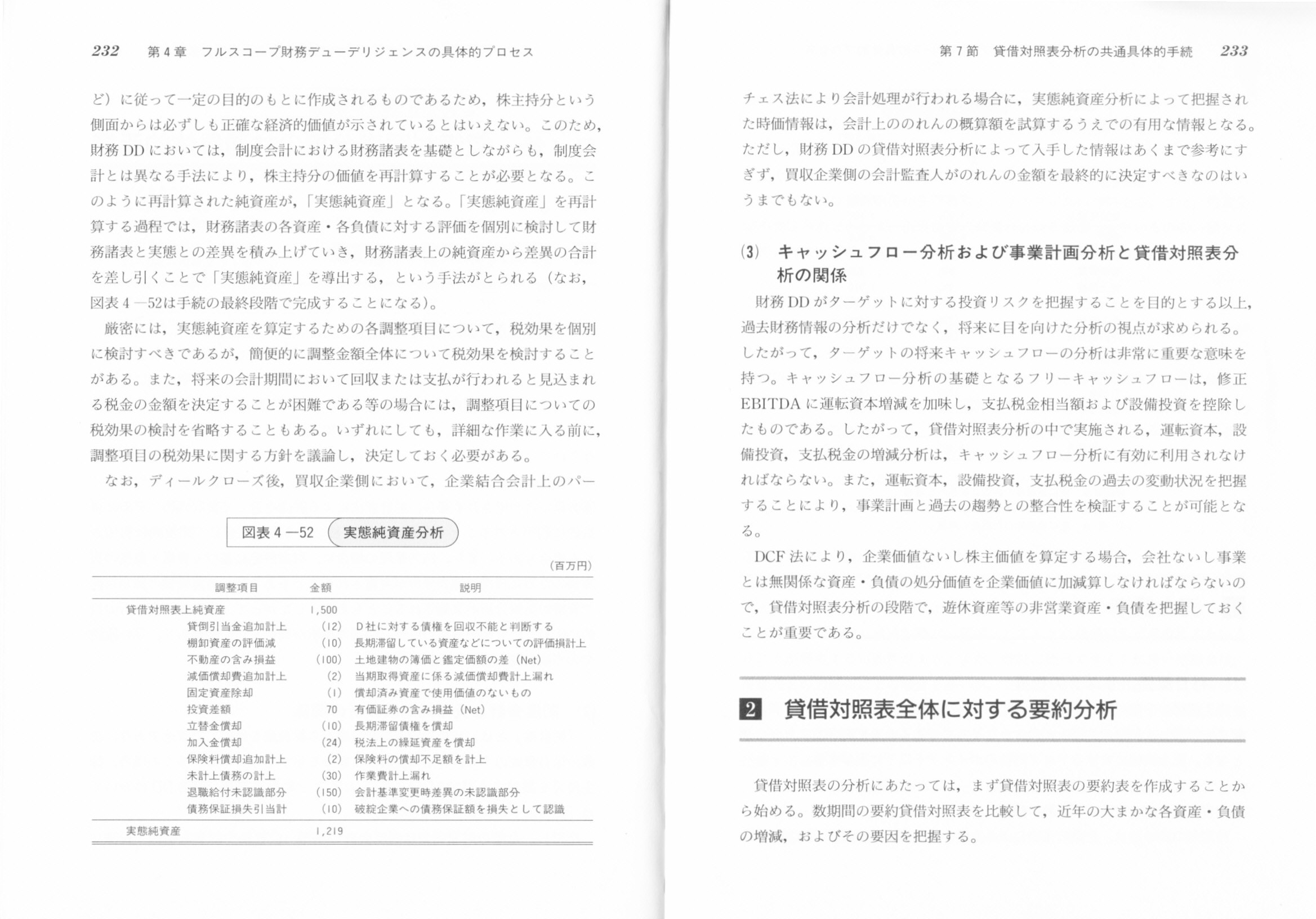

232~233ページにこうあります。

>なお、ディールクローズ後、買収企業側において、企業結合会計上のパーチェス法により会計処理が行われる場合に、

>実態純資産分析によって把握された時価情報は、会計上ののれんの概算額を試算するうえでの有用な情報となる。

>ただし、財務DDの貸借対照表分析によって入手した情報はあくまで参考にすぎず、

>買収企業側の会計監査人がのれんの額を最終的に決定すべきなのはいうまでもない。

これも結論を先に一言でいうならば、「そもそものれんの額は自動的に決まるものである」となります。

のれんの額は誰かが決めるものではありません。

会計監査人が決めるものでもなければ経営者が決めるものでもありません。

というのは、のれんというのはどこまで行ってもただの貸借の差額に過ぎないものだからです。

取得額があります。そして資産・負債の額があります。のれんというのはその差額です。

誰かが決めていい話ではないのです。

取得額の大きい小さいによってのれんの額は変化しますから、(実際のM&Aの場面で可能かどうかは別にして)取得額を小さくすることによって

間接的にのれんの額を小さくするように決定することはできます。

しかしそれも取得額が小さくなったから結果として(連動して)、のれんの額も小さくなったというだけのことであり、

直接的にのれんの額を小さくすることはできません。もしできたら粉飾決算です。

この議論は結局、上で書きましたような合併や連結手続きでは対照企業の資産・負債は簿価で引き継ぐべきだ、

という主張と同じ論点に行き着きます。

時価が確かな数字ではない以上、恣意性がなく客観的な数値というのは簿価以外あり得ないのです。

これが資産の時価です、と言って資産を自由に膨らませさえすればのれんの額は操作できます。

資産を膨らませさえすれば正ののれんを負ののれんにしてしまうこともできます。

(取得額が適正なのは大前提として)対象企業の資産・負債を簿価で引き継いだ結果負ののれんが出てくるのは構わないのですが、

資産を公正にではなくある意図を持って膨らませて負ののれんを計上するというのはやはり粉飾と言わざるを得ません。

時価評価は粉飾決算の温床でもあるのです。

時価評価は確かに会計基準に沿った正しい会計処理には違いないのですが、企業会計原則から考えると間違った会計処理だと思います。

時価評価を認めている企業結合会計基準は企業会計原則違反と言ってもいいかもしれません。

245ページには「(5) 簿価・時価比較、在庫評価の検討」が載っていますが、

ここでの時価は、合併や連結手続きにおける時価とはだいぶ意味が異なっています。

ここでの時価は大まかに言えば、処分価格です。

小売業であればバーゲンセールなどで大幅値引き販売すれば売れるであろうと見込める販売価格まで棚卸資産の価額を下げます。

製造業の場合も基本的には同じ様な考え方をしていくのだと思いますが(直売でない限り卸売業者への販売価格ということになると思います)、

完成品ならいざ知らず、部品や半製品の場合は特注品だったりするでしょうから外部への処分価格というのはないに等しいと思います。

完成させても売れる見込みが全くないという場合、つまり、仕入れはしたが結局生産することはせず完成品の一部として使用することがない場合、

部品や半製品に本当に厳密に低価法を適用しようとすれば大半の部品や半製品の価額はゼロになると思います。

棚卸資産の中でも部品や半製品には処分価格など存在せず、そのまま廃棄処分になると思います。

原材料や素材などであれば、生の状態に近ければ近いほど、同業他社へ販売することは可能だとは思います。

原材料や素材は加工していなければ加工していないほど、他用途への転用が利きますし、従って外部への売却も可能になります。

合併や連結手続きにおける時価とは異なり、棚卸資産における時価は、(算定が難しい場合はもちろんありますが)公正な価値を表していると言えます。

その理由は「実際に外部へ販売する(と想定する)から」という理由につきます。

棚卸資産の場合は、この棚卸資産を実際に外部へ販売するとしたらこの価格だ、と考えて時価を決定します。

それに対し、合併や連結手続きにおける時価は自分一人で勝手に決めます。

この差は極めて大きいのです。

今日改めて、簿価というものは大切だなと思いました。

時価というものはそもそも会計の対象外なのではないか、とも思いました。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}