2012擭4寧25擔(悈)

2012擭4寧25擔(悈)擔杮宱嵪怴暦

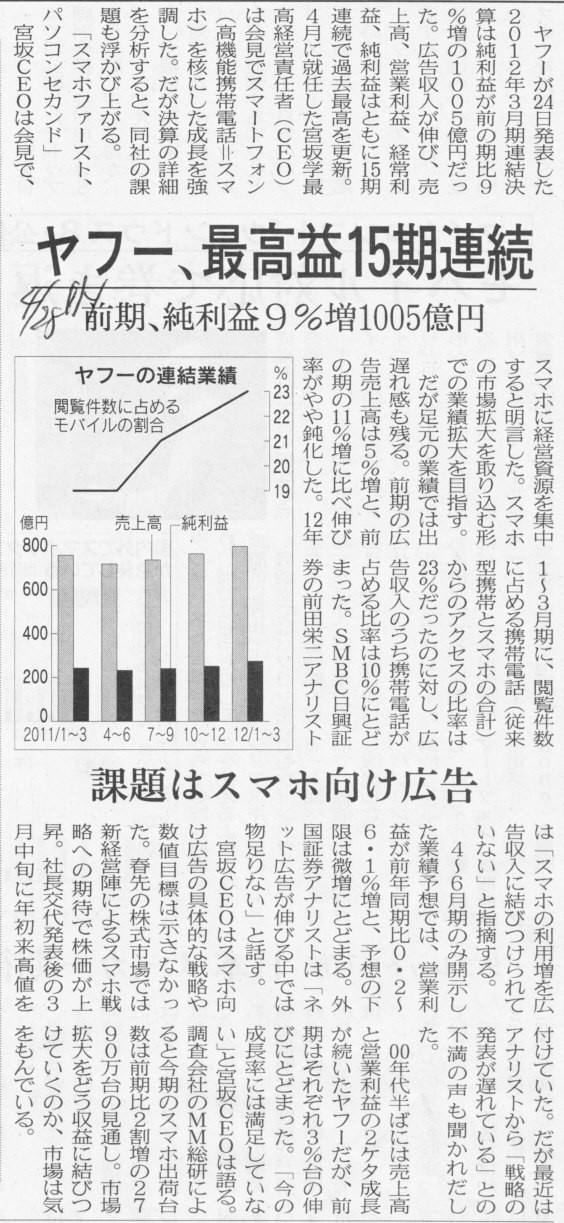

儎僼乕丄嵟崅塿15婜楢懕丂慜婜丄弮棙塿9亾憹1005壄墌丂壽戣偼僗儅儂岦偗峀崘

乮婰帠乯

2012擭4寧25擔(悈)擔杮宱嵪怴暦

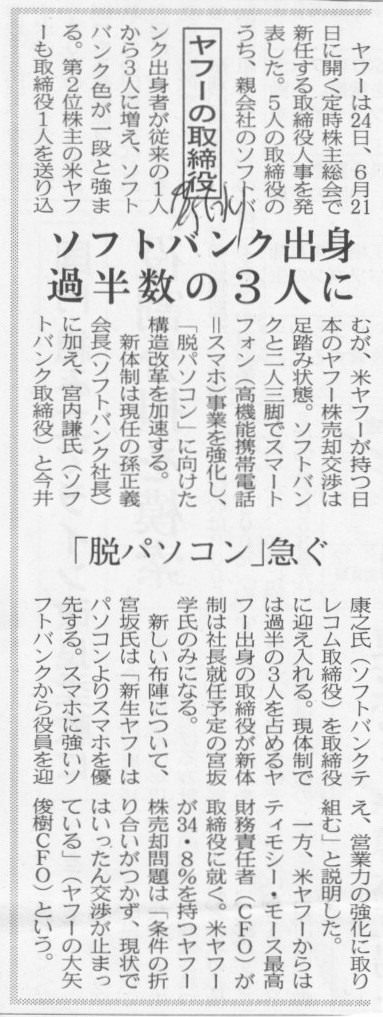

儎僼乕偺庢掲栶丂僜僼僩僶儞僋弌恎丂夁敿悢偺3恖偵丂乽扙僷僜僐儞乿媫偖

乮婰帠乯

2012擭4寧25擔(悈)擔杮宱嵪怴暦

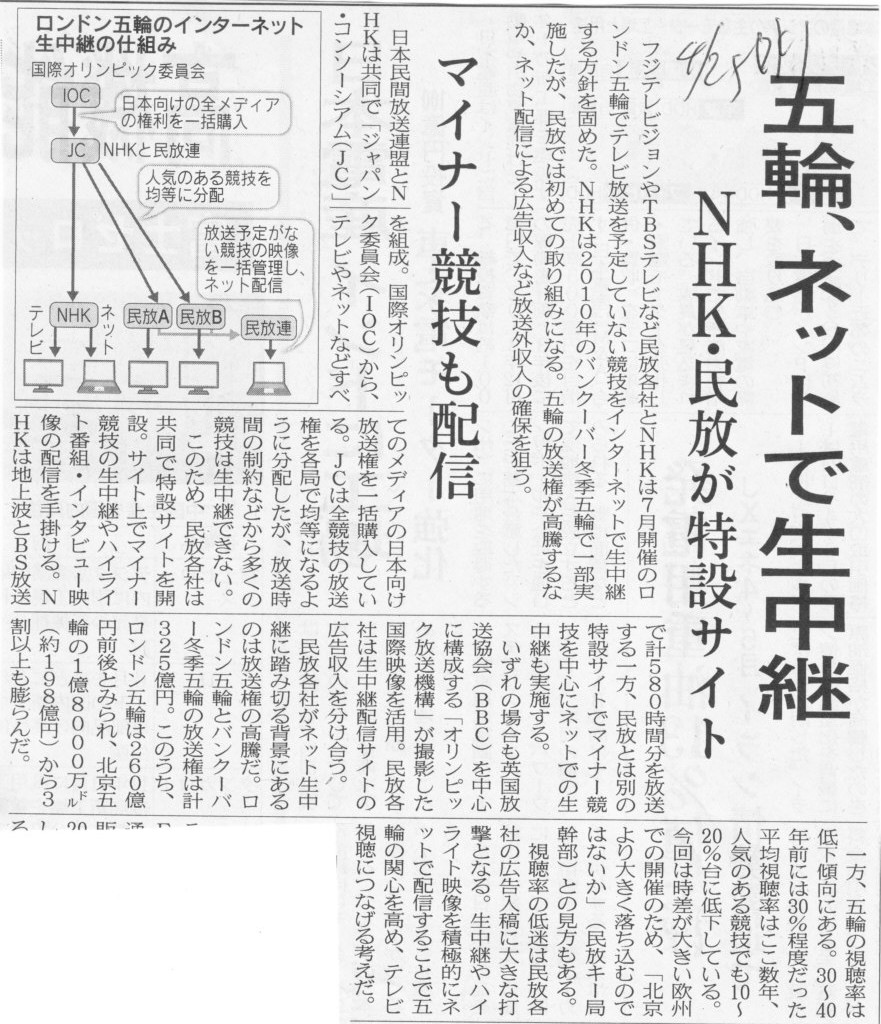

屲椫丄僱僢僩偱惗拞宲丂NHK丒柉曻偑摿愝僒僀僩丂儅僀僫乕嫞媄傕攝怣

乮婰帠乯

2012擭4寧25擔(悈)擔杮宱嵪怴暦

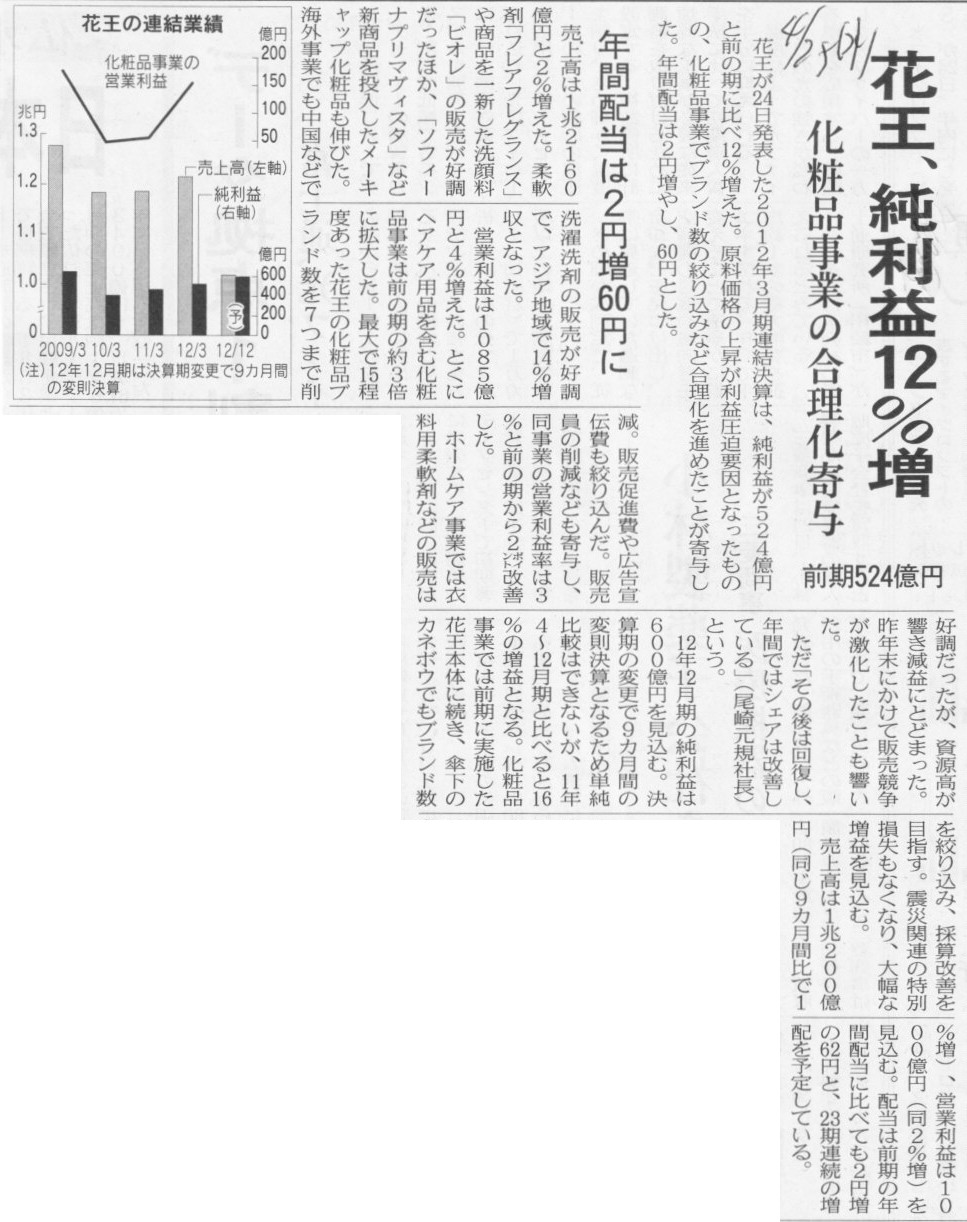

壴墹丄弮棙塿12亾憹丂壔徬昳帠嬈偺崌棟壔婑梌丂丂慜婜524壄墌丂擭娫攝摉偼2墌憹60墌偵

乮婰帠乯

2012擭4寧24擔(壩)擔杮宱嵪怴暦

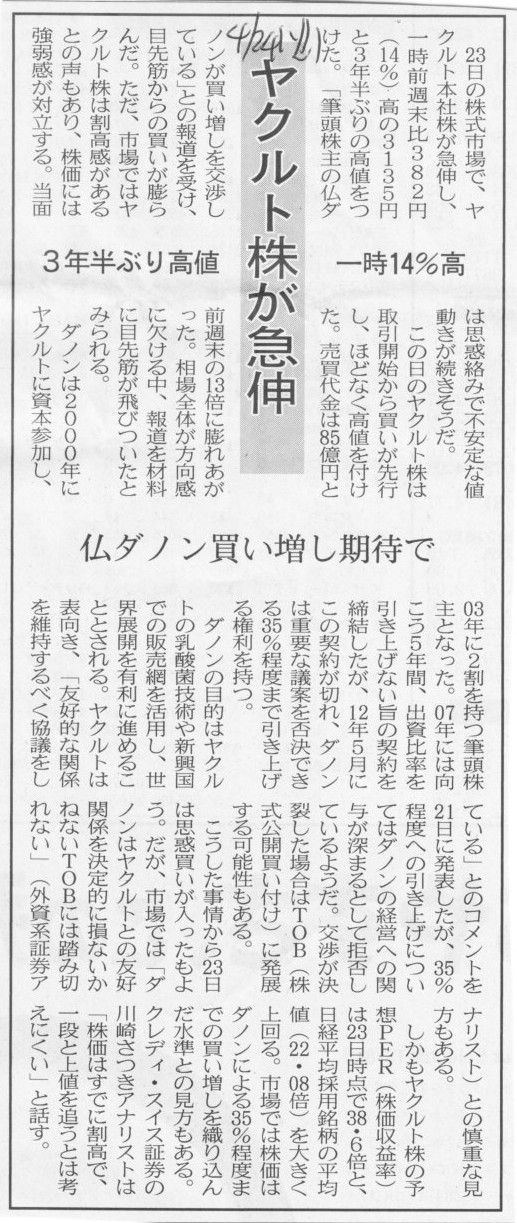

儎僋儖僩姅偑媫怢丂3擭敿傇傝崅抣 堦帪14亾崅丂暓僟僲儞攦偄憹偟婜懸偱

乮婰帠乯

2012擭4寧24擔(壩)擔杮宱嵪怴暦

UCC丄墷廈戝庤傪攦廂丂儗僊儏儔乕僐乕僸乕

悽奅3埵偵

500壄墌偱慡姅庢摼丂嫟摨挷払偱僐僗僩尭

乮婰帠乯

2012擭4寧24擔(壩)擔杮宱嵪怴暦

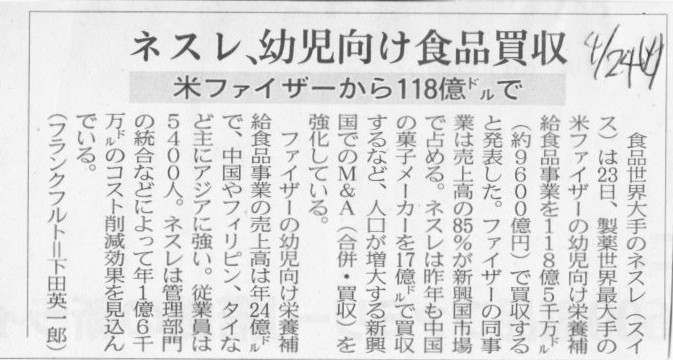

僱僗儗丄梒帣岦偗怘昳攦廂丂暷僼傽僀僓乕偐傜118壄墌噅偱

乮婰帠乯

Vevey, Switzerland, April 23, 2012

Nestle to acquire Pfizer Nutrition in

strategic move to enhance its position in global infant

nutrition

ttp://www.nestle.com/Media/PressReleases/Pages/AllPressRelease.aspx?PageId=295

2012擭4寧24擔(壩)擔杮宱嵪怴暦

偗偄偞偄偠傫

JT師婜幮挿丂彫愹 岝恇巵 (55)

乽僱傾僇乿 恖怱彾埇偵掕昡

乮婰帠乯

2012擭4寧23擔(寧)擔杮宱嵪怴暦丂宱塩偺帇揰

僱僢僩嬈奅偺戝暔丄憡師偖朘擔丂桳朷儀儞僠儍乕傪暔怓偐

乮婰帠乯

2012擭4寧23擔(寧)擔杮宱嵪怴暦

婲嬈偺婳愓

堦媥丂怷

惓暥幮挿

廻攽梊栺僒僀僩奐愝丄崙撪戝庤偵丂晲婍偼峴摦椡丄摤昦僶僱偵

乮婰帠乯

2012擭4寧24擔(壩)擔杮宱嵪怴暦丂恖偙偲

擔杮僥儗價曻憲栐丂戝媣曐幮挿

乽嶰姤墹乿偱傕婥傪娚傔偢

乮婰帠乯

2012擭4寧24擔(壩)擔杮宱嵪怴暦

崄峘丄乽嫊婾婰嵹乿偱嵟戝偺敱嬥

乮婰帠乯

亂僐儊儞僩亃

夁擭搙偺寛嶼偺廋惓偵偮偄偰偱偡偑丄婰帠偼娫堘偭偰偄傞偲巚偄傑偡丅

夁擭搙廋惓偲偼偨偩扨偵夁擭搙偺寛嶼偵娫堘偄偑偁偭偨応崌偵夁嫀偵慿偭偰嵿柋彅昞傪掶惓偡傞偙偲傪偄偄傑偡丅

乽岆昑偺掶惓乿偲偄偄傑偡丅

婰帠偵彂偄偰偁傞傛偆側乽夛寁忋偺曄峏乿偱偼偁傝傑偣傫丅

2012擭4寧23擔(寧)擔杮宱嵪怴暦

嶻嬈妚怴婡峔丒擔棫僴僀僥僋丄棃寧偵

媴忬懢梲揹抮 検嶻傊怴夛幮丂嫗搒儀儞僠儍乕偺媄弍妶梡

乮婰帠乯

亂僐儊儞僩亃

傑偨巒傑偭偨丅

乮懢梲揹抮側偺偵媴忬偲偄偆偺偼僱僞偱偟傚偆乯

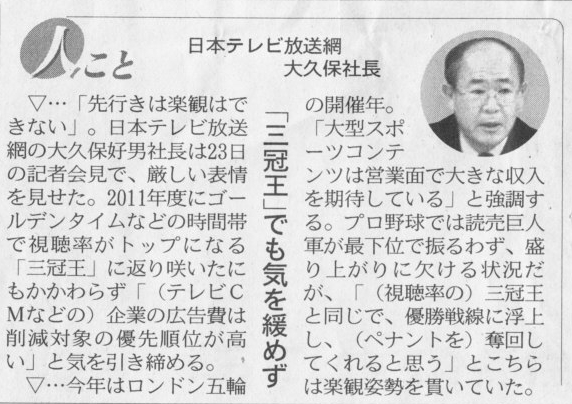

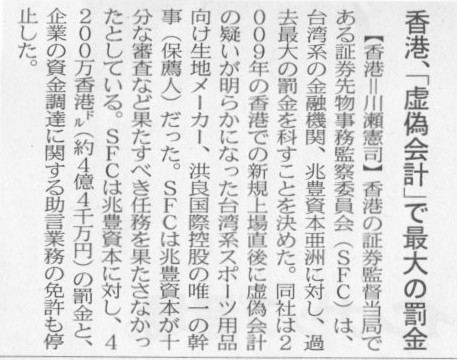

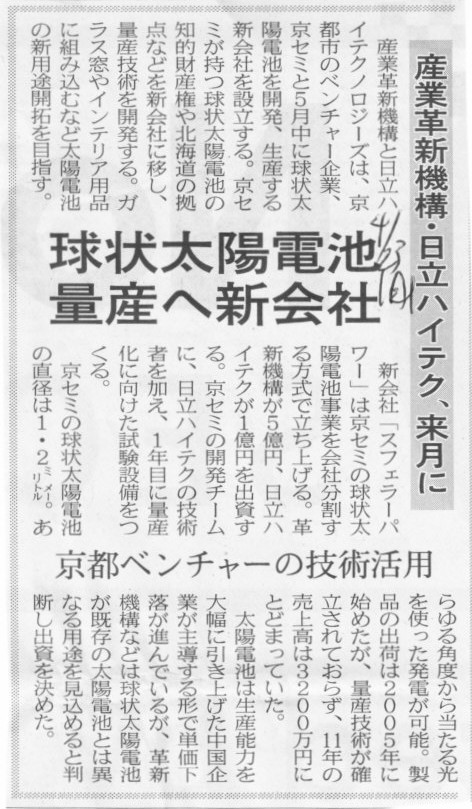

2012擭4寧25擔(悈)擔杮宱嵪怴暦

僼僃僀僗僽僢僋忋応傊椉柺嶌愴

儕僗僋夞旔丂摿嫋憡師偓庢摼

惉挿傪壛懍丂儀儞僠儍乕攦廂

暷宱嵪偺嵓媆椡栤偆

乮婰帠乯

2012擭4寧25擔(悈)擔杮宱嵪怴暦

偳偆攦偆怴婯忋応姅丂儕僗僋忣曬 弉撉傪

乮婰帠乯

乵僒儞僼儔儞僔僗僐丂俀係擔丂儘僀僞乕乶丂娭學嬝偵傛傞偲丄暷僼僃僀僗僽僢僋偑嵟嬤丄憡師偄偱婇嬈攦廂傗

摿嫋尃庢摼傪恑傔偰偄傞偙偲偱丄俆寧偵梊掕偟偰偄傞怴婯姅幃岞奐乮俬俹俷乯偑侾廡娫掱搙抶傟丄俇寧偵偢傟崬傓壜擻惈傕弌偰偄傞丅

僼僃僀僗僽僢僋偼嵟嬤丄幨恀嫟桳傾僾儕傪奐敪偟偨僀儞僗僞僌儔儉傪栺侾侽壄僪儖偱攦廂偟偨傎偐丄

俀俁擔偵偼儅僀僋儘僜僼僩偐傜俆壄俆侽侽侽枩僪儖偱俙俷俴偺摿嫋傪庢摼偡傞偲敪昞偟偨丅

僼僃僀僗僽僢僋偼俬俹俷偵岦偗弨旛偺嵟廔抜奒偵擖偭偰偍傝丄摨幮姴晹偵傛傞偲丄憗偗傟偽俆寧俈擔偵

搳帒壠愢柧夛乮儘乕僪僔儑乕乯傪奐巒偟丄侾係擔偺廡偺屻敿偵傕姅幃傪忋応偝偣偨偄峫偊丅

捠忢偼儘乕僪僔儑乕偺婜娫偼俀廡娫掱搙昁梫偲偝傟偰偄傞丅

娭學嬝偑摻柤傪忦審偵柧傜偐偵偟偨偲偙傠偵傛傞偲丄嵟嬤摨幮偑幚巤偟偨堦楢偺攦廂傗摿嫋尃庢摼偵傛傝丄

偦傟傜偑嬈愌側偳偵梌偊傞塭嬁偵偮偄偰徹寯庢堷埾堳夛乮俽俤俠乯偲嫤媍偡傞帪娫偑昁梫偵側傞尒崬傒丅

傕偭偲傕丄偦傟傎偳廳戝側栤戣偱偼側偄偨傔丄怽惪彂椶傪嵞採弌偡傞昁梫偼側偝偦偆偩偲偄偆丅

嵞採弌傪媮傔傜傟傟偽丄俬俹俷傑偱偵偝傜偵帪娫偑偐偐傞偙偲偵側傞丅

俠俶俛俠偼俀係擔丄偦偆偟偨棟桼偵傛傝丄儘乕僪僔儑乕偺奐巒偼俆寧侾係擔偁傞偄偼寧枛偵側傞壜擻惈偑偁傞偲揱偊偨丅

暷崙偱偼俆寧俀俉擔偑儊儌儕傾儖僨乕偺媥擔偱丄偦偺慜屻偼棳摦惈偑朢偟偔側傝丄僼僃僀僗僽僢僋偺傛偆側戝宆俬俹俷偵偲偭偰

僞僀儈儞僌偑岲傑偟偔側偄偨傔丄俬俹俷偑俇寧弶傔偁傞偄偼拞弡偵偢傟崬傓壜擻惈偑偁傞偲偟偰偄傞丅

僼僃僀僗僽僢僋傗俽俤俠偺僗億乕僋僗儅儞偼丄偙傟偵偮偄偰僐儊儞僩傪嫅斲偟偨丅

僯儏乕儓乕僋丒僞僀儉僘巻偵傛傞偲丄僼僃僀僗僽僢僋偺僀儞僗僞僌儔儉攦廂岎徛偱偼丄

僼僃僀僗僽僢僋偺婇嬈壙抣偑侾侽係侽壄僪儖偲昡壙偝傟傞壜擻惈偑媍榑偝傟偰偄偨丅

僌儕乕儞僋儗僗僩丒僉儍僺僞儖偺僠乕僼僄僐僲儈僗僩丄儅僢僋僗丒僂儖僼巵偼偙傟偵偮偄偰丄

僼僃僀僗僽僢僋偺嵟怴偺嵿柋曬崘彂傪摜傑偊傞偲乽偲偰傕昗弨揑側昡壙庤朄偲偼巚偊側偄乿偲巜揈丅乽旕忢偵嫮婥側悢帤偩乿偲弎傋偨丅

僼僃僀僗僽僢僋偺戞侾丒巐敿婜偺弮棙塿偼慜擭摨婜斾侾俀亾尭偺俀壄侽俆侽侽枩僪儖丄攧忋崅偼俇亾尭偺侾侽壄俇侽侽侽枩僪儖丅

峀崘廂擖偼俉亾尭偺俉壄俈俀侽侽枩僪儖偱丄摨幮偼婫愡梫場偑尨場偲愢柧偟偰偄傞偑丄傾僫儕僗僩偼摨幮偺峀崘帠嬈偵偮偄偰丄

僞乕僎僢僩傪戝庤僽儔儞僪偵曄峏偡傞側偳丄傑偩庤扵傝偺忬懺偩偲巜揈偟偰偄傞丅

僺儃僞儖丒儕僒乕僠丒僌儖乕僾偺傾僫儕僗僩丄僽儗僀儞丒僂傿乕僓乕巵偼乽帠嬈偺奼挘惈偵媈栤偑惗偠傞乿偲偟丄

僼僃僀僗僽僢僋偺悇掕婇嬈壙抣傪俉俀侽壄僪儖偐傜俈俆侽壄僪儖偵廋惓偟偨丅

乮儘僀僞乕丂2012擭

04寧 25擔 13:58

JST乯

ttp://jp.reuters.com/article/technologyNews/idJPTYE83O00N20120425

>僌儕乕儞僋儗僗僩丒僉儍僺僞儖偺僠乕僼僄僐僲儈僗僩丄儅僢僋僗丒僂儖僼巵偼偙傟偵偮偄偰丄

>僼僃僀僗僽僢僋偺嵟怴偺嵿柋曬崘彂傪摜傑偊傞偲乽偲偰傕昗弨揑側昡壙庤朄偲偼巚偊側偄乿偲巜揈丅

>乽旕忢偵嫮婥側悢帤偩乿偲弎傋偨丅

僣儓僉側悢帤偱偼側偔丄僒僊側悢帤丄

娫堘偄偱偟傚偆丅

暷傾僢僾儖寛嶼丄僺乕僞乕丒僆僢儁儞僴僀儅乕俠俥俷偺敪尵梫巪

乵僒儞僼儔儞僔僗僐丂俀係擔丂儘僀僞乕乶丂暷傾僢僾儖偑俀係擔敪昞偟偨戞俀丒巐敿婜乮侾劅俁寧乯寛嶼偼丄

乽傾僀僼僅乕儞乮倝俹倛倧値倕乯乿傗乽傾僀僷僢僪乮倝俹倎倓乯乿偺岲挷側攧傝忋偘偑婑梌偟丄梊憐埲忋偺岲寛嶼偲側偭偨丅

寛嶼偵娭偡傞僺乕僞乕丒僆僢儁儞僴僀儅乕嵟崅嵿柋愑擟幰乮俠俥俷乯偺庡側敪尵偼埲壓偺捠傝丅

亙僺乕僞乕丒僆僢儁儞僴僀儅乕嵟崅嵿柋愑擟幰乮俠俥俷乯亜

仢乽倝俹倛倧値倕乿偺慺惏傜偟偄攧傝忋偘偑棙塿傪墴偟忋偘偨丅

仢奀奜偱偺乽倝俹倛倧値倕乿攧傝忋偘偵抏傒偑偮偄偰偄傞丅

仢俁寧枛帪揰偵偍偗傞乽倝俹倛倧値倕乿偺廀媼僶儔儞僗偼嬒峵丅

仢乽倝俹倎倓乿偼嶌傟偽偡偖偵攧傟丄惗嶻偑捛偄偮偐側偄丅

仢俁寧枛帪揰偱曐桳偟偰偄傞侾侾侽侽壄僪儖偺僉儍僢僔儏傗徹寯偺偆偪丄俈係侽壄僪儖偼奀奜偱曐桳丅

仢僐儌僨傿僥傿傗懠偺僐僗僩偑梊憐傪壓夞偭偨偙偲傗丄梊憐傪忋夞傞攧傝忋偘傗惢昳峔惉側偳偑棙塿棪偺夵慞偵偮側偑偭偨丅

仢戝拞壺寳偱偺攧忋崅偼俈俋壄僪儖丅乽倝俹倛倧値倕係俽乿偵懳偡傞愽嵼揑側廀梫偺戝偒偝偑攧傝忋偘傪墴偟忋偘偨丅

乮儘僀僞乕丂2012擭

04寧 25擔 09:26

JST乯

ttp://jp.reuters.com/article/technologyNews/idJPTYE83O00A20120425

>仢奀奜偱偺乽倝俹倛倧値倕乿攧傝忋偘偵抏傒偑偮偄偰偄傞丅

仺懡暘惓偟偄丅

>仢俁寧枛帪揰偵偍偗傞乽倝俹倛倧値倕乿偺廀媼僶儔儞僗偼嬒峵丅

仺懡暘惓偟偄丅

>仢乽倝俹倎倓乿偼嶌傟偽偡偖偵攧傟丄惗嶻偑捛偄偮偐側偄丅

仺懡暘塕丅

>仢俁寧枛帪揰偱曐桳偟偰偄傞侾侾侽侽壄僪儖偺僉儍僢僔儏傗徹寯偺偆偪丄俈係侽壄僪儖偼奀奜偱曐桳丅

仺懡暘塕丅

>仢僐儌僨傿僥傿傗懠偺僐僗僩偑梊憐傪壓夞偭偨偙偲傗丄梊憐傪忋夞傞攧傝忋偘傗惢昳峔惉側偳偑棙塿棪偺夵慞偵偮側偑偭偨丅

仺懡暘惓偟偄丅

仢戝拞壺寳偱偺攧忋崅偼俈俋壄僪儖丅乽倝俹倛倧値倕係俽乿偵懳偡傞愽嵼揑側廀梫偺戝偒偝偑攧傝忋偘傪墴偟忋偘偨丅

仺懡暘塕丅偲偄偆傛傝乽愽嵼揑側廀梫乿偺偙偲偼乽攧傝忋偘乿偲偼偄偄傑偣傫丅乽僨儅儞僪乿偲偄偄傑偡丅偨偩扨偵梸偟偄偼乽僂僅儞僣乿丅

Apple crushes Street targets, dispels iPhone fears

乮Reuter Tue Apr 24,

2012 7:27pm

EDT乯

ttp://www.reuters.com/article/2012/04/25/us-apple-idUSBRE83N12L20120425

>in the Greater China region

偺傛偆偱偡丅

the Greater China region

偲偼丄

>China, Taiwan and Hong Kong

傪巜偡傛偆偱偡丅

偙偪傜偱彂偄偰偄傑偡傛偆偵丄乽慻傒棫偰偺埾戸偺偨傔偵揹巕晹昳傪戜榩偺慻傒棫偰婇嬈偵擺擖偟偰偄傞暘乿傕

懝塿寁嶼彂忋偼乽攧忋崅乿偵寁忋偝傟偰偄傑偡丅

乽姰惉昳偲側偭偨屻偼崱屻嵟廔徚旓幰傊偺攧忋崅偲偟偰尠嵼壔偡傞乿偲偄偆堄枴偱乽愽嵼揑側廀梫偺戝偒偝偑攧傝忋偘傪墴偟忋偘偨乿

偲彂偄偰偄傞偺偐傕偟傟傑偣傫丅

傾僢僾儖偺攧忋崅偵偼丄慻傒棫偰婇嬈傊偺埾戸偱偁傞EMS攧忋崅偲嵟廔徚旓幰傊偺斕攧偱偁傞姰惉昳攧忋崅偺椉曽偑寁忋偝傟偄偰丄

摨帪偵丄傾僢僾儖偺攧忋尨壙偵偼丄揹巕晹昳摍偺尦乆偺嵽椏偺巇擖傟偲慻傒棫偰婇嬈偐傜偺姰惉昳偺巇擖傟偺椉曽偑寁忋偝傟偰偄傑偡丅

嵽椏偺巇擖傟偐傜嵟廔徚旓幰傊偺斕攧傑偱偺棳傟

乮揹巕晹昳巇擖傟乯丂aaa丂乛丂乮揹巕晹昳攦妡嬥乯丂aaa

乮EMS攧妡嬥乯丂bbb丂乛丂乮EMS攧忋崅乯丂bbb

乮姰惉昳巇擖傟乯丂ccc丂乛丂乮姰惉昳攦妡嬥乯丂ccc

乮尰嬥梐嬥乯丂ddd丂乛丂乮姰惉昳攧忋崅乯丂ddd

悢帤偺戝彫偼摉慠丄

aaa丂亙亖丂bbb丂亙丂ccc丂亙丂ddd

偱偡丅

2012擭4寧24擔(壩)擔杮宱嵪怴暦

JVC働儞僂僢僪丂摑崌屻弶偺攝摉幚巤丂嵞寶偵嬫愗傝丂慜婜枛3乣5墌

乮婰帠乯

傑偢丄2011寧3枛帪揰偱丄扨懱儀乕僗偱594壄墌偺孞墇寚懝嬥傪書偊偰偄偨丄偲彂偐傟偰偄傑偡偑丄

偙傟偼惻柋忋偺孞墇寚懝嬥偩偲巚偄傑偡丅

偦偟偰偙傟偼JVC働儞僂僢僪偲巕夛幮3幮偺崌暪埲慜偐傜巕夛幮偺偄偢傟偐偑書偊偰偄偨孞墇寚懝嬥側偺偩偲巚偄傑偡

乮JVC働儞僂僢僪偑崌暪偵傛傝孞墇寚懝嬥傪堷偒偮偄偨偩偗乯丅

師偵丄偩偐傜攝摉偑偱偒側偄忬懺偩偭偨丄偲彂偐傟偰偄傑偡偑丄

崱搙偼偙傟偼嵿柋夛寁忋偺榖偵側傝傑偡丅

攝摉偑偱偒側偄忬懺偩偭偨偺偼杮摉側偺偐傕偟傟傑偣傫偑丄偦傟偼嵿柋夛寁忋偺暘攝壜擻側忚梋嬥偑側偐偭偨偐傜丄

偲偄偆棟桼偵側傞偲巚偄傑偡丅

惻柋忋偺孞墇寚懝嬥偑偁傞偙偲偑攝摉傪偱偒側偄棟桼丄偲偄偆傢偗偱偼側偄偲巚偄傑偡丅

媡偵尵偊偽丄惻柋忋偺孞墇寚懝嬥偑偁偭偰傕攝摉傪峴偆偙偲偼壜擻偩偲巚偄傑偡丅

偦傟偐傜丄帒杮忚梋嬥傪棙塿忚梋嬥偵怳傝懼偊傞偙偲偵傛偭偰攝摉偑壜擻偵側偭偨偲彂偐傟偰偄傑偡偑丄

偙傟偼嵿柋夛寁忋偺孞墇棙塿忚梋嬥偺儅僀僫僗乮摉婜枹張棟懝幐丄夛寁忋偺孞墇懝幐丄夛寁忋偺椵愊懝乯傪

帒杮忚梋嬥傪庢傝曵偡偙偲偵傛偭偰夛寁忋寠杽傔偟偨丄偲偄偆偙偲偱偡丅

偁傞堄枴夛寁忋柍棟傗傝攝摉偺尨帒傪擯弌偟偨偲偄偆偩偗側偺偱偡丅

寛偟偰丄棙塿傪寁忋偡傞偙偲偵傛偭偰攝摉壜擻側尨帒傪惗傒弌偟偨偺偱偼偁傝傑偣傫丅

傑偨丄偙偺嵿柋夛寁忋偺孞墇棙塿忚梋嬥偺儅僀僫僗傪帒杮忚梋嬥偱寠杽傔偟偨偙偲偲

惻柋忋偺孞墇寚懝嬥傪夝徚偟偨偙偲偲偼娭學偁傝傑偣傫丅

夛寁忋偺庤懕偒偲惻柋忋偺庤懕偒偼堎側傞揰偵偼拲堄偑昁梫偱偡丅

嵟屻偵丄帒杮忚梋嬥傪棙塿忚梋嬥偵怳傝懼偊傞偙偲偵傛偭偰攝摉偑壜擻偵側傞偲偄偆偺偼丄

媽彜朄偵斾傋偰尰夛幮朄偼搳帒壠曐岇偲偄偆娤揰偐傜偼慡偔婡擻偟偰偄側偄偺偱偼側偄偐丄偲偄偆巚偄偑偁傝傑偡丅

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}