2012年1月20日(金)

2012年1月18日(水)日本経済新聞 トップに聞く企業戦略

ファーストリテイリング会長兼社長 柳井

正氏

M&A、最大で5000億円規模

(記事)

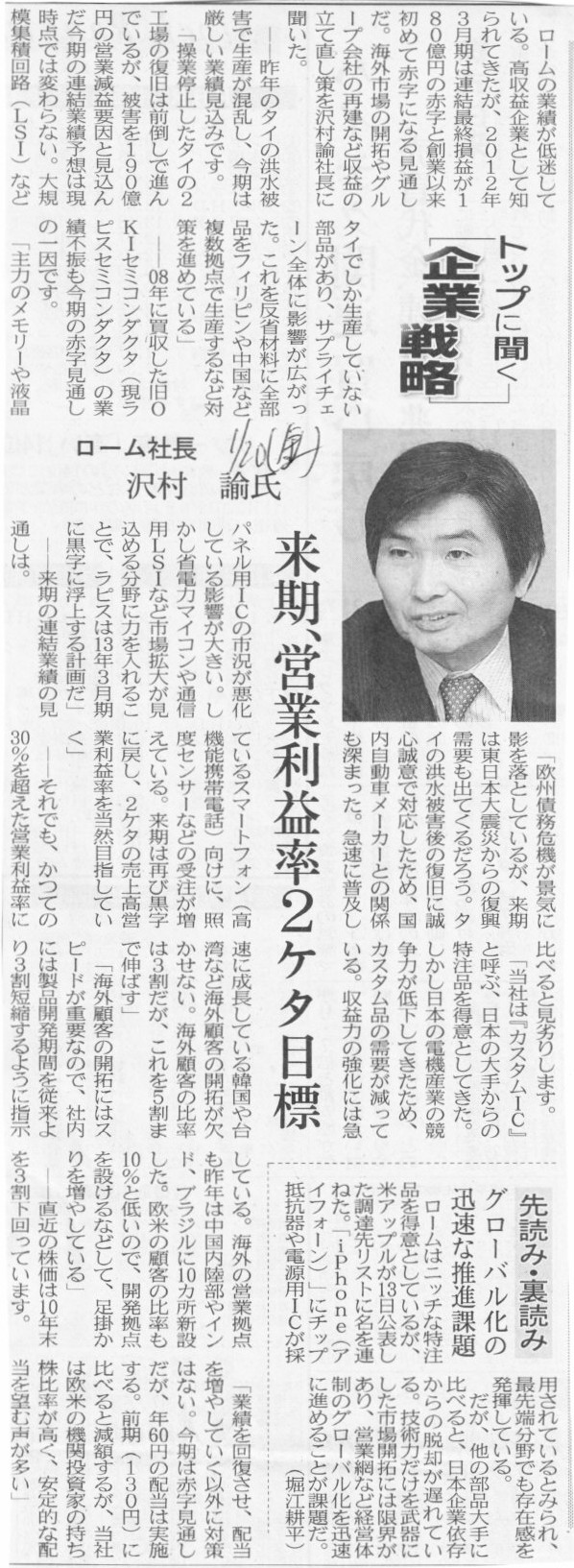

2012年1月20日(金)日本経済新聞 トップに聞く企業戦略

ローム社長 沢村 諭氏

来期、営業利益率2ケタ目標

(記事)

2012年1月20日(金)日本経済新聞

ソニー・エリクソン赤字 10~12月最終 構造改革費用で ソニー、今期営業赤字も

(記事)

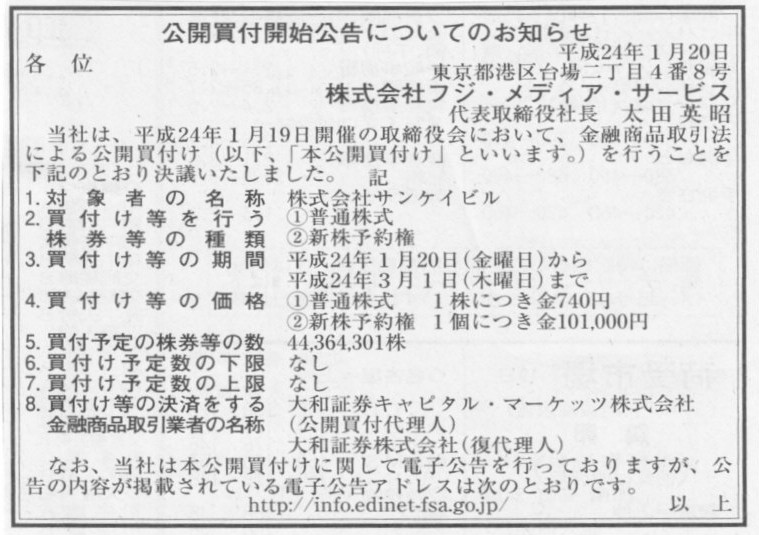

2012年1月20日(金)日本経済新聞 公告

公開買付開始公告についてのお知らせ

株式会社フジ・メディア・サービス

(記事)

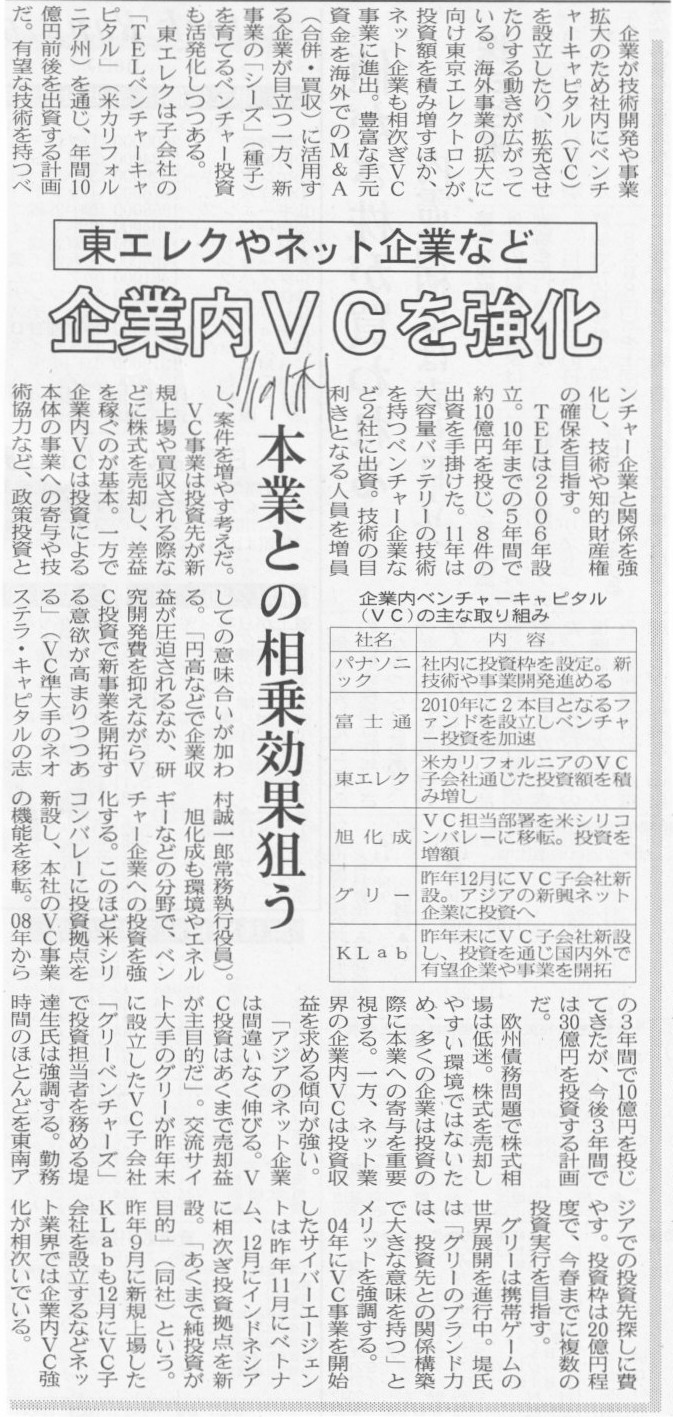

2012年1月19日(木)日本経済新聞

東エレクやネット企業など 企業内VCを強化 本業との相乗効果狙う

(記事)

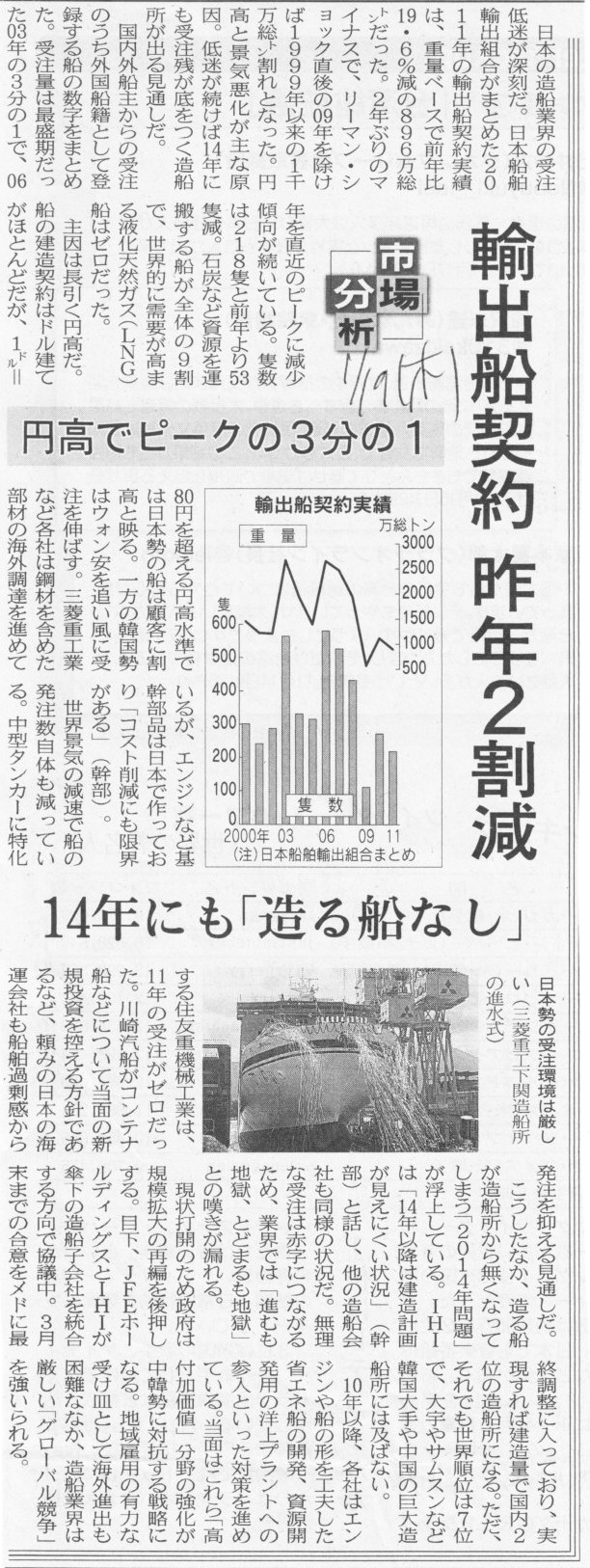

2012年1月19日(木)日本経済新聞 市場分析

輸出船契約 昨年2割減 円高でピークの3分の1 14年にも「造る船なし」

(記事)

【コメント】

卒業論文ではないのですから、1冊単位で製本できるわけないでしょう。

2012年1月17日(火)日本経済新聞

ニッポンの企業力 第3部 製造業の明日 ①

経営モデル

世界に後れ 「カンバン」だけでは勝てず

(記事)

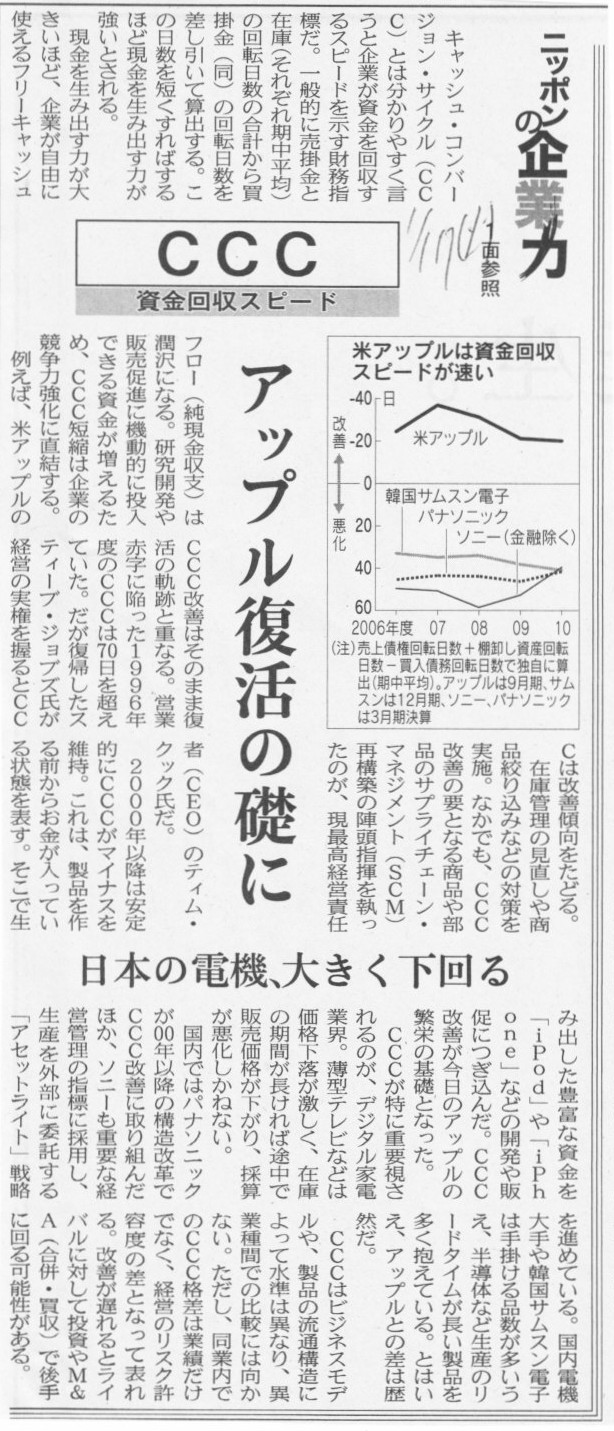

2012年1月17日(火)日本経済新聞

ニッポンの企業力 CCC

資金回収スピード

アップル復活の礎に 日本の電機、大きく下回る

(記事)

2012年1月18日(水)日本経済新聞

ニッポンの企業力 第3部 製造業の明日 ②

繊維

50年越しの逆襲 「黒子」脱し未来つくる

(記事)

2012年1月19日(木)日本経済新聞

ニッポンの企業力 第3部 製造業の明日 ③

世界一生む城下町 半導体の復権

東北から

(記事)

2012年1月20日(金)日本経済新聞

ニッポンの企業力 第3部 製造業の明日 ④

見えない資産

磨け 世界巻き込む「仕組み」再び

(記事)

Apple Inc.

Form 10-K Annual report

For the fiscal year ended September

24,

2011

ttp://files.shareholder.com/downloads/AAPL/1634127349x0x512287/5a5d7b14-9542-4640-841d-e047ec28bb96/AAPL_10K_FY11_10.26.11.pdf

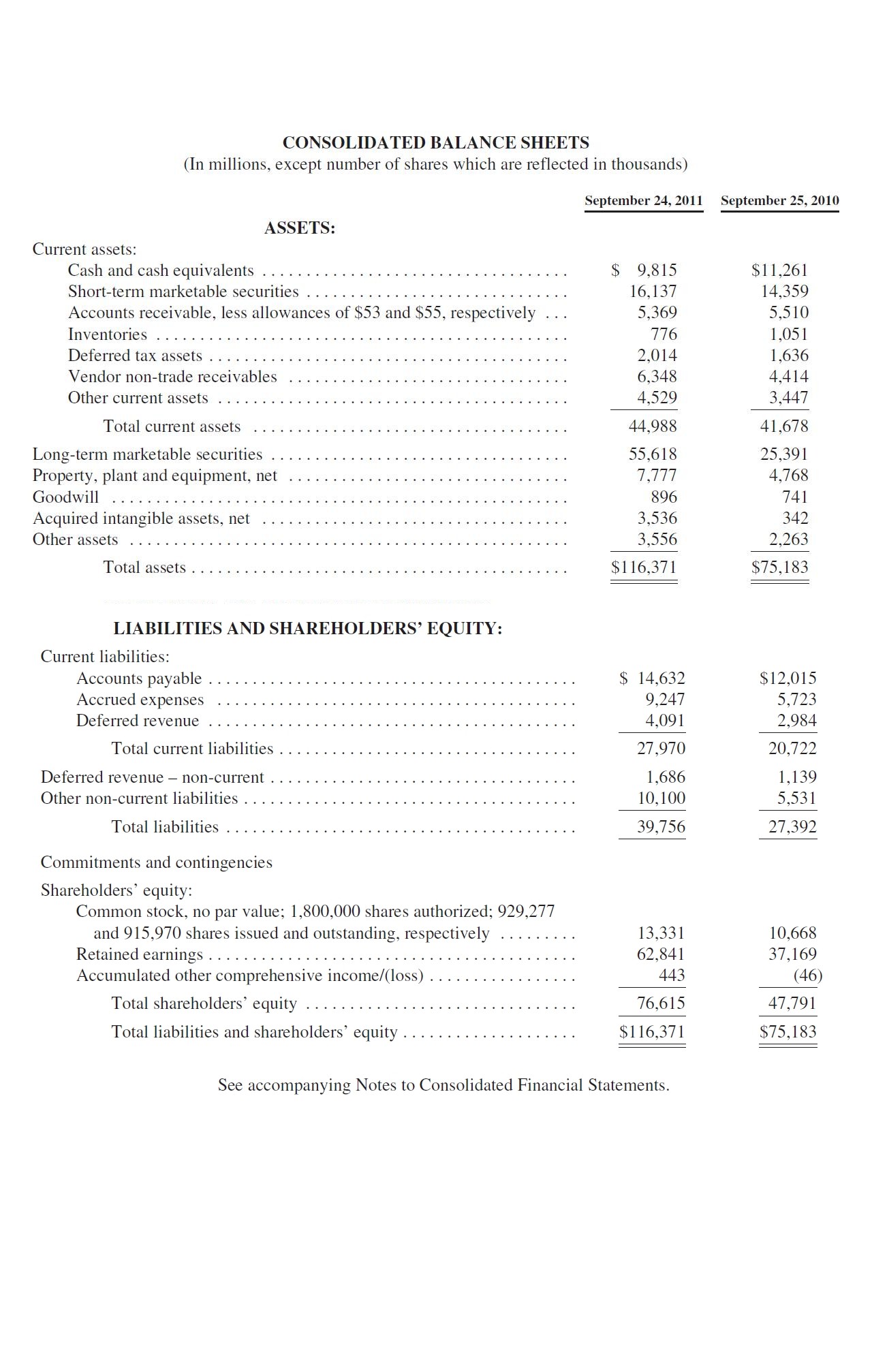

CONSOLIDATED BALANCE SHEETS

(45/106ページ)

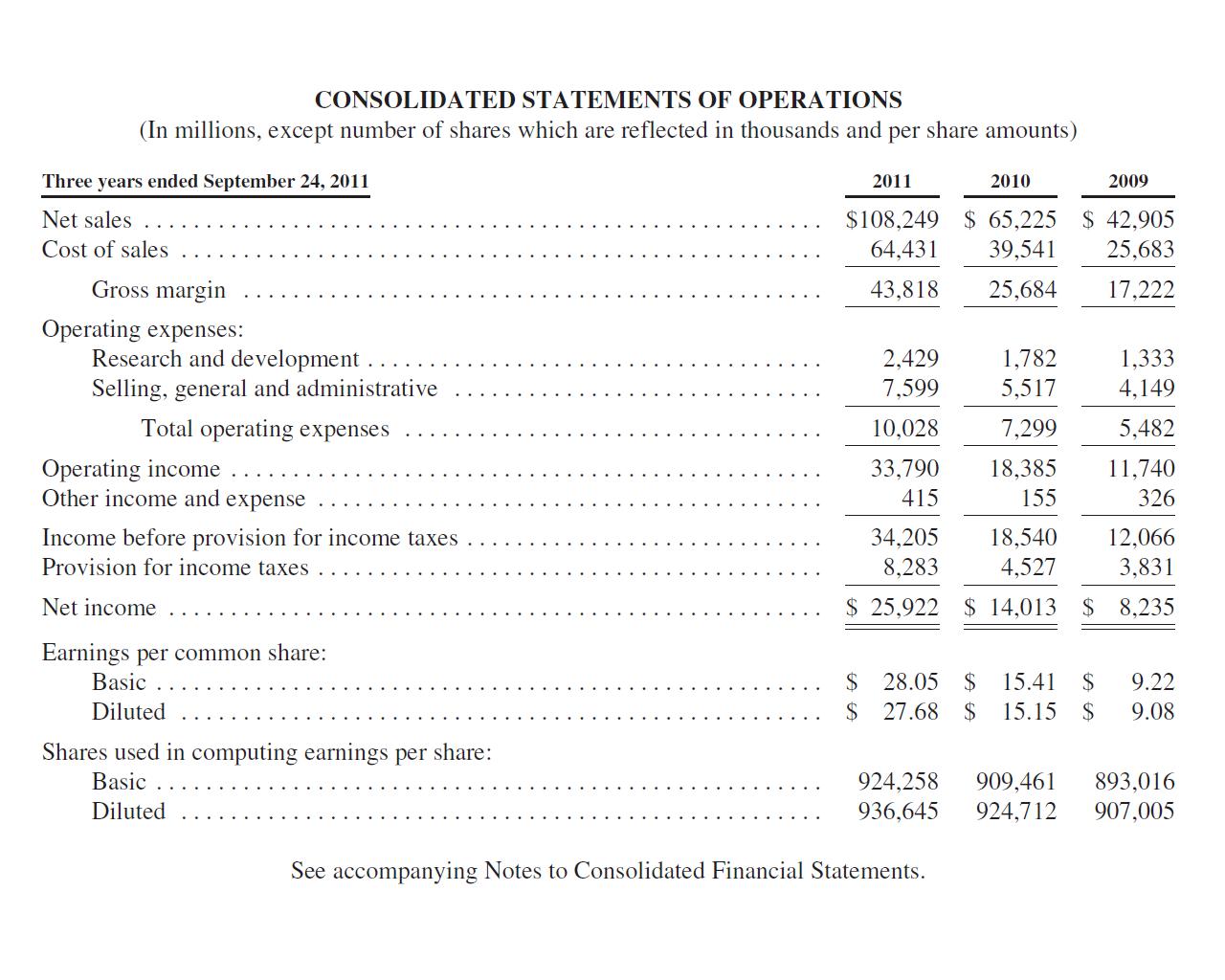

CONSOLIDATED STATEMENTS OF OPERATIONS

(44/106ページ)

タイムマシンですね、分かります。

CCC(資金回収スピード)を以下のように定義します。

CCC(資金回収スピード)=売上債権回転日数+棚卸資産回転日数-買入債務回転日数 (単位:日)

CCC(資金回収スピード)=Days(company, year)は以下の計算式で計算します。

Days(company, year)=(Accounts receivable / Net sales * 365)+(Inventories /

Net sales * 365)+(Accounts payable/Net sales * 365)

=(Accounts

receivable + Inventories - Accounts payable) / Net sales * 365

この時、アップル社の2011年、2010年のCCC(資金回収スピード)は以下の通りです。

Days(Apple, 2011)=(5,369+776-14,632)/108,249*365

=-28.6

days

Days(Apple, 2010)=(5,510+1,051-12,015)/65,225*365

=-30.5

days

アップルはすごいな、ついにタイムマシンまで開発したのか、と言われても困ります。

製造よりも先に現金を回収するなどあるわけがありません。

確かに、家電量販店やスーパーなどの小売業であれば、仕入れ代金の支払いよりも現金が先に入ってくる、というビジネスモデルですが、

その場合でも「店舗で商品を販売する前に現金を先に回収する」などとは言わないでしょう。

財務分析では、

「売上債権回転日数+棚卸資産回転日数-買入債務回転日数」

という見方はあまりしません。

これらそれぞれの回転日数はもちろん見るのですが、足したり引いたりした日数はあまり見ないと思います。

もちろん、この日数は少なければ少ないほど資金繰りの点で望ましいのは間違いありませんが、

売上債権、棚卸資産、買入債務で見るならもっと単純に、

「売上債権+棚卸資産-買入債務」 ・・・A

で見るべきでしょう。

A式のことを「運転資金」とか「所要運転資金」と呼んだりします。

A式の値が少なければ少ないほど、必要となる運転資金が少なくてすむ、という意味になります。

アップルはA式の値が非常に少なく、マイナスの値です。

A式の値がマイナスであることは、”少なくとも正常営業循環においては”常に資金繰りに余裕があることを意味します。

それと、買入債務回転日数(や買入債務回転率)は企業外部からは正確には計算できません。

企業が開示していれば良いのですが、一年間の「仕入高」というのが外部からは正確には掴みにくいのです。

仕入高に期首と期末の棚卸高を加減したものが売上原価ですので、売上原価が仕入高に近いといえば近いのですが、

アップルの場合は製造を外注していることもあって、さらに仕入債務と売上原価の対応度合いが小さいのです。

記事ではどうやって買入債務回転日数を計算したか知りませんが(独自に算出とのこと)、正確な数値は外部からは分からないと思います。

○アップルはデザインや研究開発のみを手がけており、製造は他社に外注しているということだが、

部品類はアップルが一括で仕入れているのだろう。→これが仕入債務が大きい一因。

○また、アップルが仕入れた部品類は即座に外注先に納入しているのだろう。

つまり、アップルが部分類を在庫として保有することはないのだろう。→これが棚卸資産が異常に少ない一因。

○他社に製造を外注した分は製品の仕入れと同じであり仕入れ代金の未払い分は仕入債務として貸借対照表に載っているのだろう。

そうすると、「仕入債務(Accounts

payable)」という勘定科目には、

ある意味部品類の代金が計算上(仕訳上)二重に含まれているような形になっていると思います。

→これが仕入債務が大きい一因。

○アップルは外注先から納入された完成品を即座に消費者に届けているのだろう。

つまり、アップルが完成品を在庫として保有することはないのだろう。→これが棚卸資産が異常に少ない一因。

○アップルは家電量販店などの小売店経由での販売と同様に消費者への直接販売も多いのだと思います。

そして製品によりますが注文を受けてから製造を開始する「受注生産」も多いのだと思います。

→これが棚卸資産が異常に少ない一因。

○アップルはデザイン等も含めた研究開発が命だと思いますが、2011年度は売上高の22パーセントを研究開発費に使っている。

アップルは研究開発に非常に力を入れていることが分かる。

製造は外注が主であり、直接販売も非常に多いとなると、アップルは製造業というより「研究開発小売業」というべきかもしれない。

○2010年から2011年にかけて有形固定資産が6割以上増加していますし購入した無形固定資産の価額は10倍以上になっています。

無形固定資産の中身は特許関連かそれとも被買収企業の研究開発費(繰延資産)か。

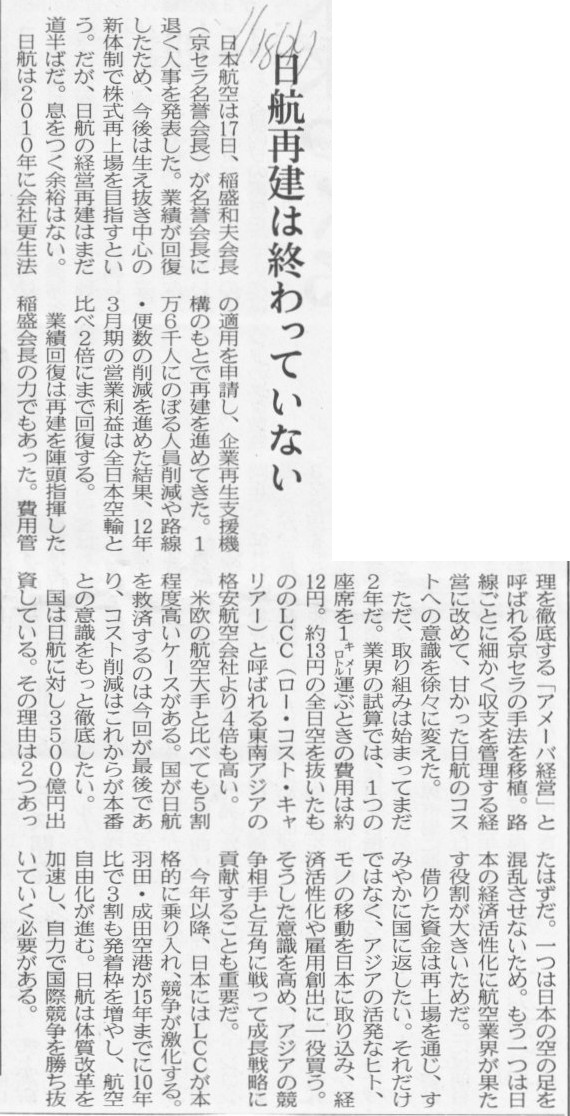

2012年1月18日(水)日本経済新聞 社説

日航再建は終わっていない

(記事)

GMの世界販売台数も大嘘です。

販売地域が米国内だけでなく世界各国に散らばっているため正確な集計ができませんが、

当研究所では、2011年の一年間のGMの世界販売台数は「560~590万台」と推計しています。

600万台未満なのは確実です。

GMは50パーセント以上販売台数を水増しして発表しているわけです。

ここまで販売台数を誇張できるのなら大したものです。

GMはまさに、

Greatest Magnifier

の称号がふさわしいと思います。

ところで、GMのアフリカ地域の販売台数を集計していて聞いた話ですが。

アフリカでは既に電気自動車の時代となっています。

アフリカでは街を走っている自動車は全部電気自動車です。

いつまでもガソリンカーに乗っていると、「狂ってる、ガスカーだ(Mad,

a gas

car)」と言われてしまいます。

これが「マダガスカル(Madagascar)」の語源です。 嘘。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}