2012年4月8日(日)

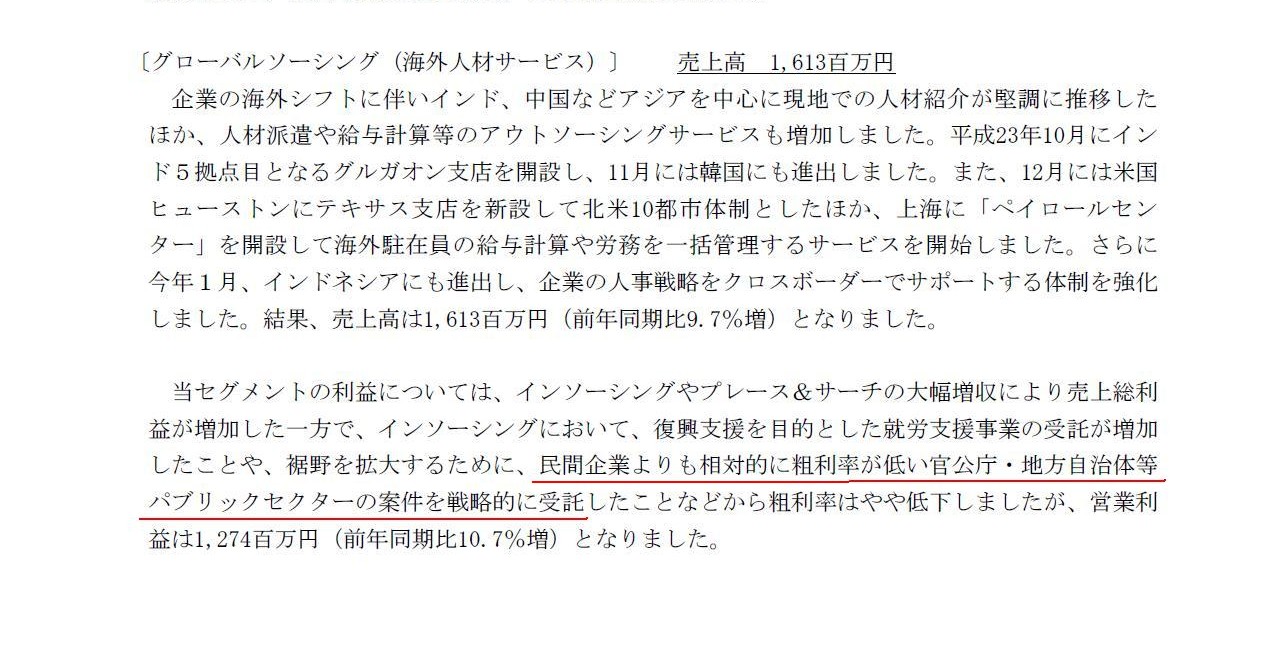

セグメント別業績 HRソリューション 〔ローバルソーシング(海外人材サービス)〕

(5/15ページ)

>民間企業よりも相対的に粗利率が低い官公庁・地方自治体等パブリック・セクター

とありますがこれは正しくありません。

官公庁・地方自治体等パブリックセクターの案件は民間企業よりも相対的に粗利率が高い、

の間違いです。

なぜなら、自分のお金ではないからです。

パソナグループについてはこちらにコメントしています。

2012年1月8日(日)

http://citizen.nobody.jp/html/201201/20120108.html

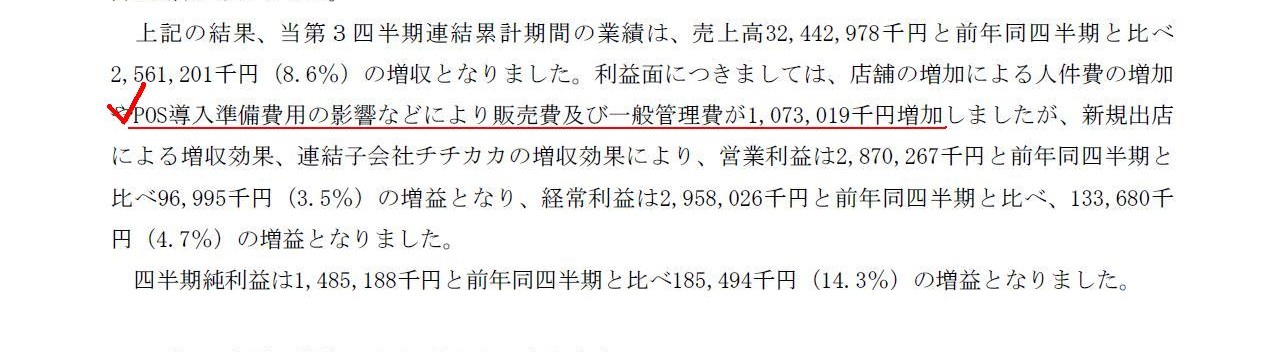

次に、ヴィレッジヴァンガードについてです。

記事には、

>POS(販売時点情報管理)導入準備費用の計上で販管費が膨らんだ

とありますが、これは大間違いです。

決算短信を見てみましょう。

2012年4月6日

株式会社 ヴィレッジヴァンガードコーポレーション

平成24年5月期

第3四半期決算短信〔日本基準〕(連結)

ttp://www.village-v.co.jp/wp-content/files_mf/1333694014h24q3_financial_statement.pdf

連結経営成績に関する定性的情報

(4/16ページ)

>POS導入準備費用の影響などにより販売費及び一般管理費が1,073,019千円増加しました

決算短信にもこのように書かれていますが、このようなことは絶対にあり得ません。

POS導入に備えて、預金を別に取っておいたり間違って配当を行わないように利益剰余金を別勘定に振り替えておく仕訳

(繰越利益剰余金) xxx / (POS導入費用積立金) xxx

*全て純資産の部の勘定科目。これはただの純資産の部の振り替えに過ぎません。

損益計算書には出てきませんしキャッシュフロー計算書にも出てきません。

*この仕訳はあまり意味がなく、実務上はこの仕訳は切らないことがほとんどでしょう。

預金だけ別に取ってといて管理するといったことはするでしょう。

POS導入時

(POSシステム) xxx / (現金預金) xxx

(POS導入費用積立金) xxx (繰越利益剰余金) xxx

*POS導入費用積立金は繰越利益剰余金に戻します。

決算整理仕訳

(POSシステム減価償却費) xxx / (POSシステム(もしくはPOSシステム減価償却累計額)) xxx

*現金支出はPOS導入時のみ。後は減価償却により各期に費用配賦(費用化)。

減価償却費は損益計算書を通じて利益剰余金を減少させます(この時になって初めて純資産の部は減少)。

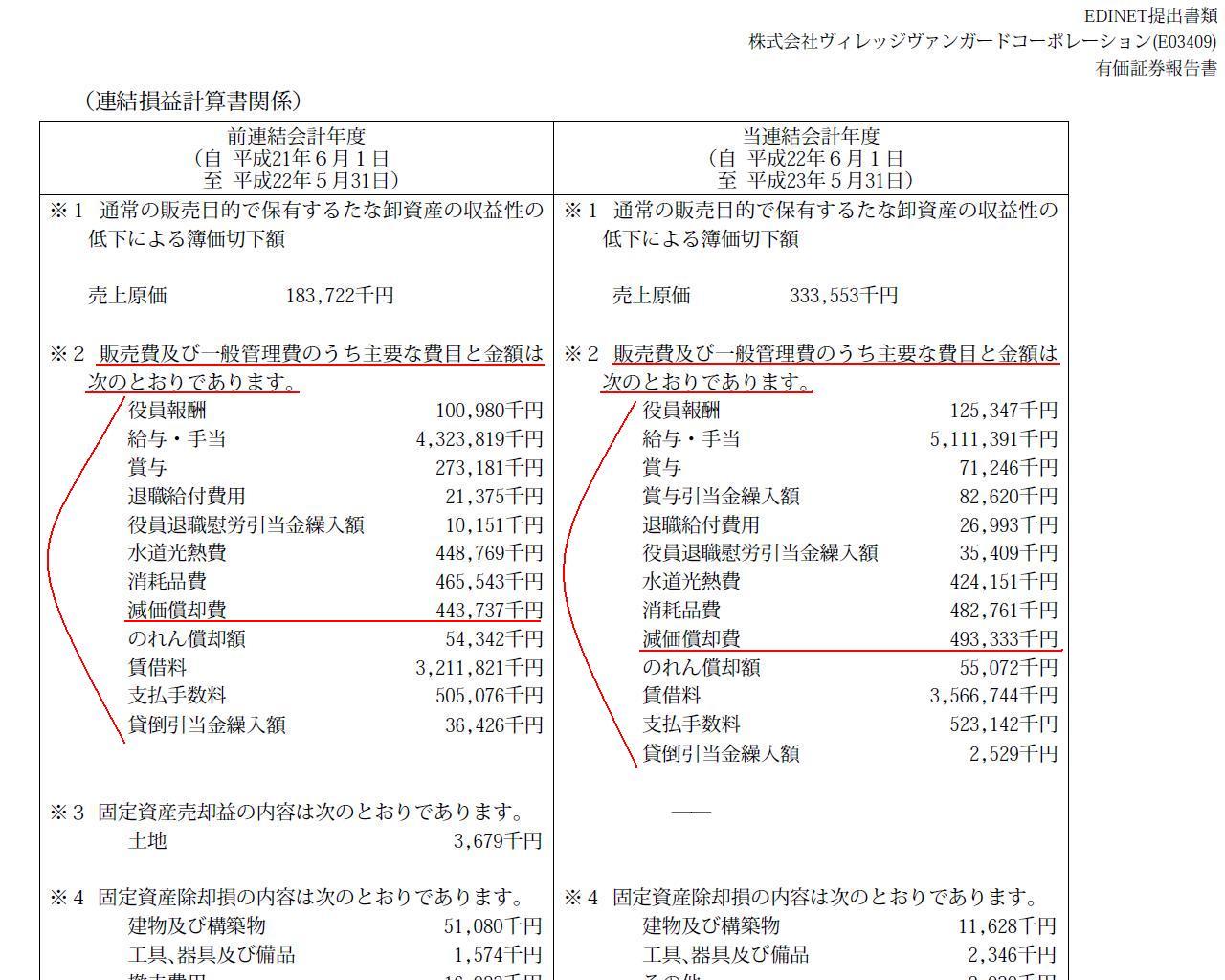

参考までに、ヴィレッジヴァンガードの有価証券報告書を見てみましょう。

POS導入のために準備費用を計上しているというのなら、販売費及び一般管理費の内訳を見てみましょう。

過年度の有価証券報告書になりますが、参考にはなるはずです。

2010年度(第23期)

有価証券報告書(第23期)

ttp://www.village-v.co.jp/wp-content/files_mf/1329801451securities_2011_004.pdf

注記事項

連結損益計算書関係

販売費及び一般管理費のうち主要な費用と金額

(49/102ページ)

株式会社

ヴィレッジヴァンガードコーポレーションの販売費及び一般管理費の内訳です↑。

設備投資のための積み立てのような項目は一切ありません。

一般的な話をすれば、有形固定資産への支出の費用化は「減価償却」によって「現金支出後」に行います。

決して、「現金支出前」に積み立てのような形で費用計上していくわけではありません。

POS導入に備えて、預金を別に分けて取っておくということもありますので、預金を分ける仕訳を切ることもあるでしょう。

(POS導入準備預金) xxx / (現金預金) xxx

POS導入時

(POSシステム) xxx / (POS導入準備預金) xxx

P.S. 2

社員旅行に備えて、社員から旅費を会社が預って積み立てておく場合は、

純資産の部の積立金勘定ではなく、負債の部の預かり金勘定になります(全額社員負担の場合は会社の損益計算書には旅費は出てきません)。

社員から旅費を預った。

(現金預金) xxx / (旅費預かり金) xxx

旅費を支払った。

(旅費預かり金) xxx / (現金預金) xxx

{kind=link}

{kind=link}

{kind=link}