2012年3月27日(火)

2012年3月27日(火)日本経済新聞 公告

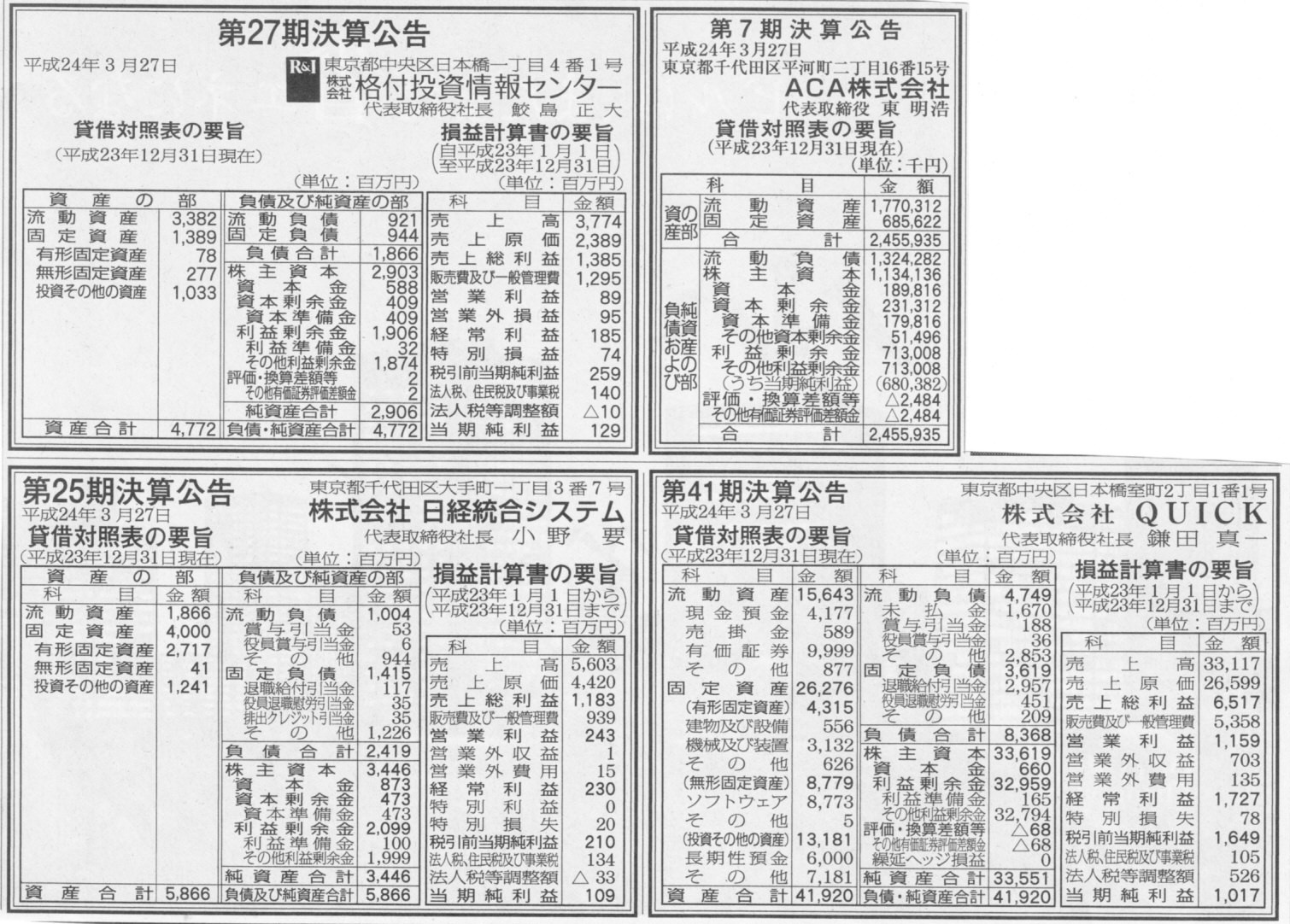

第7期決算公告

ACA株式会社

第27期決算公告

株式会社格付投資情報センター

第41期決算公告

株式会社QUICK

第25期決算公告

株式会社日経統合システム

(記事)

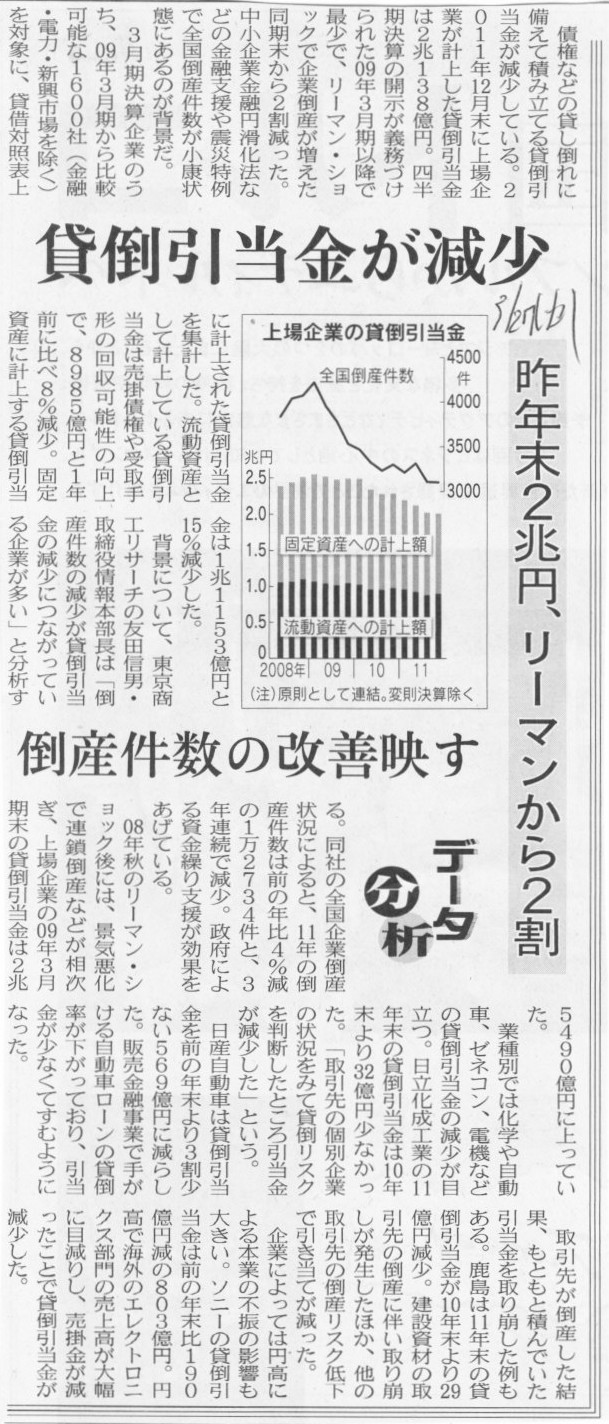

2012年3月27日(火)日本経済新聞 データ分析

貸倒引当金が減少 昨年末2兆円、リーマンから2割 倒産件数の改善映す

(記事)

また、例えば商業銀行の場合ですと貸付期間(回収までの期間)が1年以上になる貸出金が大量にあるわけですが、

商業銀行の場合は貸借対照表がそもそも流動資産の部、固定資産の部に分かれていません。

企業への貸付は短期であろうと長期であろうと「貸出金」という勘定科目で一括して表示されているようです。

そして貸出金に対する貸倒引当金も、短期や長期は関係なく「貸倒引当金」という勘定科目で一箇所にのみ表示されているようです。

商業銀行にとっては、短期であろうが長期であろうがお金を貸し出し回収することが「正常営業循環」になるということだと思います。

そういったことを考えますと、全ての企業において固定資産の部に貸倒引当金が計上されること自体がほとんどないといっていいと思います。

固定資産の部に貸倒引当金が計上されるというのは、一般の事業会社が例えば子会社や関連会社や取引先に長期間貸し付ける場合、

という非常にまれなケースのみだと思います。

そういうわけで、この記事の棒グラフは完全に間違いだと思います。

参考までに自動車ローン(割賦販売、当然回収まで1年以上)の話をしますと、

割賦販売売掛金に対する貸倒引当金は「正常営業循環基準」により流動資産の部に計上されます。

ただ、自動車ローンの場合は、販売の時点で貸し倒れが起こると見込める場合は、そもそもその顧客に自動車を販売しない、と思います。

そういう意味では、自動車ローンに対する貸倒引当金計上額は景気不景気にあまり関係なく常に極めて少ないと思います。

全業種・全業界にわたって、貸倒引当金は「流動資産の部」に計上されることがほとんどである、

という点は理解しておくべきことでしょう。

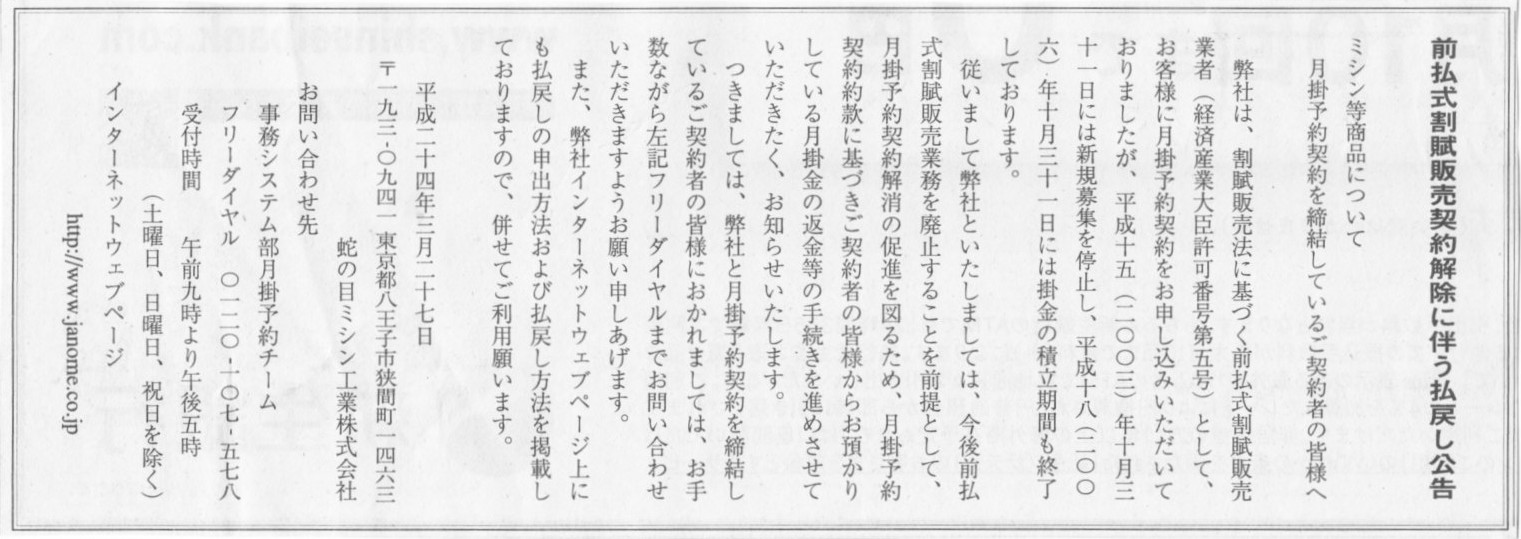

ちなみに、こちらは同じ割賦販売でも、分割後払いではなく、「積み立て前払い」の割賦販売です↓。

「積み立て前払い」とは小学校・中学校・高校の修学旅行のための積み立てと同じだと思えばよいでしょう。

ところで、プレスリリースには”今後前払式割賦販売業務を廃止する”、”月掛予約契約の解消を図っております”と書かれていますが、

直近の貸借対照表を見ますと負債の部に前受金勘定や預かり金勘定はありませんので、

前払式割賦販売契約の残高は現時点ではほとんどないと思います(月掛金の大半は払戻し済みだと思います)。

2012年3月27日(火)日本経済新聞 公告

前払式割賦販売契約解除に伴う払戻し公告

蛇の目ミシン株式会社

(記事)

平成23年10月25日

蛇の目ミシン工業株式会社

前払式割賦販売契約解除に伴う払戻しのご案内

月掛予約契約ご契約者の皆様へ

ttp://www.janome.co.jp/ir/news/news101.html

ジャノメ学校サービス

ttp://www.janome.co.jp/gakuhan/index.html

平成24年3月期 第3四半期決算短信

ttp://www.janome.co.jp/ir/news/news110.pdf

2012年3月26日

株式会社タカショー

発行価格等の決定に関するお知らせ(金融商品取引法第15条第5項に基づく公表文)

ttp://takasho.co.jp/wp-content/uploads/ir20120326_02.pdf

2012年3月26日

株式会社タカショー

発行価格及び売出価格等の決定に関するお知らせ

ttp://takasho.co.jp/wp-content/uploads/ir20120326.pdf

2012年3月15日

株式会社タカショー

新株式発行及び株式売出し並びに自己株式の処分に関するお知らせ

ttp://takasho.co.jp/wp-content/uploads/ir20120315.pdf

>1.発行価格:393円、発行価額:366.09円、資本組入額:183.045円、引受人の手取金:1株につき26.91円、

>発行価額の総額:512,526,000円、資本組入額の総額:256,263,000円、差引手取概算額:504,526,000円、

>本件第三者割当による自己株式の処分の手取概算額上限:75,878,900円、手取概算額合計上限:580,404,900円、

>手取金の使途:313,650,000円を当社販売関連設備に対する設備投資資金、176,876,000円を当社基幹システムに対する設備投資資金、

>70,000,000円を当社連結子会社に対する融資資金、残額を短期借入金の返済資金の一部

>2.売出価格:393円、オーバーアロットメントによる売出しの売出数:210,000株、

>オーバーアロットメントによる売出しの売出価額の総額:82,530,000円

株式会社タカショーの仕訳

(現金預金) 512,526,000円 / (資本金) 256,263,000円

(資本準備金) 256,263,000円

(新株式発行諸費用) 8,000,000円 (現金預金) 8,000,000円

大和証券株式会社の仕訳

(タカショー株式) 512,526,000円 / (現金預金) 512,526,000円

4月2日以降、市場でもしくは顧客に相対でタカショー株式を売却

(現金預金) 550,020,000円 / (タカショー株式) 512,526,000円

(引受有価証券売却益) 37,674,000円

>(5)

引受人の対価

>引受手数料は支払わず、これに代わるものとして一般募集における発行価格(募集価格)と

>引受人により当社に払込まれる金額である払込金額との差額の総額を引受人の手取金とする。

(参考)

引受手数料を支払う形の増資であれば仕訳はこうなると思います。

株式会社タカショーの仕訳

(現金預金) 550,020,000円 / (資本金) 275,100,000円

(資本準備金) 275,100,000円

(新株発行費用) 37,674,000円 (現金預金) 37,674,000円

(新株式発行諸費用) 8,000,000円 (現金預金) 8,000,000円

大和証券株式会社の仕訳

(タカショー株式) 550,020,000円 / (現金預金) 550,020,000円

4月2日以降、市場でもしくは顧客に相対でタカショー株式を売却しタカショーから引受手数料を受け取る

(現金預金) 550,020,000円 / (タカショー株式) 550,020,000円

(現金預金) 37,674,000円 (引受手数料) 37,674,000円

「手取概算額合計上限:580,404,900円」と仮定(3月15日のプレスリリースでは手取概算額合計上限は571,694,800円ですが)

(仙台営業所建屋) 80,000,000円 / (現金預金) 80,000,000円

(本社近隣新設ガーデンセンター内設備用土地) 61,650,000円 (現金預金) 233,650,000円

(本社近隣新設ガーデンセンター内設備用建屋) 172,000,000円

(仕入・販売・在庫等総合管理システム) 176,876,000円 (現金預金) 176,876,000円

(子会社長期貸付金) 70,000,000円 (現金預金) 70,000,000円

(短期借入金) 19,878,900円 (現金預金) 19,878,900円

*タカショーから貸付を受けた連結子会社ガーデンクリエイト株式会社の仕訳

(現金預金) 70,000,000円 / (親会社長期借入金) 70,000,000円

(アルミ製人工木及び住宅用建材用工場兼倉庫) 70,000,000円 (現金預金) 70,000,000円

注:

株式会社タカショーが

(アルミ製人工木及び住宅用建材用工場兼倉庫) 70,000,000円 (現金預金) 70,000,000円

と仕訳を切ることはできません。

連結ベースの仕訳などありません。

仕訳はあくまで単体ベース(個別個別)しかないということです。

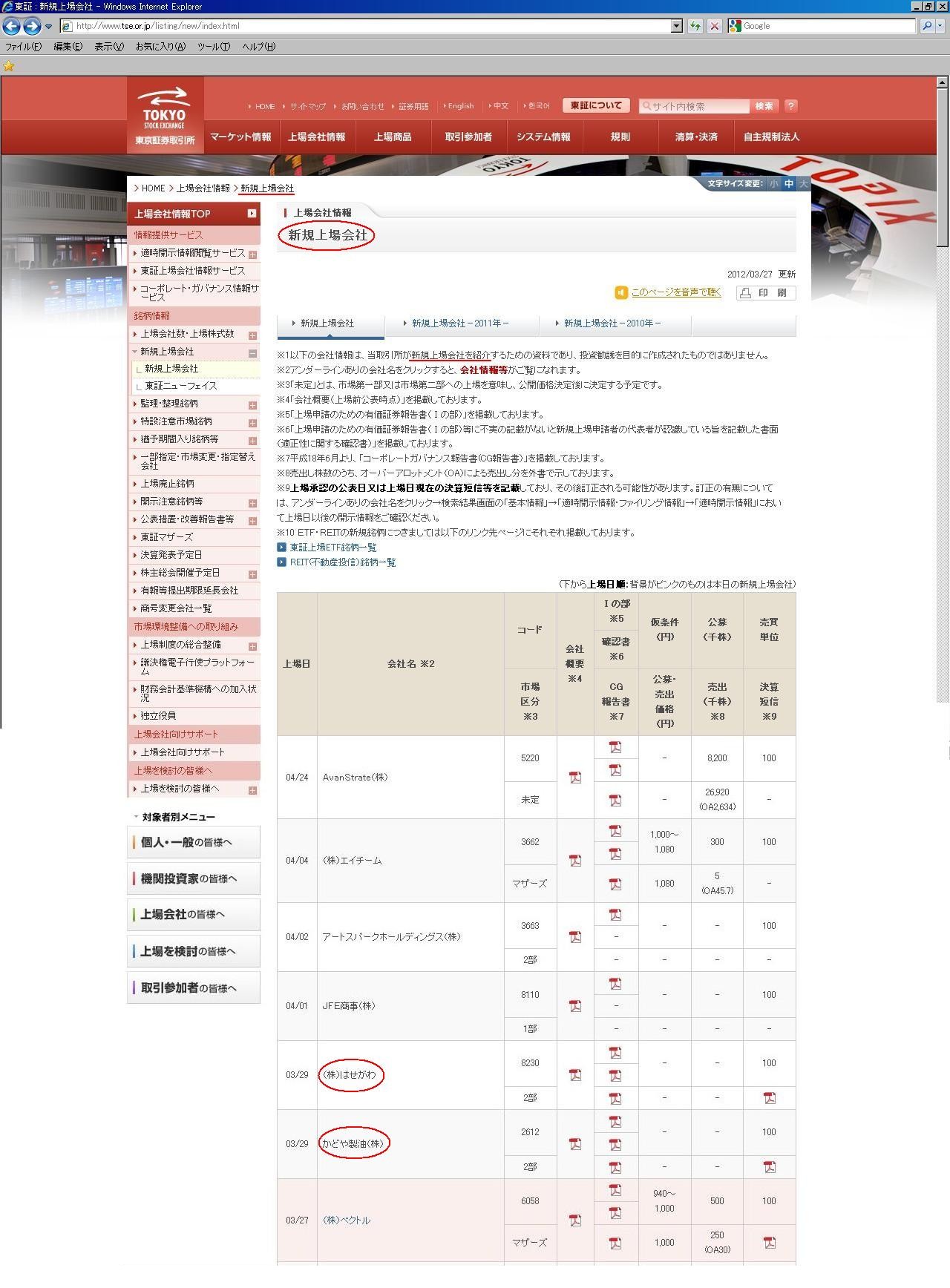

昨日、株式会社はせがわの上場について書きましたが、少しだけ追加と訂正をします。

東京証券取引所

新規上場会社

(株)はせがわ

上場日

03/29

会社概要

ttp://www.tse.or.jp/listing/new/b7gje6000002ew1w-att/3hasegawa-Outline.pdf

Ⅰの部

ttp://www.tse.or.jp/listing/new/b7gje6000002ew1w-att/3hasegawa-1s.pdf

確認書

ttp://www.tse.or.jp/listing/new/b7gje6000002ew1w-att/3hasegawa-k.pdf

CG報告書

ttp://www.tse.or.jp/listing/new/b7gje6000002ew1w-att/3hasegawa-cg.pdf

上場日

03/29

会社概要

ttp://www.tse.or.jp/listing/new/b7gje6000002ew8w-att/3kadoya-Outline.pdf

Ⅰの部

ttp://www.tse.or.jp/listing/new/b7gje6000002ew8w-att/3kadoya-1s.pdf

確認書

ttp://www.tse.or.jp/listing/new/b7gje6000002ew8w-att/3kadoya-k.pdf

CG報告書

ttp://www.tse.or.jp/listing/new/b7gje6000002ew8w-att/3kadoya-cg.pdf

2012年3月22日

かどや製油株式会社

東京証券取引所市場第二部上場承認に関するお知らせ

ttp://www.kadoya.com/Portals/0/company/upload/files/press_60.pdf

2012年3月26日(月)

http://citizen.nobody.jp/html/201203/20120326.html

>東京証券取引所市場第二部への上場に伴い、公募も売り出しも両方ともないとのことですが、そんなことはあり得ないでしょう。

>大阪証券取引所市場第二部及び福岡証券取引所には「はせがわ株式」はありますが、この二市場でも引き続き上場するとのことですので、

>新規上場となる東京証券取引所市場第二部では一株も「はせがわ株式」が存在しません。

>つまり、事務手続き上東京証券取引所市場第二部へ上場しても「はせがわ株式」の売買は成立しないわけです。

>公募もしくは売り出しの少なくともどちらか一方は行わないと株価そのものが付きませんし、

>十分な量(株式数)公募もしくは売り出しを行わないと、株式の流動性も確保できないことになります。

このコメントは間違いです。

東京証券取引所市場第二部への上場の際、公募も売り出しも両方ともなくても何の問題もありません。

既存のはせがわ株主は既存の株式市場同様、東京証券取引所市場第二部でもはせがわ株式を売買できます。

言い訳になりますが、日本経済新聞の記事を最初に見た時の「新規」上場という文字が頭にあり、

完全な「新規」上場の場合は、公募も売り出しもないのであれば、市場に「はせがわ株式」は存在しませんし、

したがって、「はせがわ株式」の売買は成立しない・株価も付かない、ということになるなと思ったわけです。

大阪証券取引所市場第二部及び福岡証券取引所において既にはせがわ株式は売買されているということであれば、

東京証券取引所市場第二部への上場の際には公募も売り出しもなくても全く構いません。

「新規」上場という文字を目にした時の印象に引きずられてしまいました。

こじつけですが、このたびのはせがわのことは、

「株式を複数の市場に同時に上場していることがいかに意味がないか」を間接的に証明してしまった、

と理解してください。

EDINET 株式会社はせがわ

(キャプチャー)

EDINET

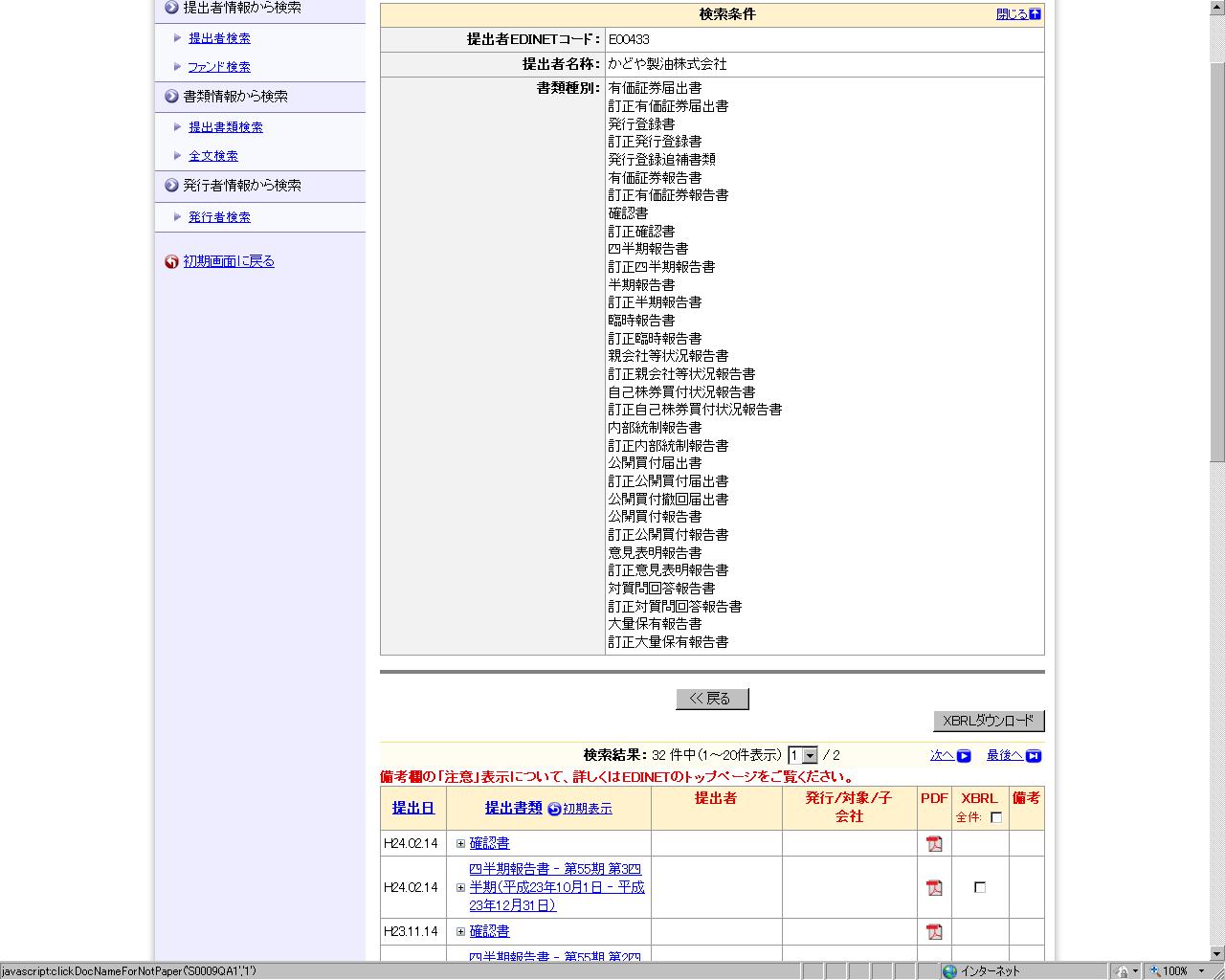

かどや製油株式会社

(キャプチャー)

東京証券取引所 株式会社はせがわ・かどや製油株式会社

(キャプチャー)

このたびの株式会社せがわの上場は、東京証券取引所では新規上場と呼び、金融庁(EDINET)では新規上場とは呼んでいません。

東京証券取引所には新規上場ということで、各種申請書類を提出しなければなりませんが、

金融庁(EDINET)には新規上場に伴う有価証券届出書は提出しなくて構わないわけです。

「新規上場」という言葉が二通りに使われている、ということでしょうか。

このたびのはせがわのような「上場」は、敢えて言うなら、各証券取引所単位では「新規上場」と呼び、

日本全体と言いますか、経済全体と言いますか、証券市場全体では少なくとも新規上場とは呼ばない、

ということだと思います。

言い訳ですが、私は昨日は金融庁の定義で「新規上場」と言いました。

市場替えもしくは既存市場でも上場を維持したままの市場替えも新規上場という、

という点で頭が混乱してしまいました。

言葉の定義は正確に理解・共有しないといけないなと思いました。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}