2012擭3寧14擔(悈)

丂崱寧偼媣偟傇傝偵IPO乮怴婯姅幃岞奐乯偑懕偔寧偱偁傞丅崱廡偼僥傿乕儔僀僼乮3172乯丄傾僀僗僞僀儖乮3660乯丄戝嶃岺婡乮3173乯丄

棃廡偼僄儉傾僢僾

乮3661乯丄儔僀僼僱僢僩惗柦乮7157乯丄嵟廔廡偵偼儀僋僩儖乮6058乯丄

偦偟偰4寧戞侾廡栚偵偼僄僀僠乕儉乮3662乯偑梊掕偝傟偰偄傞丅

丂偪傚偆偳愭廡丄嶥杫徹寯庢堷強庡嵜偺IPO僙儈僫乕偵僷僱儕僗僩偲偟偰嶲壛偝偣偰偄偨偩偄偨丅2011擭偺IPO巗応傪怳傝曉傝丄

崱屻偺揥朷傗IPO巗応偺妶惈壔偵偮偄偰僨傿僗僇僢僔儑儞丄偲偄偆傕偺偱偁傞丅

仭嬤擭偼幙偺偄偄婇嬈偟偐忋応偱偒偰偄側偄

丂偦偺惾偱傕榖戣偵側偭偨偑丄11擭偼37柫暱偑IPO傪偟偨偑丄偆偪愒帤偱忋応傪偟偨婇嬈偼僶僀僆傗堛椕宯側偳偵尷傜傟偰偄傞丅

傎偐偺婇嬈偼慡偰崟帤偩丅偐偮偰丄儅僓乕僘傪偼偠傔怴嫽巗応偑奐愝偝傟偨摉帪偼愒帤偱傕忋応偱偒傞丄偑僂儕偱偁偭偨丅

偟偐偟丄尰嵼偼堛椕宯埲奜偩偲崟帤偱側偄偲忋応偼尩偟偄忬嫷偩丅

丂傗傗屆偄僨乕僞偱嫲弅偩偑丄IPO婇嬈偑忋応屻偵愒帤偵側傞妋棪丄偍傛傃攧忋偑儅僀僫僗惉挿乮尭廂乯偵側傞妋棪傪寁嶼偟丄

偦偺枅擭偺暯嬒抣傪偲偭偨傕偺偑埲壓偺僌儔僼偱偁傞丅

(IPO婇嬈偺愒帤妋棪丄尭廂妋棪)

丂僌儔僼偺尒曽偼丄朹僌儔僼乮嵍幉乯偑偦偺擭偵忋応偟偨婇嬈偑忋応屻偵愒帤偵側傞妋棪丄攧忋偑儅僀僫僗惉挿偵側傞妋棪偺暯嬒抣偱偁傞丅

丂奺僌儔僼偺忋偵彂偄偰偁傞悢抣偼枅擭偺忋応審悢偱偁傞偑丄2008擭偼偦傟傑偱偺敿暘埲壓偱偁傝丄2009擭丄2010擭丄2011擭偺

IPO審悢傕偦傟偧傟19幮丄22幮丄37幮偲丄嬤擭偼IPO審悢偑掅柪偟偰偄傞丅

丂偙傟偼丄埲慜側傜岞奐偱偒偨傛偆側婇嬈傕丄嵟嬤偼徹寯庢堷強傗庡姴帠徹寯夛幮偑婇嬈偺幙偵怲廳偵側傝

岞奐偱偒側偄壜擻惈傪偆偐偑傢偣傞丅幚嵺丄慜弎偺傛偆偵丄嶐擭愒帤偱IPO偑偱偒偨偺偼堛椕宯婇嬈偺傒側偺偱偁傞丅

仭儔僀僼僱僢僩惗柦偺IPO偵拲栚偡傞棟桼

丂偦傫側拞丄棃廡IPO傪偡傞儔僀僼僱僢僩惗柦偼丄媣偟傇傝偵堛椕宯埲奜偱愒帤偱忋応偡傞婇嬈偱偁傞丅

丂IPO巗応偺妶惈壔偼搳帒壠丄婇嬈偲傕偵朷傓偲偙傠偩偲巚偆偑丄愒帤偱傕忋応偡傞婇嬈偑堛椕宯埲奜偱傕憹偊偰偔傞偙偲偵側傟偽丄

忋応審悢傕憹壛偡傞偺偱偼側偄偐偲巚傢傟傞丅

丂儔僀僼僱僢僩惗柦偼丄岞奐壙奿偱偺帪壙憤妟偙偦400壄墌嫮偱偁傞偑丄挷払嬥妟偑栺100壄墌偲IPO偺婯柾偲偟偰偼戝偒偄丅

岞曞壙奿偼壖忦審儗儞僕偺壓尷壙奿偱寛傑偭偨偑丄偙偺愒帤婇嬈偺戝婯柾IPO偑惉岟偡傞偐偳偆偐偼丄

崱擭偺IPO巗応傪愯偆忋偱偼傂偲偮偺帋嬥愇偵側傞偲巚傢傟傞丅

丂偨偩丄儔僀僼僱僢僩惗柦偺嬈愌偼斾妑揑撉傒傗偡偄丅偄偐偵宊栺審悢傪怢偽偟偰懠幮偐傜僔僃傾傪扗偆偐偲偄偆帠嬈儌僨儖側偺偱丄

棳峴傝攑傝偑偁傞傢偗偱傕側偗傟偽丄摉偨傝奜傟傕戝偒偔側偄丅埨壙側曐尟彜昳傪僱僢僩宱桼偱採嫙偡傞偲偄偆僔儞僾儖丄偐偮丄

偟偽傜偔偼懚懕偡傞偱偁傠偆帠嬈儌僨儖偱偁傞丅

丂偦傟備偊偵愒帤偱偁偭偰傕忋応偑彸擣偝傟偨壜擻惈傕偁傞丅偟偨偑偭偰丄儔僀僼僱僢僩惗柦偵懕偄偰丄

懠偺嬈奅偐傜傕愒帤婇嬈偑IPO傪幚尰偟偰弶傔偰IPO巗応偺暅妶偵偮側偑偭偰偄偔偲峫偊傞傋偒偩傠偆丅

丂嬤擭偼偁傑傝朏偟偔側偐偭偨偑丄IPO柫暱傊偺搳帒偼岞曞壙奿偱偺妱傝摉偰傪庴偗傞偙偲偑偱偒傟偽丄

棙塿傪妉摼偱偒傞壜擻惈偑崅偄搳帒愴棯偱偁傞丅崱擭偼IPO搳帒偵嵞傃拲栚偟偰傒傞偺傕傂偲偮偺愴棯偱偁傞丅

乮僓僀丒僆儞儔僀儞丂2012擭03寧08擔(栘)

19:00乯

ttp://zai.diamond.jp/articles/-/126962

亂僐儊儞僩亃

暿偵巹偼娭學幰偱偼偁傝傑偣傫偑丄婯惂嶻嬈拞偺婯惂嶻嬈偲尵偭偰偄偄惗曐偵偍偗傞僱僢僩儀儞僠儍乕偺忋応偲偄偆偙偲偱丄

偳偺傛偆側抣摦偒偵側傞偺偐偲偄偭偨揰偱傕拲栚偟偰偄傑偡乮愒帤懕偒偺拞偱偺忋応偲偄偆堄枴偱傕乯偺偱婰帠傪徯夘偟傑偡丅

2012擭3寧13擔(壩)擔杮宱嵪怴暦

嬯嫬偵棫偮奀塣丂忋

塣捓掅柪丄嫟摨塣峲偵妶楬丂梋忚夝徚 側偍柖偺拞

乮婰帠乯

2012擭3寧14擔(悈)擔杮宱嵪怴暦

嬯嫬偵棫偮奀塣丂壓

暔棳偺暆峀偘惉挿庢傝崬傒丂怴嫽崙丒帒尮暘栰傪奐戱

乮婰帠乯

2012擭3寧14擔(悈)擔杮宱嵪怴暦丂僨乕僞暘愅

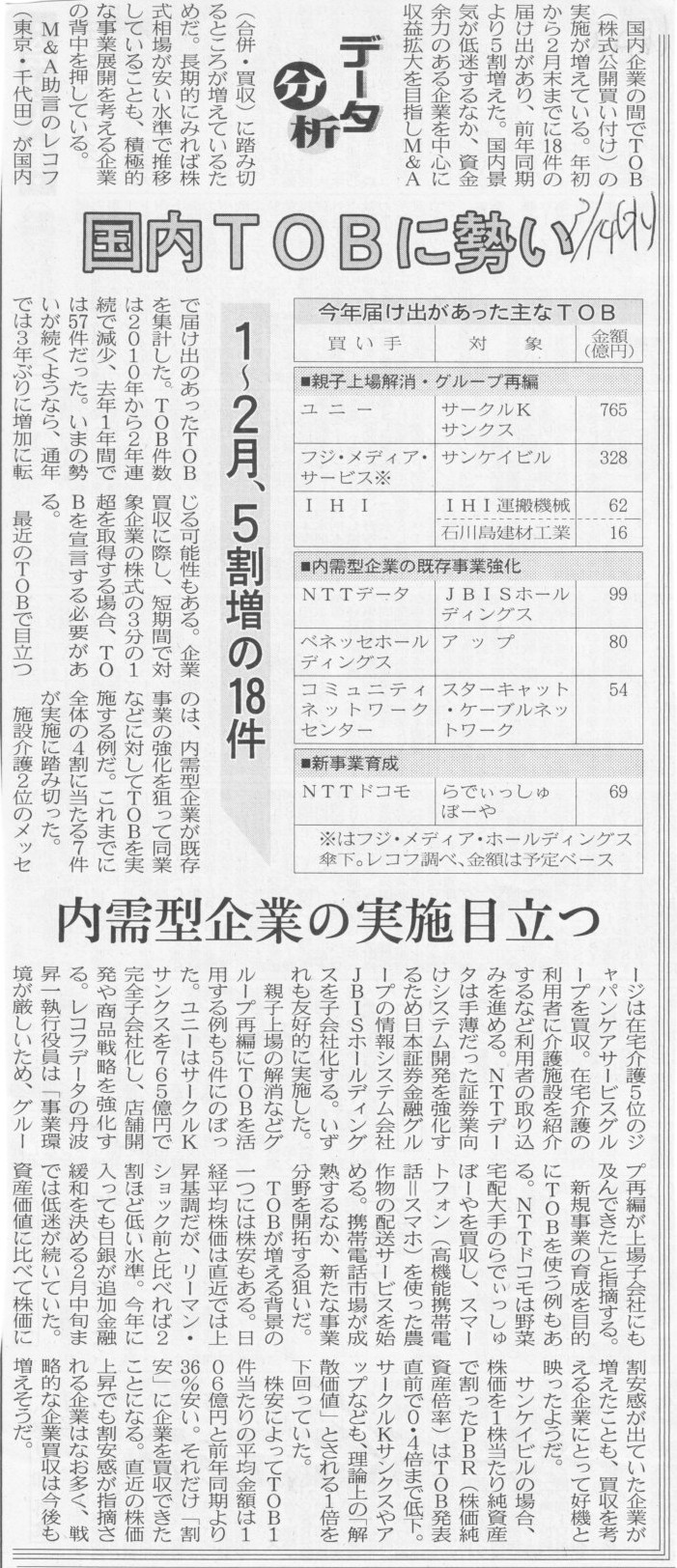

崙撪TOB偵惃偄丂1乣2寧丄5妱憹偺18審丂撪廀宆婇嬈偺幚巤栚棫偮

乮婰帠乯

2012擭3寧14擔(悈)擔杮宱嵪怴暦丂岞崘

敪峴壙奿摍偺寛掕偵娭偡傞偍抦傜偣

姅幃夛幮儚僉僞

敪峴壙奿摍偺寛掕偵娭偡傞偍抦傜偣

姅幃夛幮僒儞儓乕僴僂僕儞僌柤屆壆

帒杮嬥媦傃弨旛嬥偺妟偺尭彮偺岞崘

儅僯儏儔僀僼丒僀儞儀僗僩儊儞僣丒僕儍僷儞姅幃夛幮

乮婰帠乯

2012擭3寧14擔(悈)擔杮宱嵪怴暦

惉挿梈帒傪2挍墌奼戝丂擔嬧丄捛壛娚榓偼尒憲傝

乮婰帠乯

2012擭3寧14擔(悈)擔杮宱嵪怴暦

擔嬧

惌嶔寛掕夛崌丂惉挿巟墖傊嬯怱偺堦庤丂惌晎偵庢傝慻傒敆傞丂捛壛嬥梈娚榓偼乽壏懚乿

墌憡応丄乽娚榓乿壇應偱棎崅壓丂堦帪10儠寧敿傇傝埨抣

擔嬧憤嵸夛尒偺梫巪

乮婰帠乯

2012擭3寧14擔(悈)擔杮宱嵪怴暦丂幮愢

擔嬧棅傒偺嶻嬈巟墖偵媈栤

乮婰帠乯

亂僐儊儞僩亃

捈愙揑偵梈帒傪偡傞偲偄偆宍偱柉娫婇嬈傪巟墖偡傞偙偲偑拞墰嬧峴偺栶妱偱偼側偄偲巚偄傑偡丅

2012擭3寧14擔(悈)擔杮宱嵪怴暦

擔峲傊偺弌帒専摙丂塸BA丄娭學嫮壔慱偆

乮婰帠乯

亂僐儊儞僩亃

偩偐傜傑偩擔杮峲嬻偼壗傕偟偰偄側偄傫偱偡傛丅

壗夞尵偊偽暘偐傞偺偱偟傚偆偐丅

偲扤偵尵偭偰偄傞傫偩偲偄偆榖偱偡偑丅

擔杮峲嬻偺姅幃偺嵞忋応側偳愭偺傑偩愭偱偡丅

CA乽偍偟傏傝偱偛偞偄傑偡側乿

媞乽偝傛偆偱偛偞傞乿

CA乽偍偟傏傝偱偛偞傞乿

媞乽偐偨偠偗側偄乿

CA乽偍偟傏傝偱偛偞傫偡乿

媞乽姮擡偟偨傠偆乿

2012擭3寧14擔(悈)擔杮宱嵪怴暦丂戝婡彫婡

嬥梈婯惂嫮壔偲庴戸幰愑擟

乮婰帠乯

亂僐儊儞僩亃

暷崙傗墷廈偺崙乆偺嬥梈婯惂偵娭偡傞婰帠偱偡丅

擔杮偺儊僈僶儞僋偱摥偄偰偄傞恖払乮崙嵺嬈柋扴摉幰乯偵偲偭偰偼偦偺摦岦偐傜栚偑榖偣側偄榖戣偐傕偟傟傑偣傫偑丄

巹偼崙嵺嬥梈婯惂偵偼娭怱偑側偔側傝傑偟偨丅

側偤側傜丄崱媍榑偝傟偰偄傞奺庬嬥梈婯惂偼嬌傔偰乽壜曄揑乿偩偐傜偱偡丅

壗偐忬嫷偑曄傢傞偲偡偖嬥梈婯惂偺曽偑曄峏偵側傝傑偡丅

挿偄栚偱尒傞偲丄寢嬊巒傔偐傜偦偺婯惂偼庣傜側偔偰傕椙偐偭偨丄偲偄偭偨忬懺偵側偭偰偄傑偡丅

堦懱壗偺偨傔偺嬥梈婯惂側偺偩傠偆偐偲巚偄傑偡丅

搒崌偑埆偔側傞偲悘帪曄峏偵側傞婯惂丄偦傫側傕偺偼婯惂偱偼偁傝傑偣傫丅

2012擭3寧13擔(壩)擔杮宱嵪怴暦

埉壔惉丄暷堛椕婡婍傪攦廂丂1800壄墌丄傾僕傾奐戱丂壔妛丒廧戭偺宲偖拰偵丂媬柦媬媫暘栰

戝庤

惉挿婜懸丄堎嬈庬嶲擖懕偔

乮婰帠乯

2012擭3寧14擔(悈)擔杮宱嵪怴暦

埉壔惉姅丄堦帪6%埨丂暷堛椕婡婍攦廂傪寽擮

乮婰帠乯

2012擭3寧12擔

埉壔惉姅幃夛幮

暷崙ZOLL Medical

Corporation偺攦廂偵偮偄偰

ttp://www.asahi-kasei.co.jp/asahi/jp/news/2011/ze120312.html

愢柧曗懌帒椏

ttp://www.asahi-kasei.co.jp/asahi/jp/ir/library/events/business/120312.pdf

亂僐儊儞僩亃

>乮1乯

杮岞奐攦晅偗幚巤幰

>摉幮暷崙巕夛幮偺壓偵愝棫偝傟偨攦廂栚揑巕夛幮乮埲壓乽SPC乿乯

>杮攦廂偺偨傔丄摉幮偼丄SPC傪暷崙儅僒僠儏乕僙僢僣廈偵愝棫偟傑偟偨丅

>杮岞奐攦晅偗廔椆屻丄SPC偼僝乕儖丒儊僨傿僇儖幮偵媧廂崌暪偝傟丄僝乕儖丒儊僨傿僇儖幮偼摉幮偺楢寢巕夛幮偲側傝傑偡丅

杮岞奐攦晅偗廔椆屻丄僝乕儖丒儊僨傿僇儖幮偼SPC偵媧廂崌暪偝傟丄僝乕儖丒儊僨傿僇儖幮偼摉幮偺楢寢巕夛幮偲側傝傑偡丅

偺娫堘偄偩偲巚偄傑偡丅

攦廂憤妟偑1812壄墌偵懳偟楢寢挷惍姩掕偑1500壄墌掱搙丄偲偄偆偲傗偼傝旕忢偵崅偔攦偭偰偟傑偭偨丄偲偄偆報徾傪庴偗傑偡丅

僾儗僛儞僥乕僔儑儞帒椏偵傛傝傑偡偲丄岞奐攦晅壙奿偼丄

>仸2012擭3寧9擔傑偱偺30塩嬈擔廔抣偺庢堷崅壛廳暯嬒姅壙偵懳偟偰29.6%偺僾儗儈傾儉

偲偺偙偲偱偡偺偱丄僾儗儈傾儉偩偗傪峫偊傟偽嬌傔偰昗弨揑側忋忔偣壙奿偩偲偼巚偄傑偡丅

忋応偟偰偄傞婇嬈傪攦廂偟傛偆偲巚偊偽30僷乕僙儞僩慜屻偺僾儗儈傾儉偼昗弨揑側偺偱偡偑丄

僝乕儖幮偺姅壙偑偦傕偦傕旕忢偵崅偄忬懺偱悇堏偟偰偄傞偲偄偆偙偲偱偟傚偆丅

偙傟偼僝乕儖幮偺彨棃惈傪姅幃巗応偼崅偔昡壙偟偰偄傞偲偄偆偙偲側偺偱偡偑丄

媡偵尵偊偽丄偦偺彨棃偺婜懸偼婛偵姅壙偵怐傝崬傑傟偰偄傞丄偲偄偆偙偲偱偡丅

抁婜攧攦偺応崌傕挿婜曐桳偺応崌傕慡偔摨偠側偺偱偡偑丄姅幃偼壙奿偑埨偄帪偵攦偆偺偑忢摴偱偡丅

僝乕儖幮偺彨棃惈偼敳孮側偺偐傕偟傟傑偣傫偑丄僝乕儖幮傪攦廂偡傞偲側傞偲丄

偦偺彨棃偺惉挿傪懪偪徚偟偰偟傑偆傎偳姅壙偼崅偄丄偲偄偆尒曽偑偱偒傞偺偐傕偟傟傑偣傫丅

夛寁偱尵偊偽丄僝乕儖幮偺屄暿嵿柋彅昞偼崱屻傕惉挿偟懕偗傞偺偱偡偑丄

埉壔惉偺楢寢嵿柋彅昞偼僝乕儖幮偺屄暿嵿柋彅昞傎偳偼惉挿偣偢丄

楢寢挷惍姩掕偺彏媝傪峫偊傟偽楢寢棙塿偺尭彮傪彽偒偐偹側偄丄偲偄偆偙偲偱偡丅

乵搶嫗丂侾係擔丂儘僀僞乕乶丂僔儍乕僾偼侾係擔丄墱揷棽巌忢柋幏峴栶堳乮俆俉乯偑怴幮挿偵徃奿偡傞栶堳恖帠傪敪昞偟偨丅

曅嶳姴梇幮挿乮俆係乯偼戙昞尃偺側偄夛挿偵丄挰揷彑旻夛挿乮俇俉乯偼憡択栶偵戅偔丅係寧侾擔晅丅

俀侽侾俀擭俁寧婜偵夁嫀嵟戝偺俀俋侽侽壄墌偺嵟廔愒帤傪寁忋偡傞偙偲偵側傝丄宱塩僩僢僾偺嶞怴偱夞暅傪栚巜偡丅

墱揷巵偼尰嵼丄忢柋幏峴栶堳偲偟偰奀奜帠嬈傪摑妵偟偰偄傞丅侾俋俈俉擭偵僔儍乕僾偵擖幮偟丄

侽俁擭偵庢掲栶俙倁僔僗僥儉帠嬈杮晹挿丄侽俇擭偵庢掲栶挷払杮晹挿丄侽俉擭偵幏峴栶堳奀奜惗嶻婇夋杮晹挿傪宱偰丄

嶐擭侾侽寧偐傜忢柋幏峴栶堳奀奜帠嬈摑妽寭奀奜帠嬈杮晹挿丅

俇寧奐嵜偺姅庡憤夛傪宱偰丄墱揷巵偼戙昞庢掲栶幮挿偵廇擟偡傞丅挰揷夛挿偼摨憤夛偱庢掲栶傪戅擟偡傞丅

乮儘僀僞乕丂2012擭

03寧 14擔 16:39

JST乯

ttp://jp.reuters.com/article/technologyNews/idJPTYE82D04S20120314

2012擭3寧14擔

僔儍乕僾姅幃夛幮

戙昞庢掲栶偺堎摦丄幮挿恖帠偵娭偡傞偍抦傜偣

ttp://www.sharp.co.jp/corporate/news/120314-a.html

亂僐儊儞僩亃

僔儍乕僾偺幮挿偑岎戙偡傞偲偺偙偲偱偡丅

僔儍乕僾偼偍壠寍偺僥儗價帠嬈偱戝偒側愒帤傪寁忋偡傞尒崬傒偱偡丅

僔儍乕僾傕傑偨夁嫀偺夁忚愝旛搳帒偵嬯偟傫偱偄傑偡丅

僉儍僷僔僥傿夁忚偵側傞尨場偵偮偄偰丄埲慜傕徯夘偟傑偟偨柤挊乽嫞憟偺愴棯乿乮M.E.億乕僞乕乯偺婰弎傪堷梡偟偨偄偲巚偄傑偡丅

2012擭1寧7擔(搚)

http://citizen.nobody.jp/html/201201/20120107.html

>嬈奅慡懱偺惗嶻擻椡偑廀梫検偵枮偨側偄応崌偼丄堦帪揑偵晄偮偛偆偼偁偭偰傕丄傑偢栤戣偵側傜側偄丅

>偦偺応崌偼丄偨偄偰偄怴婯搳帒偑峴傢傟傞偐傜偱偁傞丅

婇嬈偼側偤愝旛搳帒傪夁忚偵峴偄偑偪側偺偐丅

偦偺棟桼偼丄乽埲慜偼壖偵愝旛搳帒傪夁忚偵峴偭偰傕寢壥偲偟偰夁忚愝旛偲偼側傜側偐偭偨乿丄偲偄偆宱尡偑偁傞偐傜偱偼側偄偱偟傚偆偐丅

億乕僞乕巵偺婰弎傪晘煡偡傟偽偙偆側傞偱偟傚偆丅

崅搙宱嵪惉挿婜偵偍偄偰偼丄嬈奅慡懱偺惗嶻擻椡偑廀梫検傪忋夞偭偰傕丄

堦帪揑側嵼屔憹壛傗彜昳壙奿偺壓棊偼偁偭偰傕丄傑偢栤戣偵側傜側偐偭偨丅

偦偺応崌偼丄偨偄偰偄廀梫検偑帺慠偲憹壛偟偨偐傜偱偁傞丅

儅僋儘宱嵪偱尵偄傑偡偲丄僀儞僼儗偼晐偄偺偱偡偑僨僼儗偼慡偔晐偔偁傝傑偣傫丅

宱塩愴棯偱尵偊偽丄夁忚愝旛偼晐偄偺偱偡偑夁彮愝旛偼慡偔晐偔偁傝傑偣傫丅

帒杮廤栺揑偐楯摥廤栺揑偐丄屌掕旓偲曄摦旓偺妱崌偼偳偆偐丄偲偄偭偨嬈庬嬈懺偺堘偄傗惗嶻宍懺偺堘偄側偳偐傜

嬶懱揑側悢抣偼慡偰働乕僗丒僶僀丒働乕僗偱偡偺偱埲壓偺悢抣偼堦偮偺椺偊偲偟偰棟夝偟偰傕傜偄偨偄偺偱偡偑丄椺偊偽丄

岺応壱摥棪偑70僷乕僙儞僩偱攧忋崅偑200偺婇嬈傛傝傕丄岺応壱摥棪偑100僷乕僙儞僩偱攧忋崅偑100偺婇嬈偺曽偑棙塿妟偼戝偒偄丄

偲偄偭偨偙偲偼尵偊傞偺偱偼側偄偐偲巚偄傑偡丅

巗応偺弅彫偑柧傜偐側擔杮崙撪偵偍偄偰偼丄愝旛偼傗傗夁彮側偔傜偄偑偪傚偆偳偄偄偺偐傕偟傟傑偣傫丅

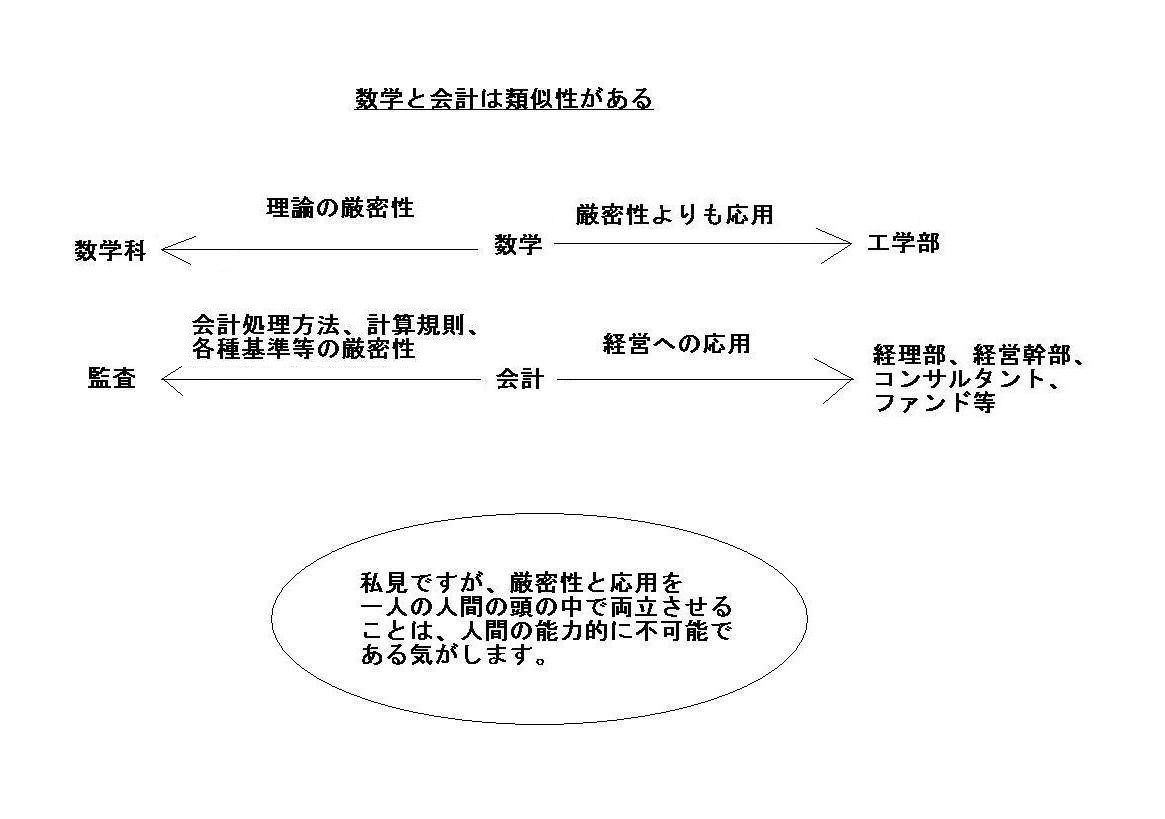

乽悢妛偲夛寁偼椶帡惈偑偁傞乿

戝妛偱傕棟宯偱偼摉慠悢妛偺島媊偼偁傞偺偱偡偑丄悢妛壢偐偦傟埲奜偐偱偼廳揰偺抲偒曽偑堘偄傑偡丅

悢妛壢偺悢妛偺島媊偼乽棟榑偺尩枾惈乿偵廳揰傪抲偄偰偄傑偡丅

偦傟偵懳偟丄悢妛壢埲奜偱偺悢妛偺島媊偼墳梡偵廳揰傪抲偄偰偄傑偡丅

悢妛偼摴嬶偲偟偰偟偐尒傑偣傫偺偱尩枾惈偼廳梫偱偼側偄偺偱偡丅

夛寁偱尵偄傑偡偲丄娔嵏偱偼乽夛寁張棟曽朄傗寁嶼婯懃傗奺庬婎弨摍偺尩枾惈乿偵廳揰傪抲偄偰偄傑偡丅

偦傟偵懳偟丄宱棟晹傗宱塩姴晹傗僐儞僒儖僞儞僩傗僼傽儞僪摍偵偲偭偰偼夛寁偼宱塩傪峴偆偨傔偺摴嬶偱偡丅

屻幰偵偲偭偰偼尩枾惈傛傝傕宱塩傊偺墳梡偑壗傛傝戝愗側偺偱偡丅

巹尒偱偡偑丄尩枾惈偲墳梡傪堦恖偺恖娫偺摢偺拞偱椉棫偝偣傞偙偲偼丄

恖娫偺擻椡揑偵乮恖娫偺摢偺巊偄曽揑偵乯晄壜擻偱偁傞婥偑偟傑偡丅

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}