2012年2月22日(水)

【コメント】

本が買い取り制になる可能性は0パーセントです。

現実的な話をすると、買い取り制になりますと、書店(小売店)が本を仕入れることができなくなると思います。

売れ残りは書店が抱えないといけないとなりますと(売れ残りの本の代金も支払うわけですから)、資金繰りが一気に苦しくなります。

また、キャッシュ面ではなく損益面の話をしますと、本が最後まで売れない場合は棚卸資産評価損が出てきますので、

書店としてはその損失の分も他の本の販売分でカバーする・回収することを考えないといけません。

すなわち、本の販売価格を上げざるを得なくなると思います。

当然、消費者が高い価格を支払って本を購入することになります。

個人的には、今の書籍の再販売価格維持制度や返本制度は、出版社や取次や書店にメリットがあるというより、

むしろ、消費者に対するメリットの方が大きいと思います。

書籍小売業の財務面に関してはこちら↓。

2012年1月25日(水)

http://citizen.nobody.jp/html/201201/20120125.html

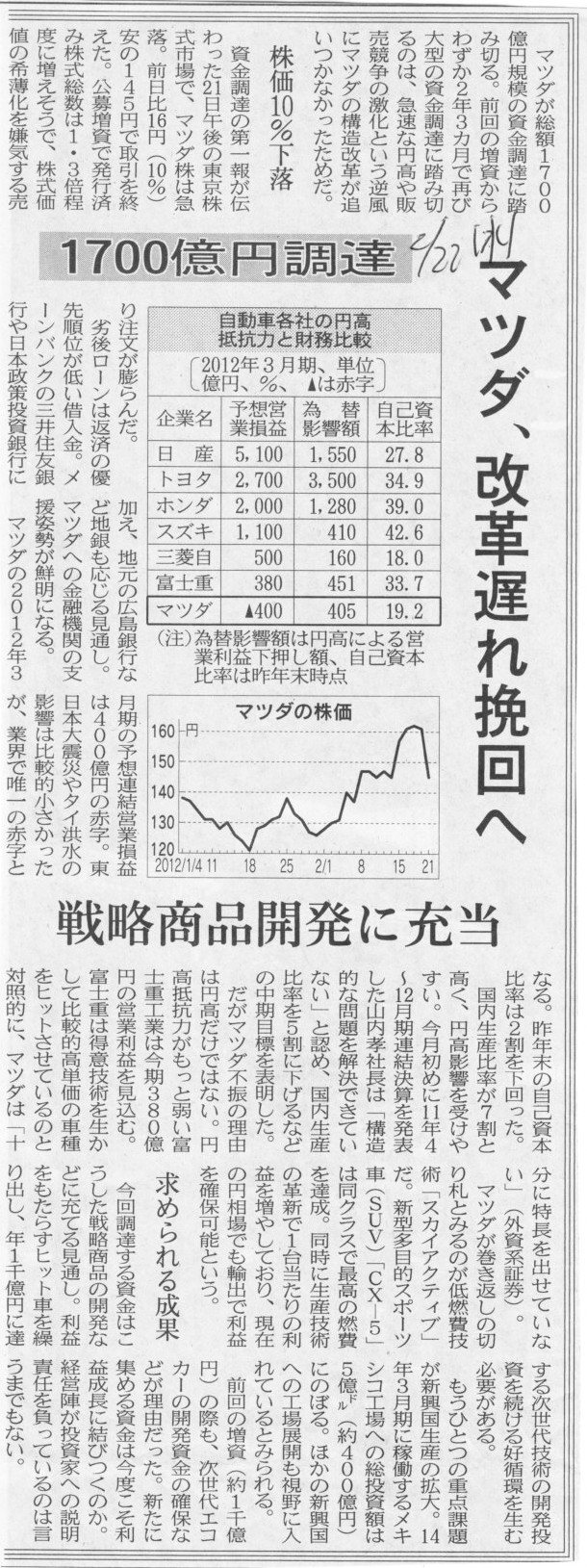

2012年2月22日(水)日本経済新聞

マツダ、改革遅れ挽回へ 1700億円調達 戦略商品開発に充当

(記事)

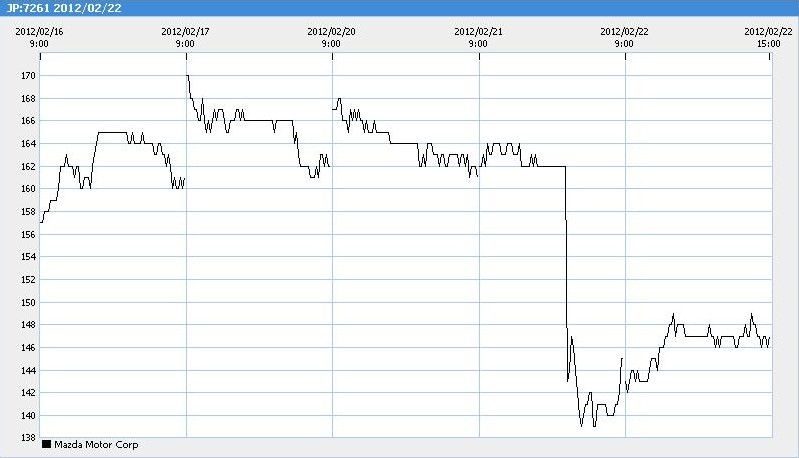

マツダ(JP:7261)

147 +2(+1.38%)

始値: 143 高値: 150 安値: 141

前日終値: 145 出来高: 83,626,000

(ここ5日の値動き)

「前回の増資は2009年10月」

「アリババ上場来の値動き」

【コメント】

1 アリババさんからお手紙着いた

参謀さんたら読まずに捨てた

仕方がないのでお手紙書いた

さっきの手紙のご用事なあに

2 参謀さんからお手紙着いた

アリババさんたら

開封もせずに恐怖におののいて逃げた

(終)

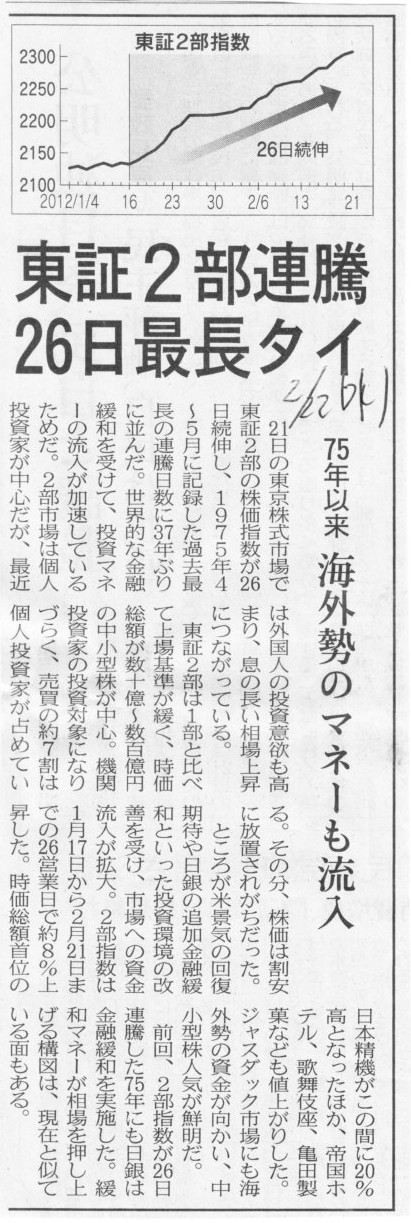

2012年2月22日(水)日本経済新聞

東証2部連騰 26日最長タイ 75年以来 海外勢のマネーも流入

(記事)

2012年2月22日(水)日本経済新聞

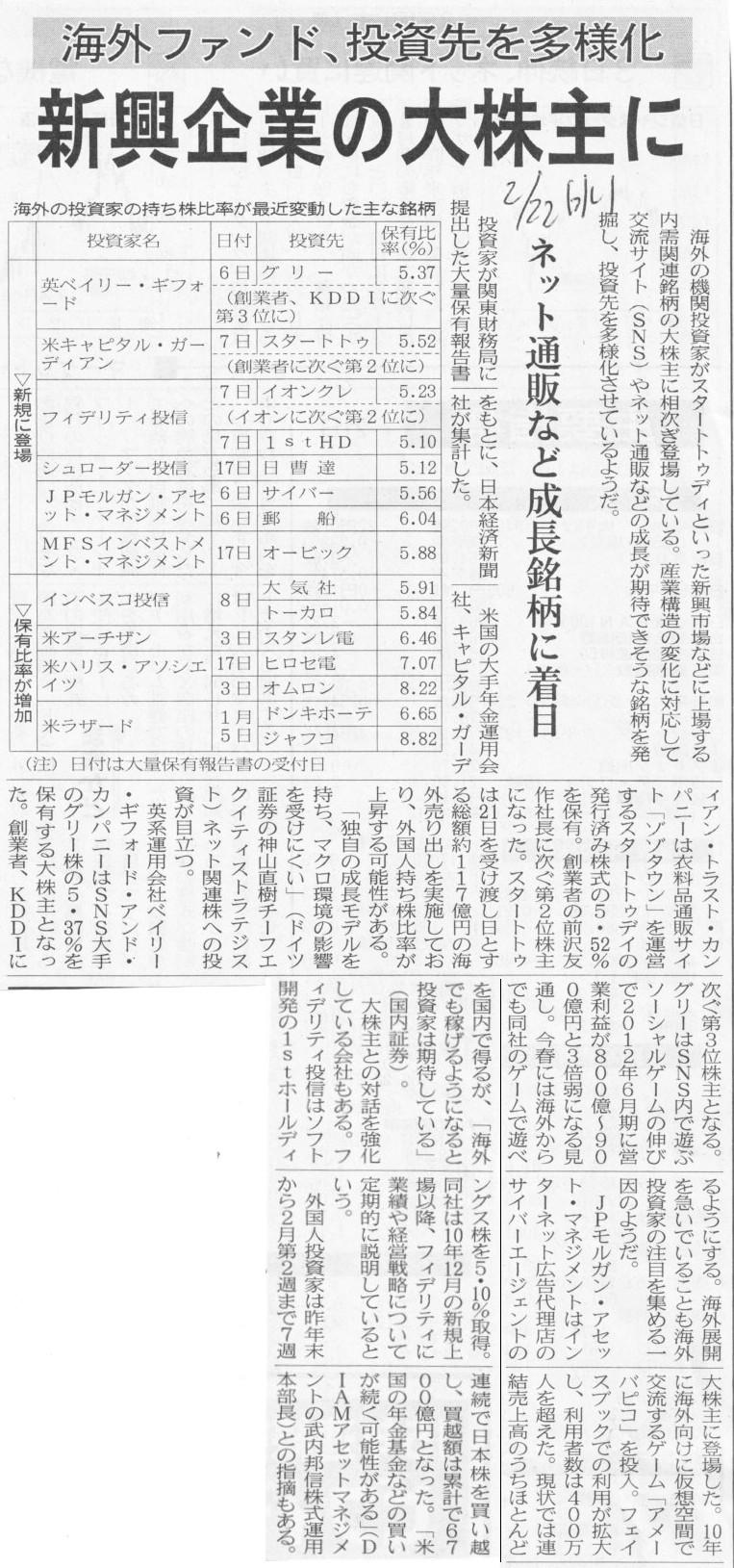

海外ファンド、投資先を多様化 新興企業の大株主に ネット通販など成長銘柄に着目

(記事)

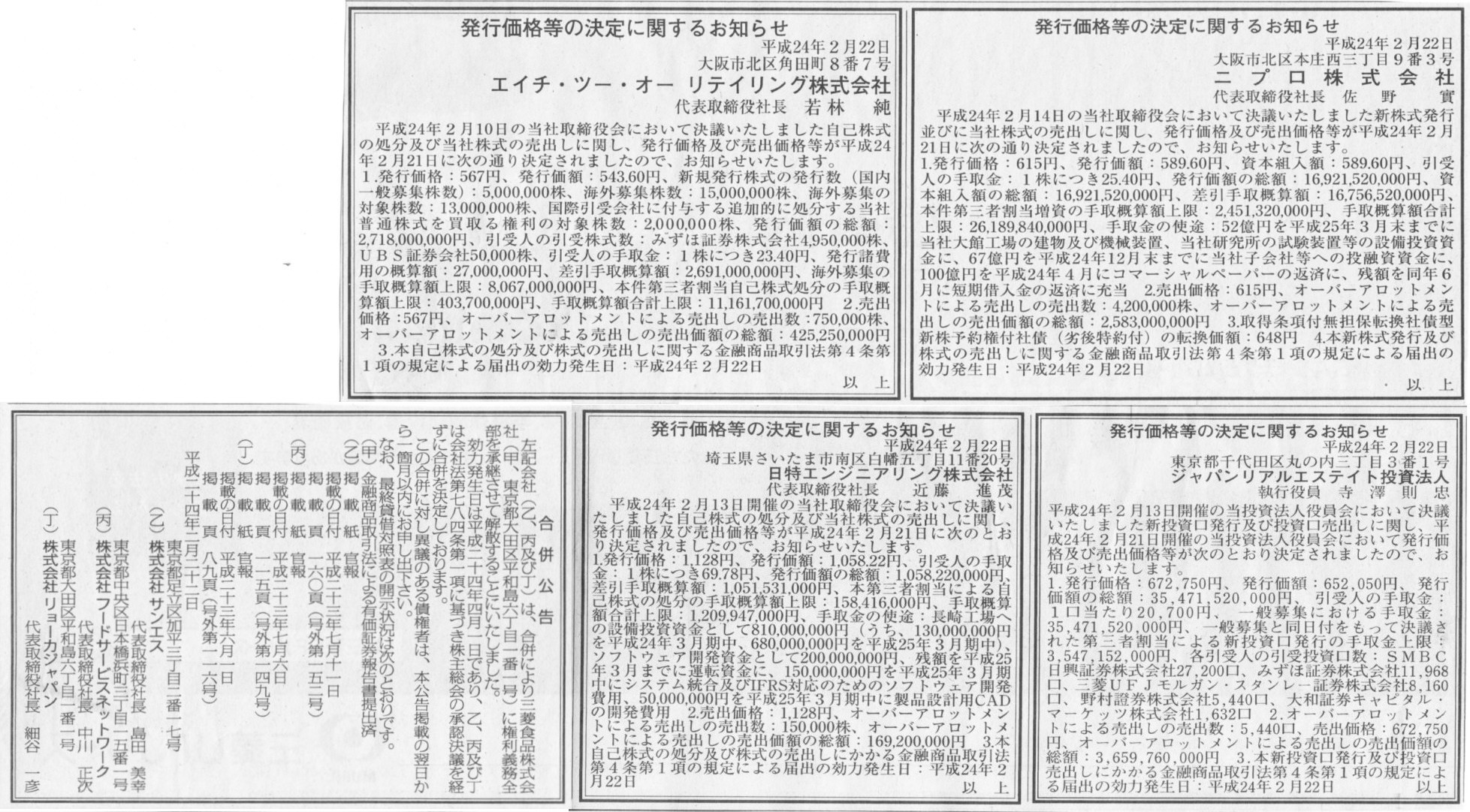

2012年2月22日(水)日本経済新聞 公告

発行価格等の決定に関するお知らせ

ニプロ株式会社

発行価格等の決定に関するお知らせ

エイチ・ツー・オー

リテイリング株式会社

発行価格等の決定に関するお知らせ

ジャパンリアルエステイト投資法人

発行価格等の決定に関するお知らせ

日特エンジニアリング株式会社

合併公告

三菱食品株式会社

(記事)

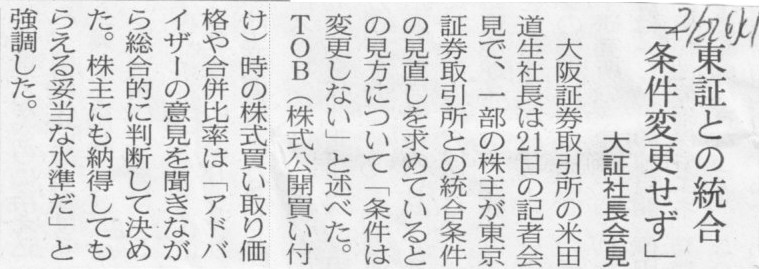

2012年2月22日(水)日本経済新聞

東証との統合 「条件変更せず」 大証社長会見

(記事)

【コメント】

あんな訳の分からないスキームはないでしょう。

すべてが理解不能なスキームになっていますが、

少なくとも株式公開買付は絶対にいらないはずです。

経営管理学専攻の学部3年生ですらあんなスキームは考えないと思います。

あんなスキームを書いたら試験では0点ですよ本当に。

卒業させたくないレベル。

模範解答?

東証が大証を吸収合併(存続会社は東証)、これで終わりです。

何が言いたいか分かりますよね。

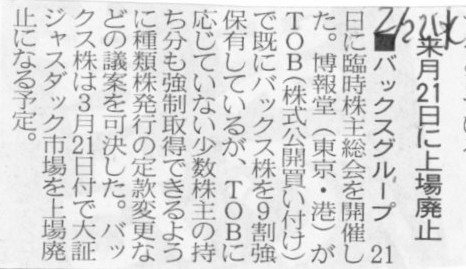

2012年2月22日(水)日本経済新聞

■バックスグループ 来月21日に上場廃止

(記事)

2012年2月21日

株式会社バックスグループ

定款の一部変更及び全部取得条項付普通株式の取得に関する承認決議

並びに全部取得条項付普通株式の取得に係る基準日設定に関するお知らせ

ttp://www.backs.co.jp/ir/release/pdf/r120221.pdf

【コメント】

まあ今話題の「全部取得条項付普通株式」ですが。

キャッシュアウトマージャーすなわち現金による完全子会社化はこの方法しかないのですが、

この方法ですと、残りの株式を買い取るのは買収者(博報堂)ではなく、被買収者(バックスグループ)となるわけです。

しかもA種種類株式という「実際には誰も受け取らない株式」を(見かけ上、手続き上、法律上)発行して(発行の瞬間に)買い取る、

という、法律の素人から見ると「なんでそんな煩雑なことするんだ?」と言いたくなる流れになっています。

さらに言えば、仮に被買収者(バックスグループ)に十分な現金がない場合は

改めて買収者(博報堂)が被買収者(バックスグループ)に対し現金を手当てしなければならない、という手間もかかります。

株式交換の場合ですと買収者が一度に全ての株式を買い取るわけですから、

それに比べると、はっきり言ってしまえば、「全部取得条項付普通株式」の発行は誰もが首をひねりたくなると思います。

法律実務家や学者や法律に詳しい会計士等も含め、実は誰もが「何か他にいい方法ってないのかなあ」と思っているのではないでしょうか。

株式交換の手法を応用(例えば株式交換で渡した株式(自社株式)を強制的に買い取る)するような方法は何かないでしょうか。

残りの株式は被買収者の方が買い取るというのは、買収の流れからすると、あまり素直ではない気がします。

株式交換の方が(対価という意味ではなく)流れとしては自然だと思います。

2012年2月21日

エース損害保険株式会社

代表取締役社長交代のお知らせ

ttp://www.ace-insurance.co.jp/CGI/news/view.cgi?mode=detail&seq=0000000278

><ジェフ・ヘイガーコメント>

>「日頃よりエース保険をお引き立ていただき誠にありがとうございます。

>私儀、エース・グループの一翼を担うエース・ファー・イーストのリージョナル・プレジデント兼エース保険の取締役に就任して以来、

Jeff Hager

カンザス州立大学経済学部卒業(研究分野:マーケティング)

研究分野:アーケードゲーム、テレビゲーム

の間違いだろ。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}