2012年2月6日(月)

2012年2月6日(月)日本経済新聞 経営の視点

30年変わらぬ家電産業 自前・横並びからの脱却を

(記事)

2012年2月6日(月)日本経済新聞

新株配分先 発行企業に開示 市場慣行 見直し 増資インサイダー

(記事)

2012年2月3日

株式会社IHI

当社上場子会社であるIHI運搬機械株式会社株式に対する公開買付けの開始に関するお知らせ

ttp://www.ihi.co.jp/var/ezwebin_site/storage/original/application/11abbd4ff9112ccaf8f87d3800e7538d.pdf

2012年2月3日

株式会社IHI

当社上場子会社である石川島建材工業株式会社株式に対する公開買付けの開始に関するお知らせ

ttp://www.ihi.co.jp/var/ezwebin_site/storage/original/application/925db0ace6713332c447d568a6e33f86.pdf

今日初めてキーエンスのホームページを見たのですが、キーエンスは本当に上場企業なのでしょうか。

EDINET上の四半期・有価証券報告書等を見てもそう思いました。

キーエンスは製品面・財務面はまさにスーパー優良企業なのですが、情報開示面は非上場企業より閉鎖的だと思いました。

【コメント】

短い記事ですが、この記事は二人で書いているのでしょうか。

それとも、記者が記事を執筆している最中に突然記憶喪失にでもなったのでしょうか。

記事の言葉を引用すれば、銀行融資枠(コミットメントライン)は大まかに言うと、

>マーケットの激変など万が一のときのために枠を設定しておく

ことが目的です。

売上高が急激に落ち込んだとか売上債権の回収の滞りが重なってしまった、といった不測の事態に備えて設定するものであり、

突発的に手元資金が一時的に枯渇しても安定的な運転資金を確保できるようにすることが目的です。

したがって、普段の経常的な資金繰りのために銀行融資枠(コミットメントライン)を設定・利用することはありません。

また、同様の理由で、M&Aに備えて銀行融資枠(コミットメントライン)を設定することもありません。

銀行融資枠(コミットメントライン)はM&Aや設備投資などのために設定するものではないのです。

企業がM&Aを行う際に、長期借入金などの長期の負債に借り換えるまで一時的に賄うつなぎの資金(短期借入金)のことは

銀行融資枠(コミットメントライン)ではなく「ブリッジ・ローン」と言います。

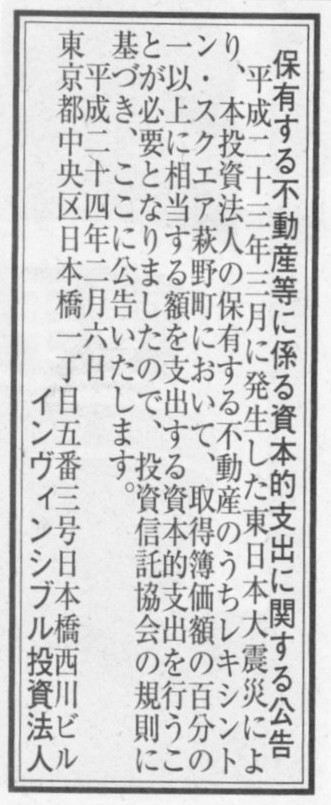

2012年2月6日(月)日本経済新聞 公告

保有する不動産等に係る資本的支出に関する公告

インヴィシブル投資法人

(記事)

【コメント】

「資本的支出に関する公告」というのは生まれて初めて見ました。

私が不勉強なのかもしれませんが、資本的支出に関しては公告を行うということはほとんどしないのではないでしょうか。

本社ビルを増床する、工場に最新鋭技術装置を導入する、生産設備を増強する、製造機械を補修する、

といったことをするたびに公告を行うということはないわけです。

公告を行うというのは、主に貸借対照表の貸方(資金の調達源泉)に関して大きな変動が伴う場合に公告がなされるような気がします。

貸借対照表の借方(資金の運用)に変化が起こる場合にはあまり公告がなされるということはないと思います。

確かに、株式交換や株式公開買付を行うと、借方に子会社などの株式が新たに載ってくることにはなりますが、

それも子会社の貸借対照表の貸方(純資産の部の所有者つまり株主)に大きな変動が起こるから公告を行う必要がある、

というふうに考えれば、主に貸借対照表の貸方が公告の理由になる、といえるのかな、と思いました。

まああまり上手い説明になっていないかもしれませんが。

要するに、設備投資を行ったり株式を取得するたびに公告を行うというようなことは通常はしない、ということをいいたいわけです。

公告を読みますと、「取得簿価額の百分の一以上に相当する額を支出する資本的支出を行う」ので、公告するとのことです。

「取得簿価額の百分の一以上に相当する額を支出する資本的支出を行う」というのは

ほとんどの企業にとって日常茶飯事のことでしょう。

単なる部品の交換やちょっとしたメンテナンスの費用であれば修繕費(収益的支出といいます)になりますが、

それ以外の設備更新投資は資本的支出になります。

「取得簿価額の百分の一以上に相当する額」だけ設備更新投資を行うというのは

多くの企業にとって毎年のことではないでしょうか。

不動産運用事業の場合は、不動産への支出額が投資法人への出資者に対して直接的に非常に大きな影響を与えます。

不動産運用企業の貸借対照表の借方は煎じ詰めれば不動産の塊です。

どのようなそしてどのくらいの額だけ不動産へ支出するかが出資者の利益を直接的に大きく左右します。

そういうことを踏まえて、投資信託協会は、投資法人が「取得簿価額の百分の一以上に相当する額を支出する資本的支出を行う」場合は

「保有する不動産等に係る資本的支出に関する公告」を行うよう義務付けているのでしょう。

資本的支出についてはこちら↓。

2011年8月8日(月)

http://citizen.nobody.jp/html/201108/20110808.html

{kind=link}

{kind=link}

{kind=link}