2011年8月8日(月)

2011年8月8日(月)日本経済新聞

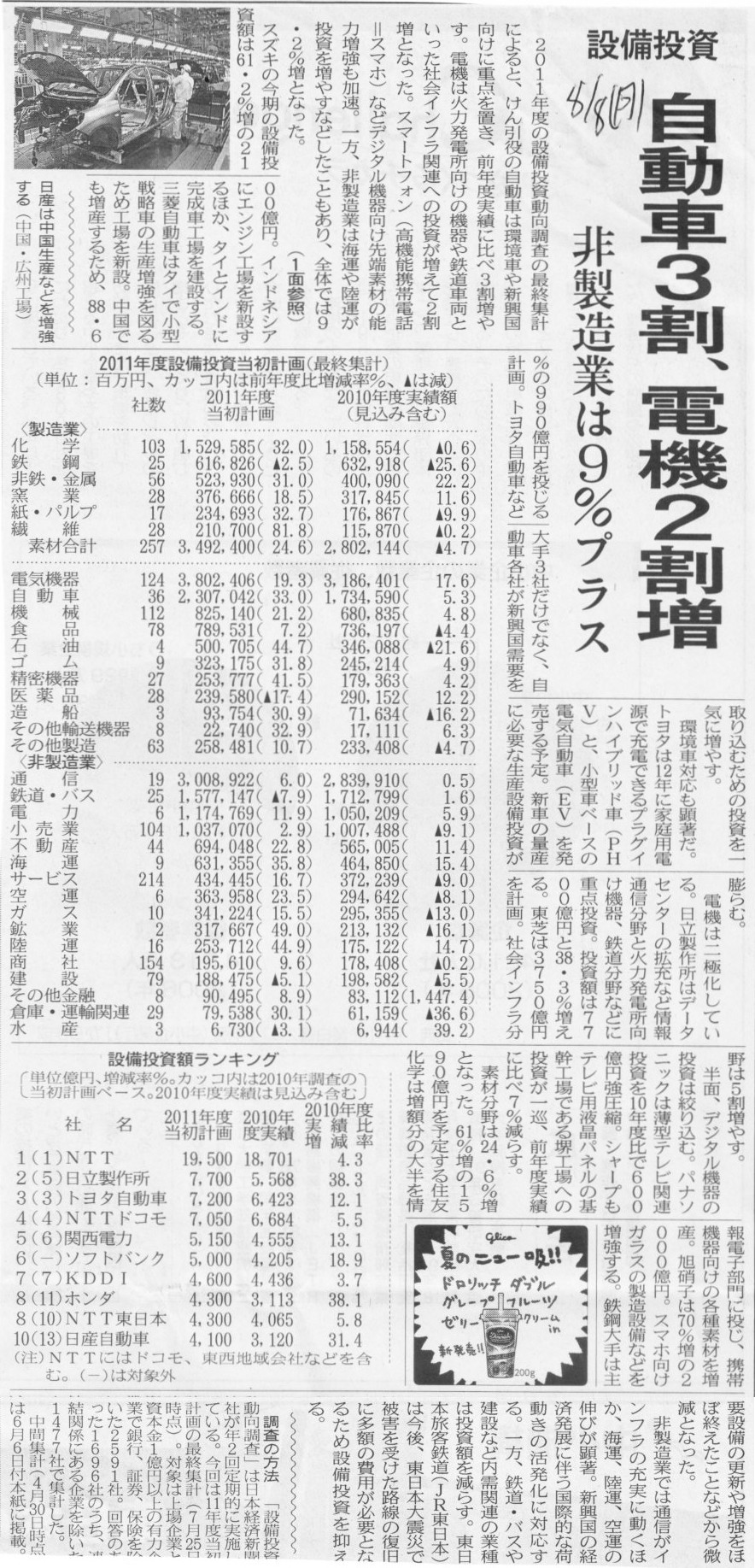

設備投資 自動車3割、電機2割増 非製造業は9%プラス

(記事)

【コメント】

ここでの”設備投資”とは、工場建設であるとか生産設備増強などを指すのだと思います。

敷地に新工場を建設するとか最新の効率的な製造機器を新たに導入する、といったこと指すのでしょう。

なぜわざわざこのようなことを言うのかと言うと、企業が行う”投資”には、「株式の取得」も含まれるからです。

戦略的な他社の買収も企業が行う立派な投資活動の一つです。

最近株式を取得した企業の例です↓。

2011年8月3日(水)日本経済新聞

キリン、海外展開拡大 ブラジルビール大手 2000億円で買収 南米に足場 負債増でも成長優先

(記事)

2011年8月5日(金)日本経済新聞

住生活G、伊建材大手買収を発表 M&Aで世界展開急ぐ 中国開拓を急ぐ

(記事)

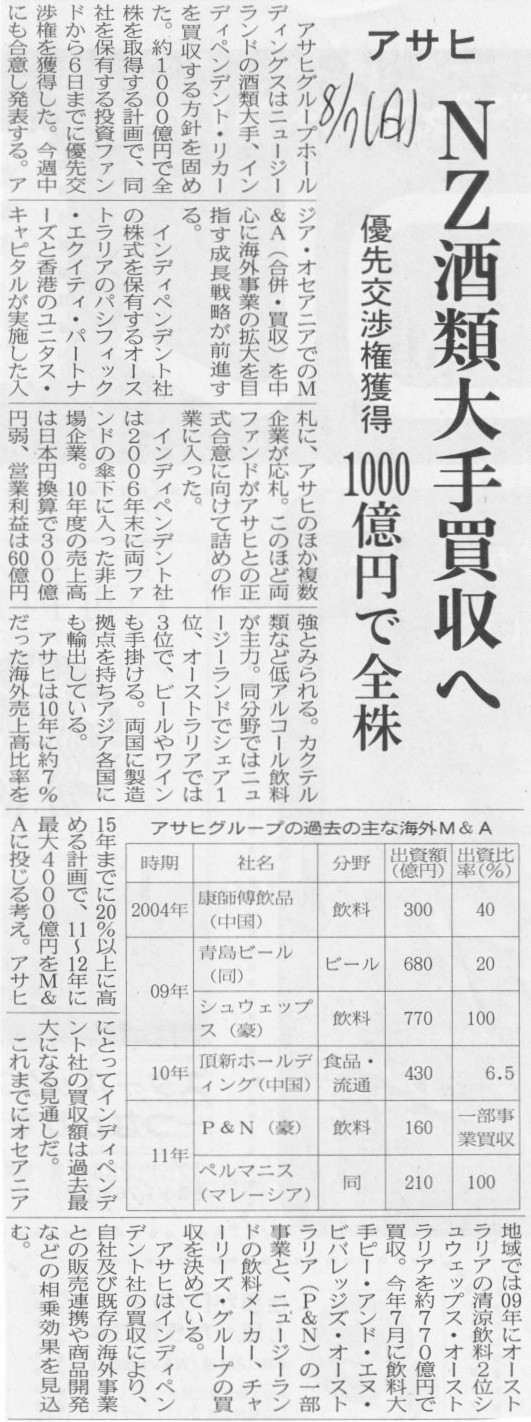

2011年8月7日(日)日本経済新聞

アサヒ NZ酒類大手買収へ 優先交渉権獲得 1000億円で全株

(記事)

2011年8月3日(水)日本経済新聞

アサヒが全株売却 中国・杭州ビール

(記事)

ここでの設備投資には「株式の取得」は含まれないのだとすると、

紹介しました記事のキリンや住生活グループやアサヒの買収額はここでの設備投資の額には含まれないということです。

なぜこのようなことを言うのかと言うと、特に国内市場はどの業種業態も飽和状態にあり、

今回のような新たな設備投資よりも、業界再編も含めた他社の買収が今後ますます重要になってくると思うからです。

国内市場が縮小傾向にある以上、実はさらなる設備投資は行いたくない

という思いを抱えた企業は実は非常にたくさんあるのだと思います。

そこで生き残りを図るためにはこれからは国内・国外を問わず他社の買収が大切な選択肢になってきます。

設備投資が何割増えたということももちろん大切ですが、国内もしくは国外の同業の企業をどれだけ買収しているのか、

ということも重要ではないかと思いました。

コングロマリットを形成するのではないのですから、むやみやたらととにかく他社を買収するというのは

もちろん全く戦略的ではありませんが、

設備投資を増額すればそれでよいかというとそれもまた違うのかなという気がしました。

買収も適切に行わなければなりませんが、設備投資もまた適切に行わなければなりません。

業種業態により大きな差はありますが、設備投資の増額は必ずしも将来の売上高や利益額の増加を意味するわけではありません。

「有形固定資産」の購入は将来必ず減価償却費を発生させます(土地は除く)。

減価償却費を上回るだけの売上高を達成できなければ利益の減少を生むだけです。

このことは経営管理学の用語を使って言い方を変えると、

「株式」は撤退障壁が相対的に低い、「有形固定資産」は撤退障壁が相対的に高い、

となるでしょう。

また、管理会計の用語を使って違う言い方をすれば、

「株式」はサンクコスト(埋没費用)が相対的に小さい、「有形固定資産」はサンクコスト(埋没費用)が相対的に大きい、

となるでしょう。

それと、「株式」と「有形固定資産」の最大の違いは減価償却を行うか否か、です。

土地以外の「有形固定資産」は減価償却を行います(土地は減価償却は行いません)。

「株式」は減価償却は行いません。

子会社の業績が悪化し回復の見込みがない場合は株式の減損処理を行いますが、

それはあくまで臨時的なものであり、規則正しく定期的に価額を下げていくこととは本質的に意味が異なります。

また子会社株式の減損処理は個別ベースの話であり、連結ベースでは子会社株式は出てこず連結調整勘定が出てくることがあります。

連結調整勘定は規則正しく定期的に償却を行っていきますが、これもあくまで「貸借の差額」を連結財務諸表上でのみ

償却を行っていくだけの話であり、個別上で直接的に支出した有形固定資産を償却していくこととは意味が本質的に異なります。

学問的に考えますと、個別上の有形固定資産の減価償却と、個別上の子会社株式の減損処理と、

連結上の連結調整勘定の償却は、同じ償却でも全て意味が本質的に異なるということです。

今日紹介した記事のような工場などに対する”設備投資”の英訳は「plant

investment」が一番正しいような気がします。

investment だけですと、広く「証券投資」を意味することが多いと思います。

手元の英文会計用語辞典をひきますと、”設備投資”の英訳として「capital

expenditure」が載っています。

”設備投資予算”の英訳として「capital budget」が載っています。

逆に"capital

expenditure"の日本語訳として「資本的支出」と「設備投資」が載っています。

"capital budget"

の日本語訳として「資本予算」と「設備投資予算」が載っています。

ここでの「capital

expenditure」の日本語訳である「資本的支出」には「有形固定資産」の他に「株式への投資額」も含まれます。

「capital

expenditure(資本的支出)」は非常に大きな意味なのです。

「capital

expenditure(資本的支出)」を行い有形固定資産を購入することもあれば、

「capital

expenditure(資本的支出)」を行い株式を取得することもあるわけです。

そう考えますと、今日紹介した記事のような工場などに対する”設備投資”の英訳としては

「capital

expenditure」は正しくないと思います。

それと細かいことですが、正確に言うと、日本語の会計用語で「資本的支出」といった場合には

「有形固定資産への支出」のみを指すと思います。

日本語の会計用語で「資本的支出」といった場合には「株式の取得」は含まれないと思います。

これは「資本的支出」の反意語が「収益的支出」であることを考えると分かるのではないでしょうか。

そうだとしますと、厳密には「capital

expenditure」の日本語訳として会計用語の「資本的支出」は正しくないと思います。

「資本的支出」の意味を、厳密な会計用語としてではなく、広く漠然と固定資産への支出、といった意味だと考えますと

この訳でも正しいのかもしれませんが。

これは完全に私の私訳ですが、「capital

expenditure」は「投資的支出」と訳した方が誤解がないかもしれません。

この場合の「capital」は「資本」とは訳さない方がよいかもしれません("capital

budget" も「投資予算」でいいのでは?)。

同じ言葉でも、専門用語としての意味と一般的な意味とで大きく内容が異なることがある点に注意が必要です。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}