2012年1月9日(月)

ダノンのサイトはこちらです↓。

Danone

ttp://www.danone.com/

アクセス(再読み込み・リロード)するたびに背景(壁紙)が変わります。

これも多様性を担保する手段なのでしょうか。

ダノンの幹部からルイ・ヴィトンCEOに就任したジョルディ・コンスタンス氏(Jordi Constant)についてはこちら↓。

2011年9月25日(日)

http://citizen.nobody.jp/html/201109/20110925.html

昨日「二段階買収」について書きましたが、会計と法律も深い関係にあるなと改めて思いました。

特にM&Aの場面では会計だけではなく法律の理解も大切だと感じまして、今日は「法と会計」といった観点で勉強をしてみました。

といっても、「法と会計」という議題は非常に幅広くそして非常に深い内容になっていきます。

ここにコメントを書き切れるものでもありませんので、私自身少しずつ理解を深めていきたいと思っているところです。

今日は1つだけ資料を紹介したいと思います↓。

全9ページ(表紙と目次を除くとたったの7ページ)のプレゼンテーション用の短く何気ない資料ですが、

個人的には法と会計の議論における本質部分が書かれていると思いました。

「法と会計」というと非常に論点も多いのですが、今日は特に、

法人税法22条4項について、すなわち、

法人税法における「一般に公正妥当と認められる会計処理の基準」とは一体何を指すのか?

について考えたいと思います。

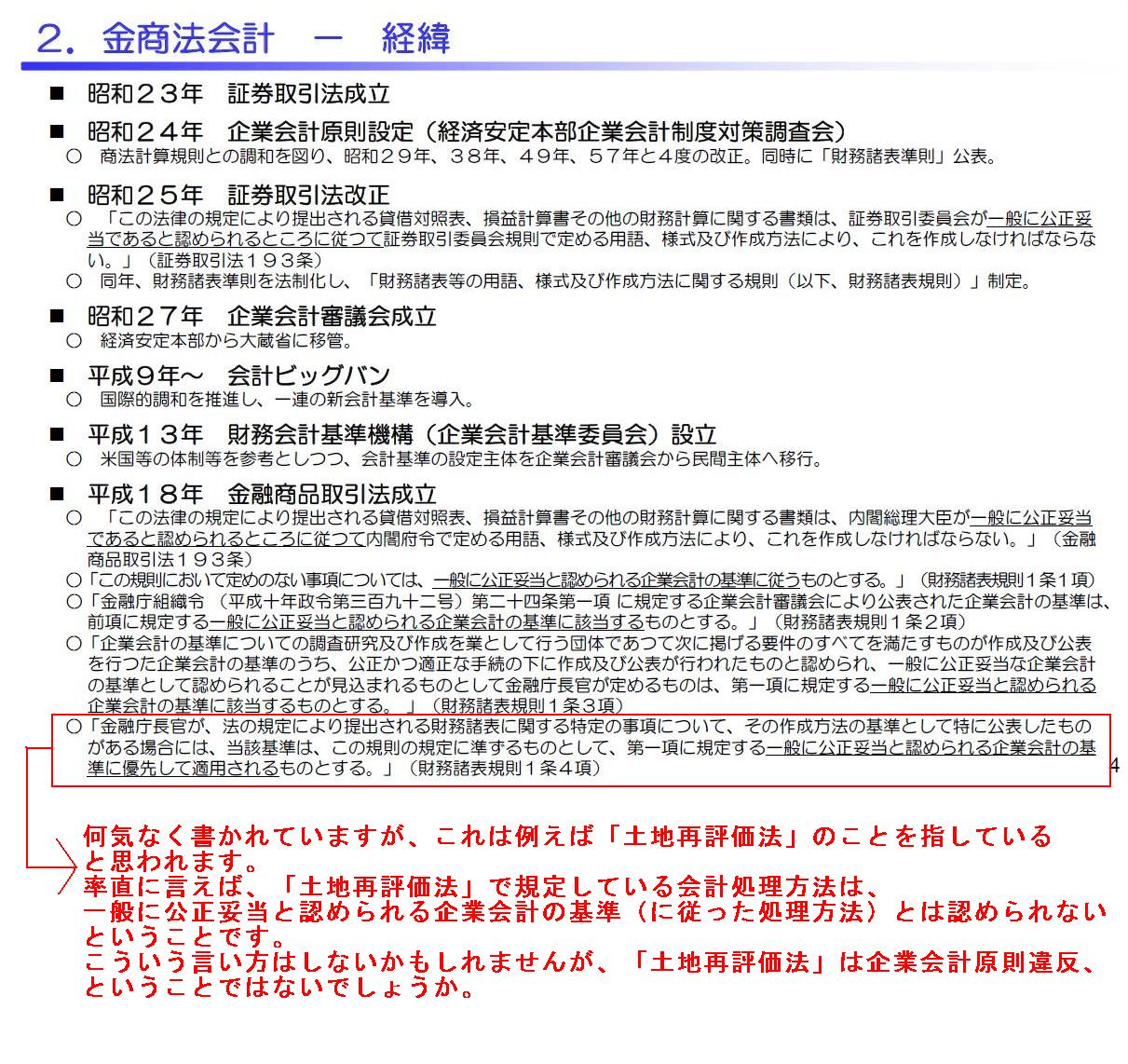

ちなみに、会社法や金融商品取引法における「一般に公正妥当と認められる企業会計の基準」とは、

まさに企業会計原則及び企業会計基準を指します。

金融商品取引法会計 ― 経緯

(5/9ページ)

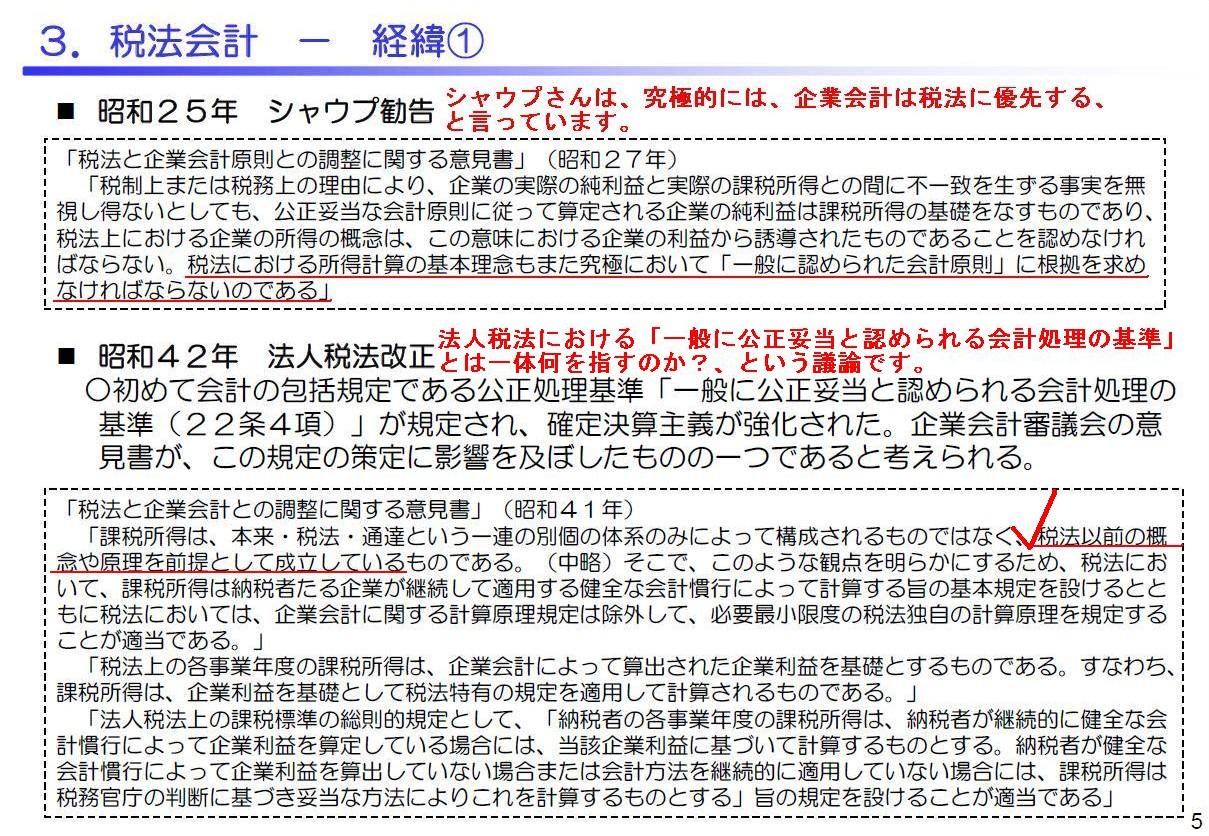

税法会計 ― 経緯①

(6/9ページ)

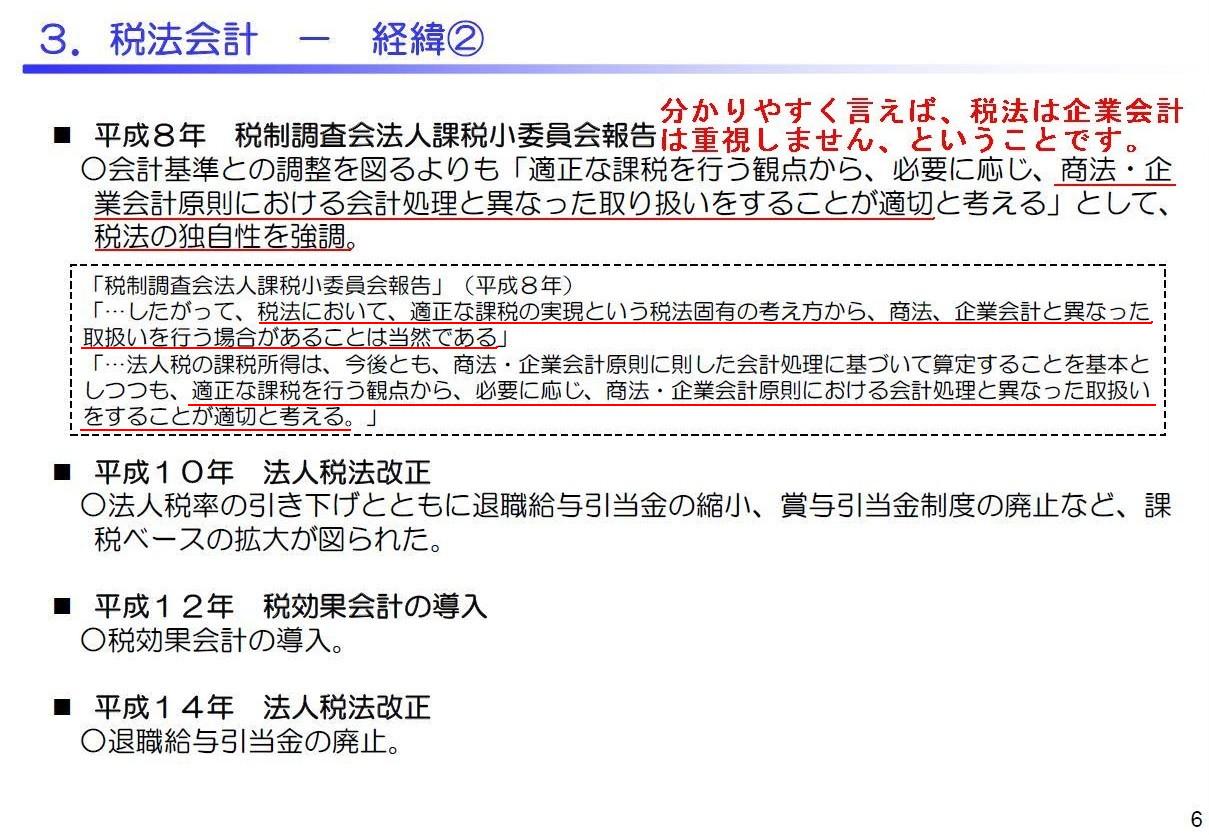

税法会計 ― 経緯②

(7/9ページ)

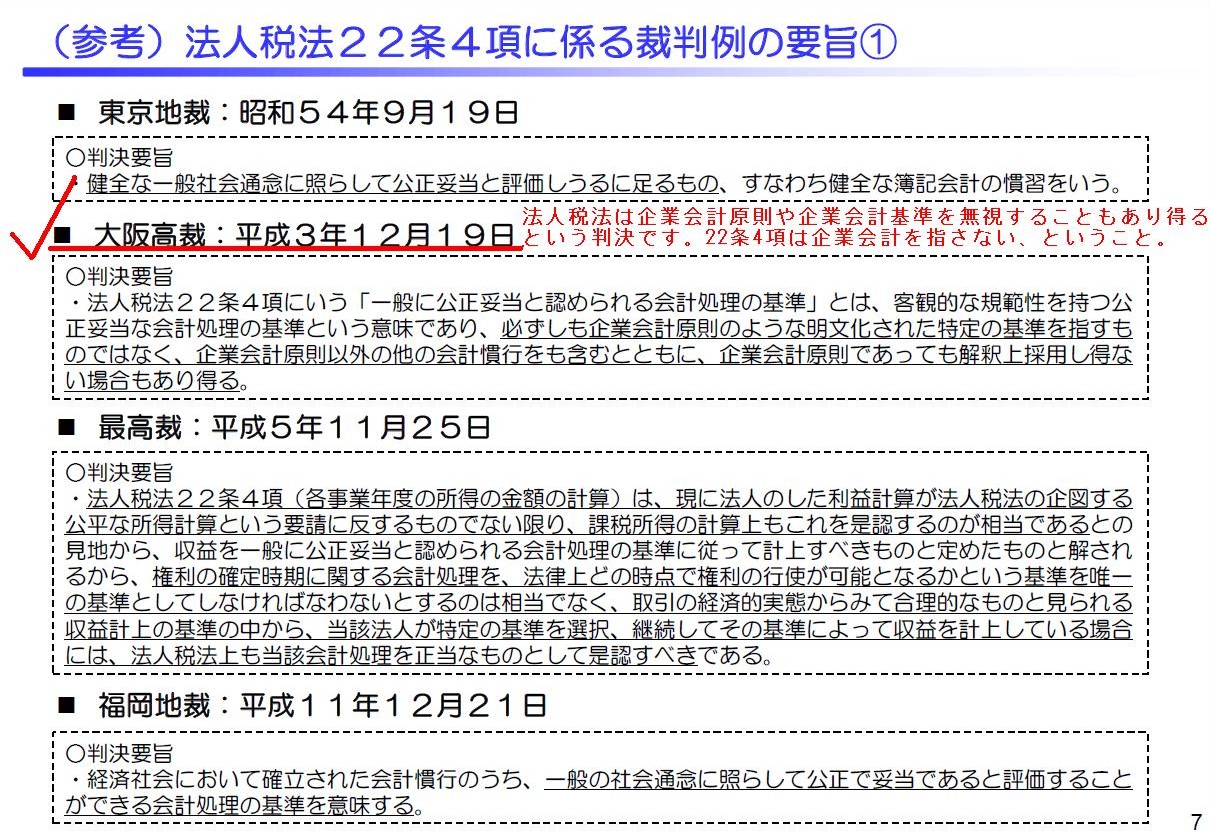

(参考)法人税法22条4項に係る裁判例の要旨①

(8/9ページ)

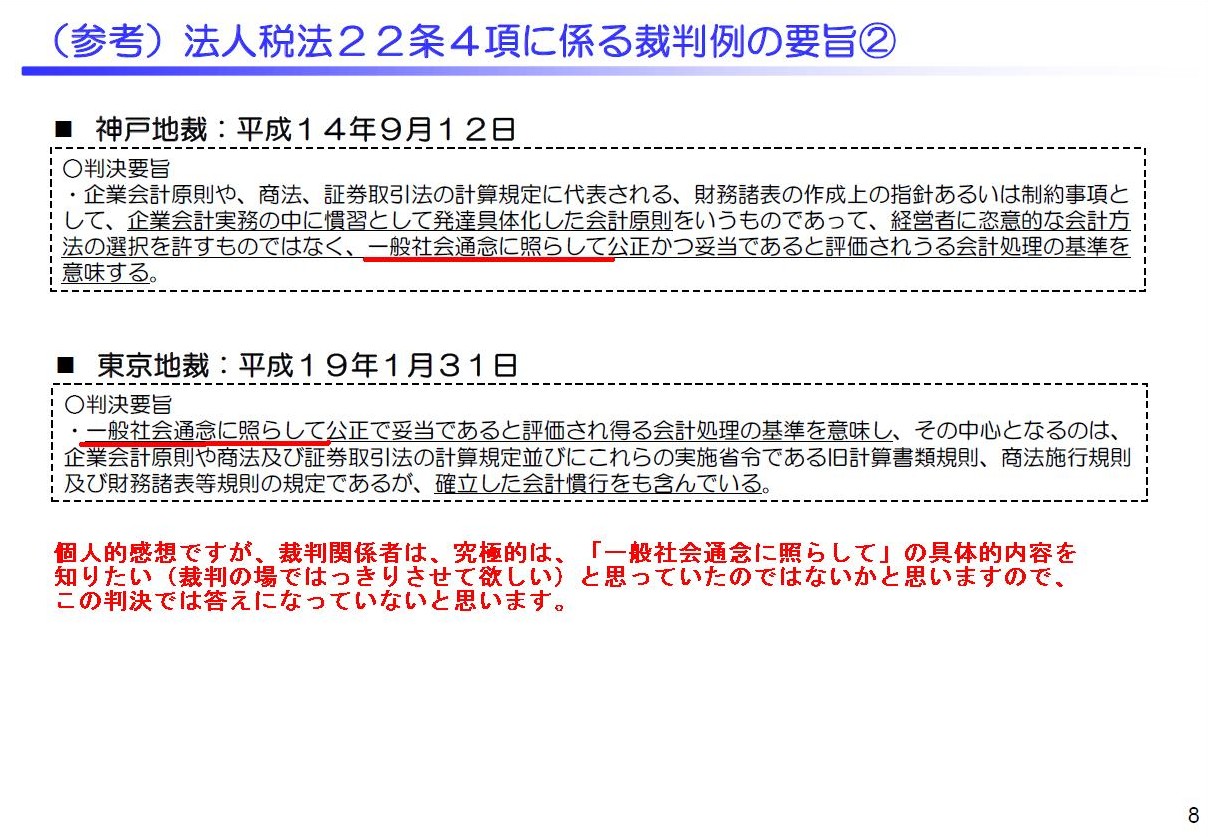

(参考)法人税法22条4項に係る裁判例の要旨②

(9/9ページ)

私個人的には、後からのこじつけではなく本当の意味での「一般に公正妥当と認められる企業会計の基準」は、

この世の全ての法律に優先するものだと考えています。

法が企業会計に優先するのではありません。企業会計が法に優先するのです。

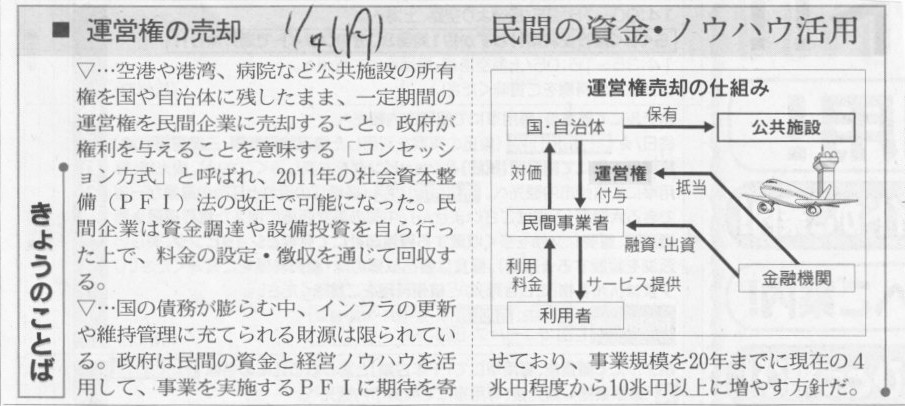

2012年1月9日(月)日本経済新聞

国管理空港 民間運営に 国交省、14年度 まず仙台や広島 滑走路やビル一体経営 効率化促す

(記事)

2012年1月9日(月)日本経済新聞 きょうのことば

運営権の売却 民間の資金・ノウハウ活用

(記事)

クソ空港なんかいらないよ。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}