2011年11月4日(金)

【コメント】

見出しだけ読むと間違いそうです。

ここで言っている増加とは、「前年同期比」で、という意味です。

先月と比べて、ではありません。

先月と比べますと、今年4月から契約額は増えています。

まあ企業によっては業績が季節要因で大きく変動する場合があると思いますので、

前年同期比で見るのが正しいのかもしれませんが。

それと、記事には融資枠を設定すると企業は”いつでも資金を引き出せる”と書かれていますが、

預金を引き出すわけではありませんから、”いつでも融資を受けられる”と表現すべきでしょう。

それともう一つ。

融資枠の契約額が増えることはもちろん一つの収益源としては悪いことではないのですが、

銀行側からすると、契約額が増えることよりも、実際に融資を行った額が増えて欲しいわけです。

コミットメント・フィーよりも貸出金利息の方が大きいわけです。

契約額よりも融資残高が増えてくれる方が銀行としてはうれしいわけです。

日銀による金融緩和の目的は金利をゼロにすることや日銀当座預金残高を増やすことそのものではなく、

あくまで市中銀行の一般企業に対する融資残高を増やすことにあります。

今更言うまでもありませんが、融資残高を増やしたいのは実は銀行も同じなのです。

>株式会社横浜ベイスターズの発行済株式の66.92%を取得する

>なお、球団名は、「横浜DeNAベイスターズ」を予定しています。

【コメント】

株式会社ディー・エヌ・エーが正式に横浜ベイスターズのオーナーになるようです。

本拠地は横浜のままのようです。

特にこれ以上のコメントはありませんが。

ちなみに、株式会社横浜ベイスターズの議決権についてですが、株式会社ディー・エヌ・エーが66.92%の他は、

株式会社東京放送ホールディングスが引き続き2.31%、株式会社ニッポン放送が30.77%、

となっています。

完全子会社化せず、TBSやニッポン放送が引き続き保有し続ける意味というのはよく分かりませんが。

新興ネット企業だからこそ、既存メディアにはできない球団運営ができるのではないだろうかと思いますので、

既存メディアに気兼ねしないですむよう、完全子会社化が望ましいような気がしますが。

2011年11月4日

王子製紙株式会社

会社分割による純粋持株会社制移行に関するお知らせ

ttp://www.ojipaper.co.jp/release/make_pdf/111104_holdings.pdf

【コメント】

王子製紙が会社分割により純粋持株会社制に移行するようです。

王子製紙の全事業部門を新設分割し、自身は純粋持株会社になるというスキームでしょう。

これと同じ様なスキームによる純粋持株会社への移行といえば、

日清製粉グループの事例が挙げられます。

会社分割前後の日清製粉グループのプレスリリースと有価証券報告書を見てみましょう。

2000年7月27日

日清製粉株式会社

持ち株会社と事業子会社にグループを再編成

ttp://www.nisshin.com/company/release/details/000727_000000.html

分社化後日清製粉グループ概要図

ttp://www.nisshin.com/company/release/details/images/000727.gif

2001年4月2日

日清製粉株式会社

7月2日よりグループ再編 純粋持ち株会社へ移行

ttp://www.nisshin.com/company/release/details/010402_000000.html

2011年11月2日

株式会社日清製粉グループ本社

日清製粉グループ 中期経営計画『NNI-120、スピードと成長、拡大』の策定に着手

ttp://www.nisshin.com/ir/release/details/111102_000000.html

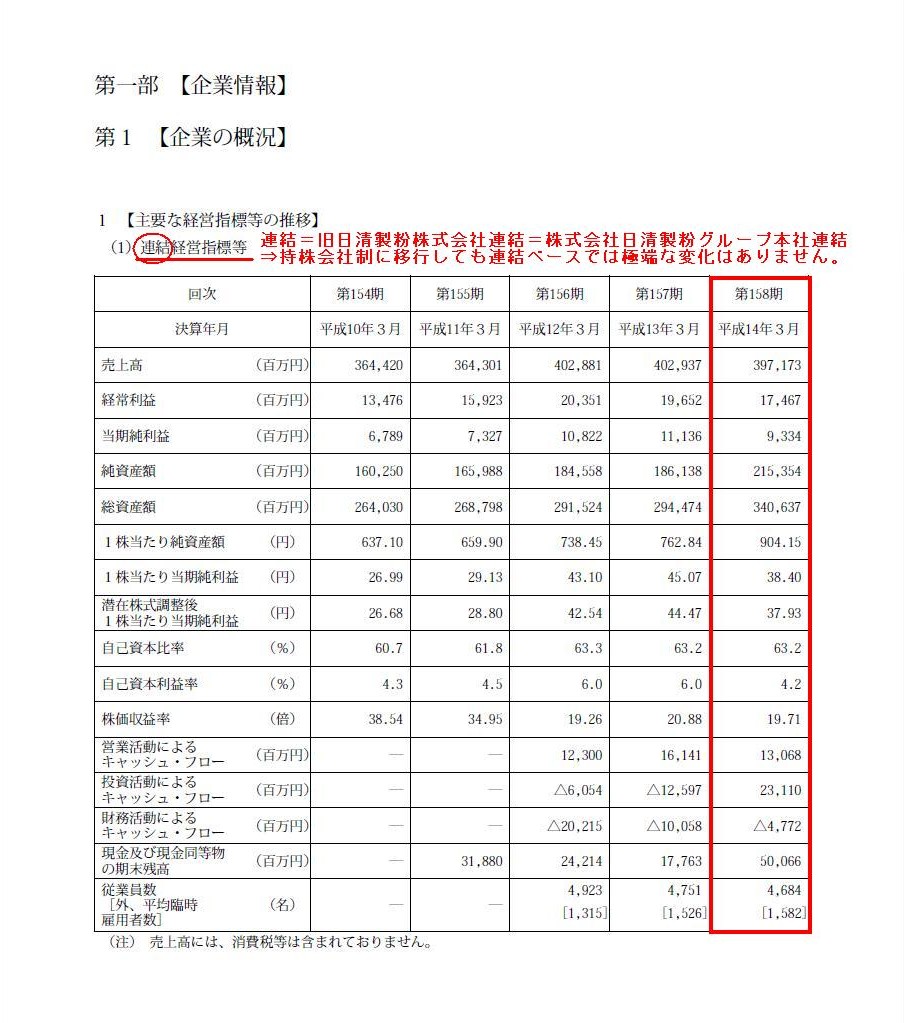

連結経営指標等

(5/89ページ)

提出会社の経営指標等

(6/89ページ)

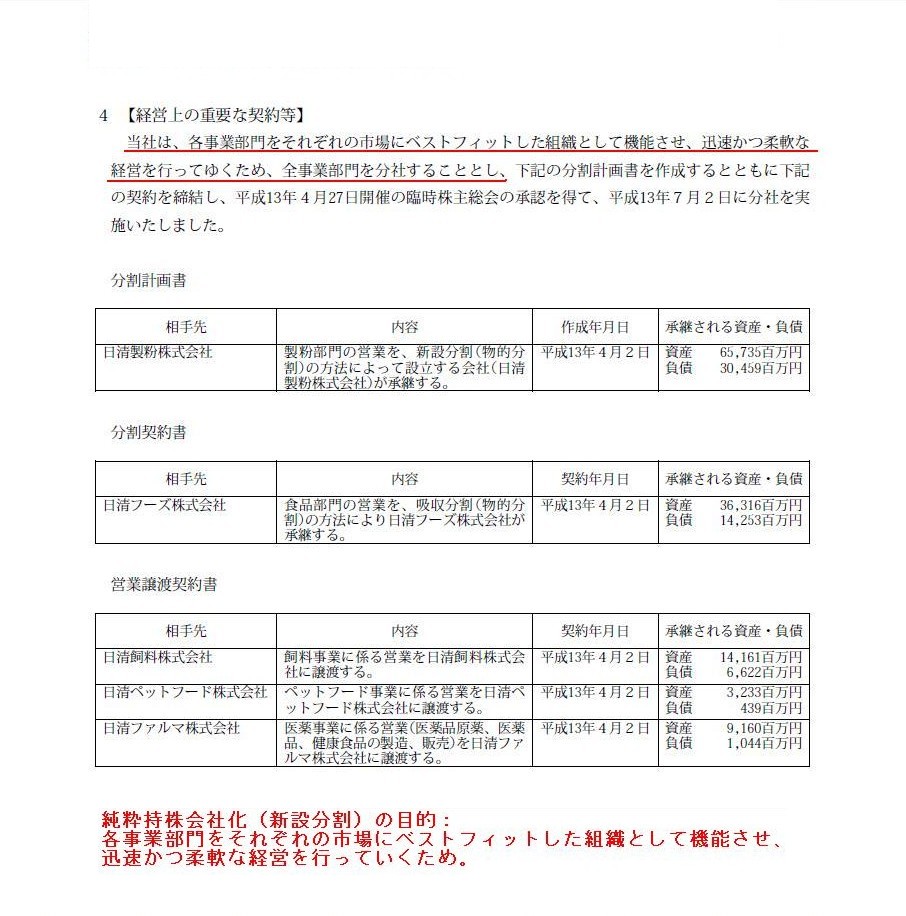

経営上の重要な契約等

(16/89ページ)

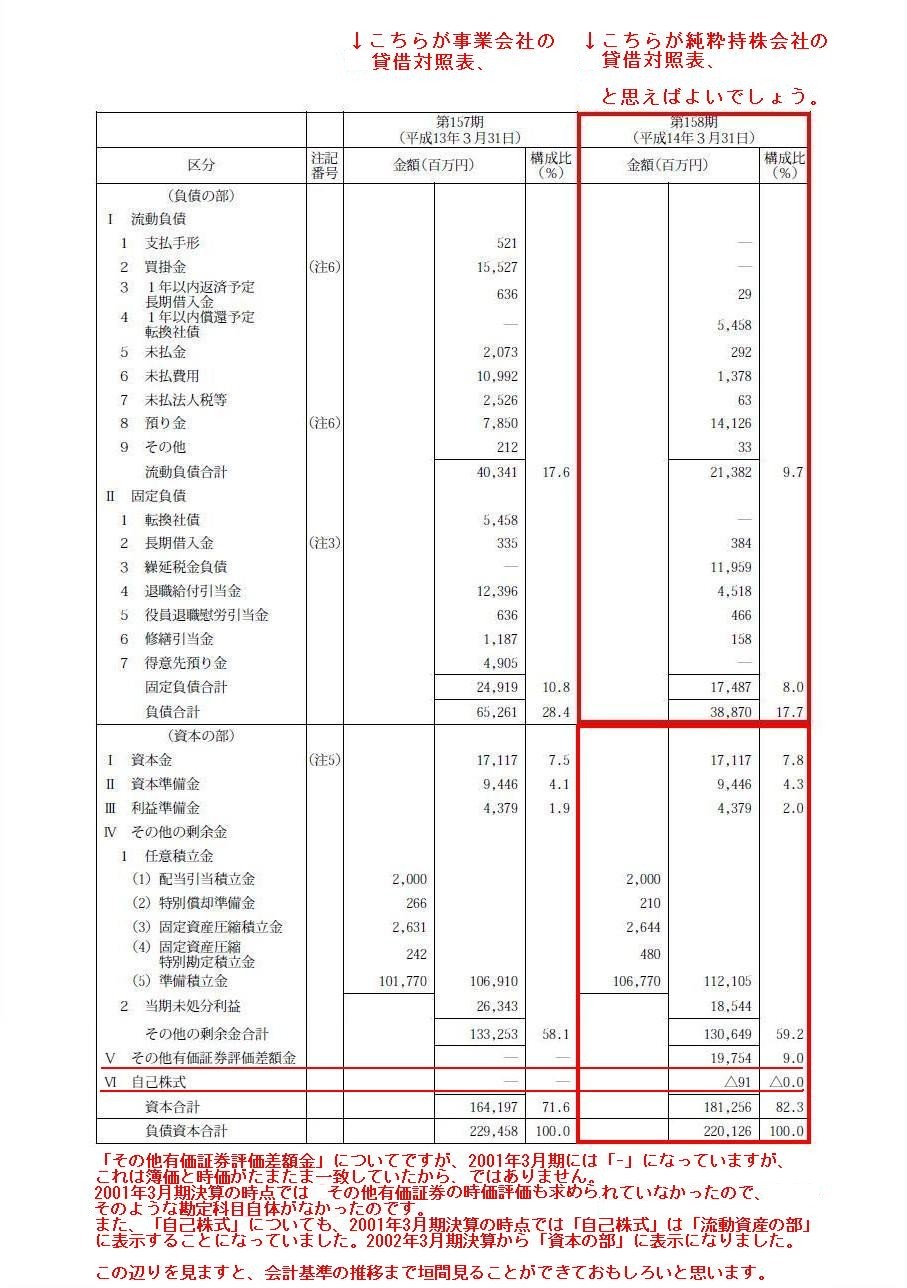

個別財務諸表 個別貸借対照表 負債の部・資本の部

(58/89ページ)

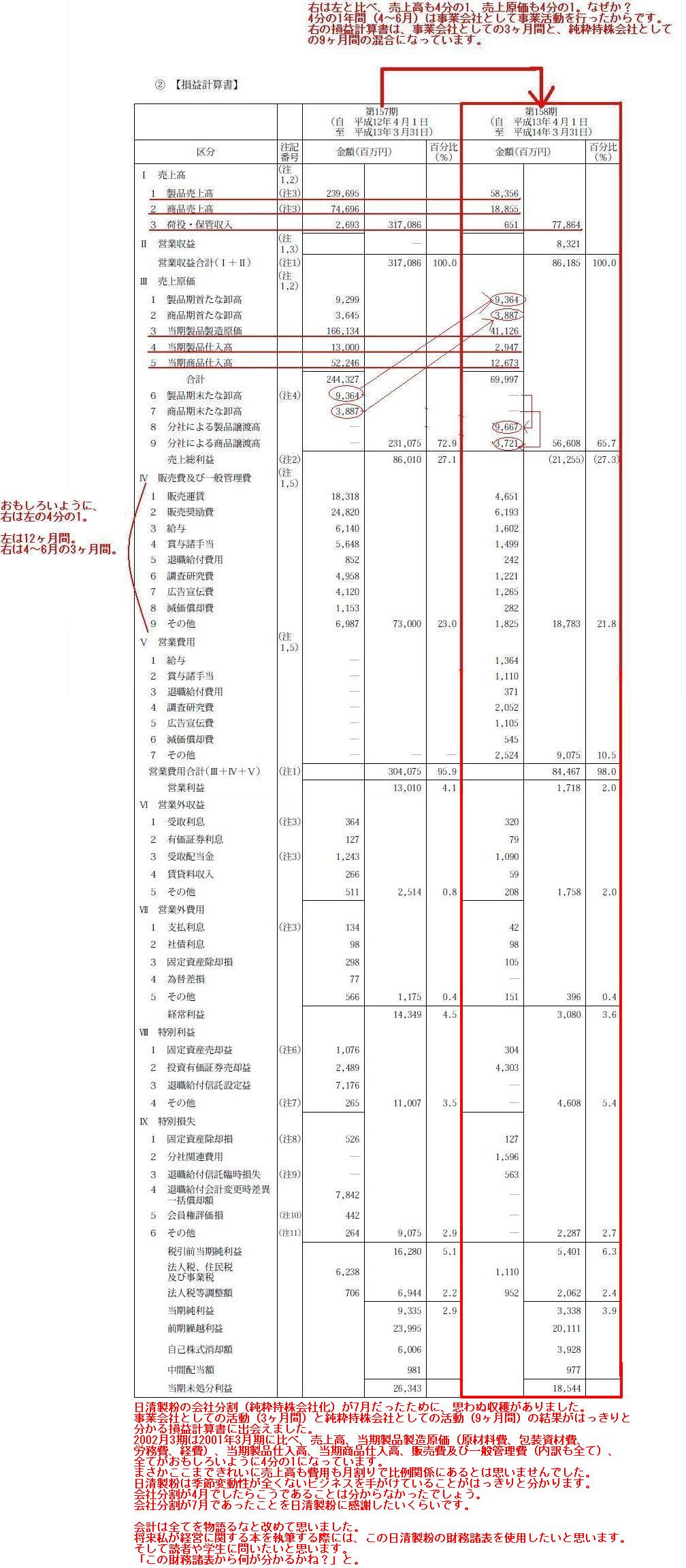

個別財務諸表 個別損益計算書

(59/89ページ〜60/89ページ)

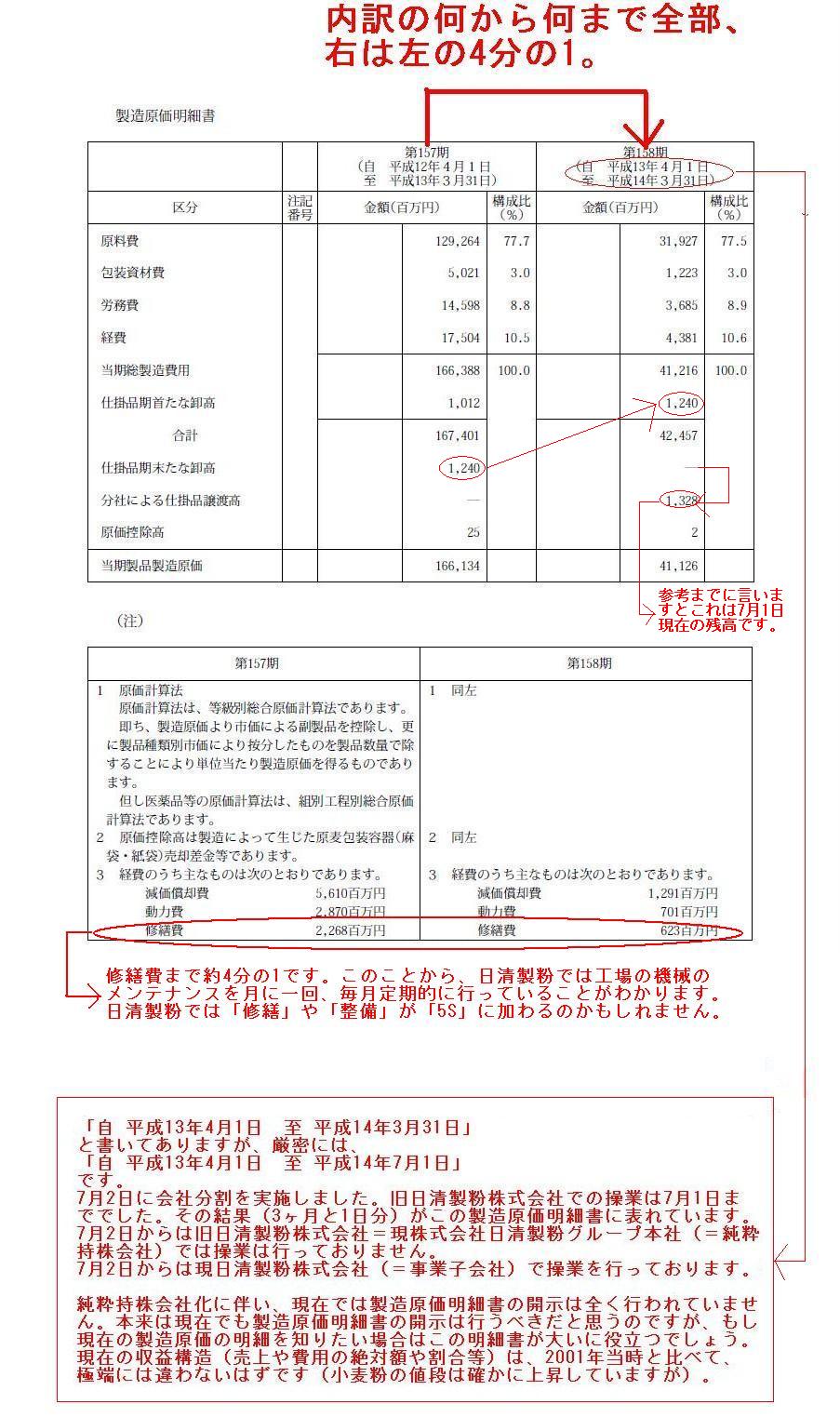

製造原価明細書

(61/89ページ)

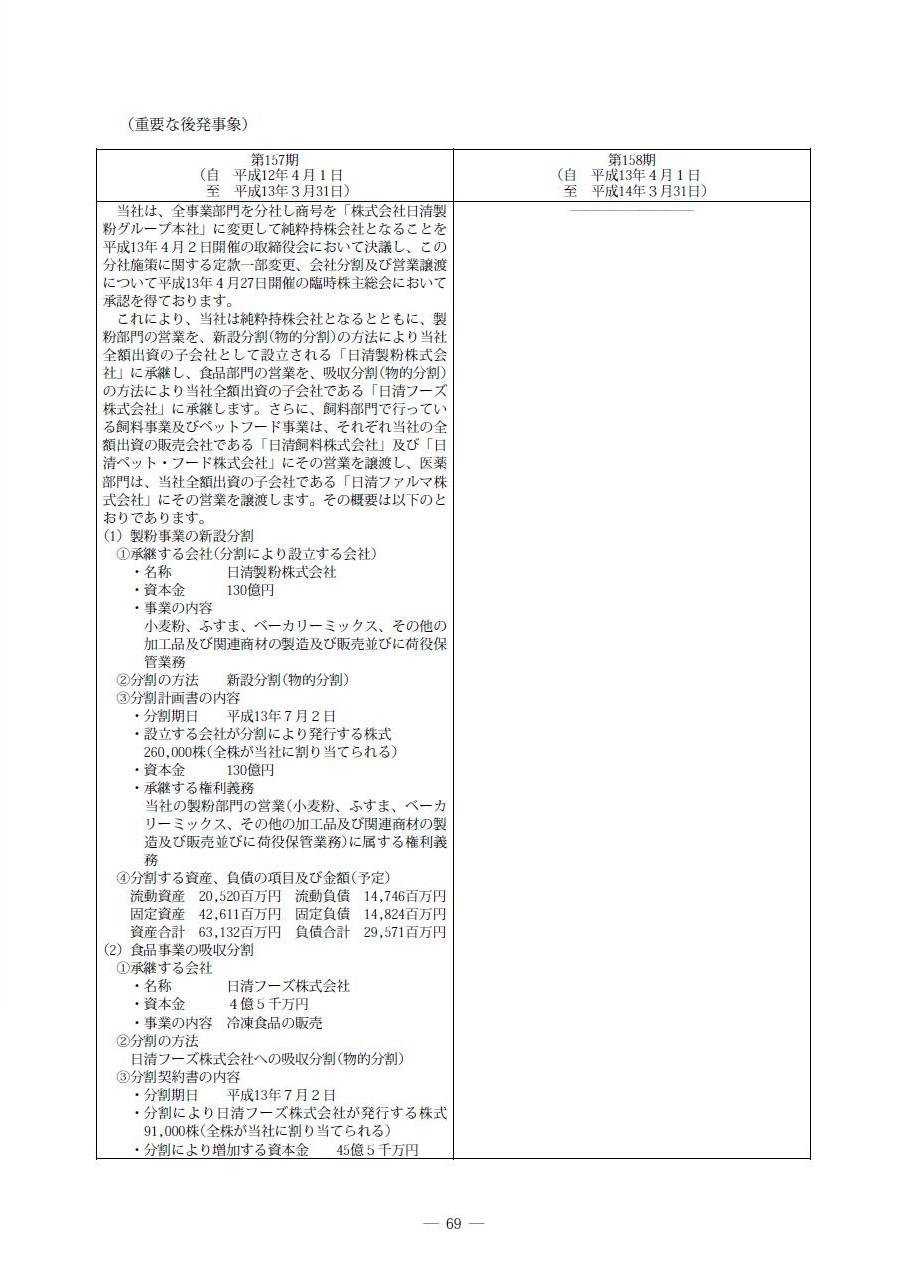

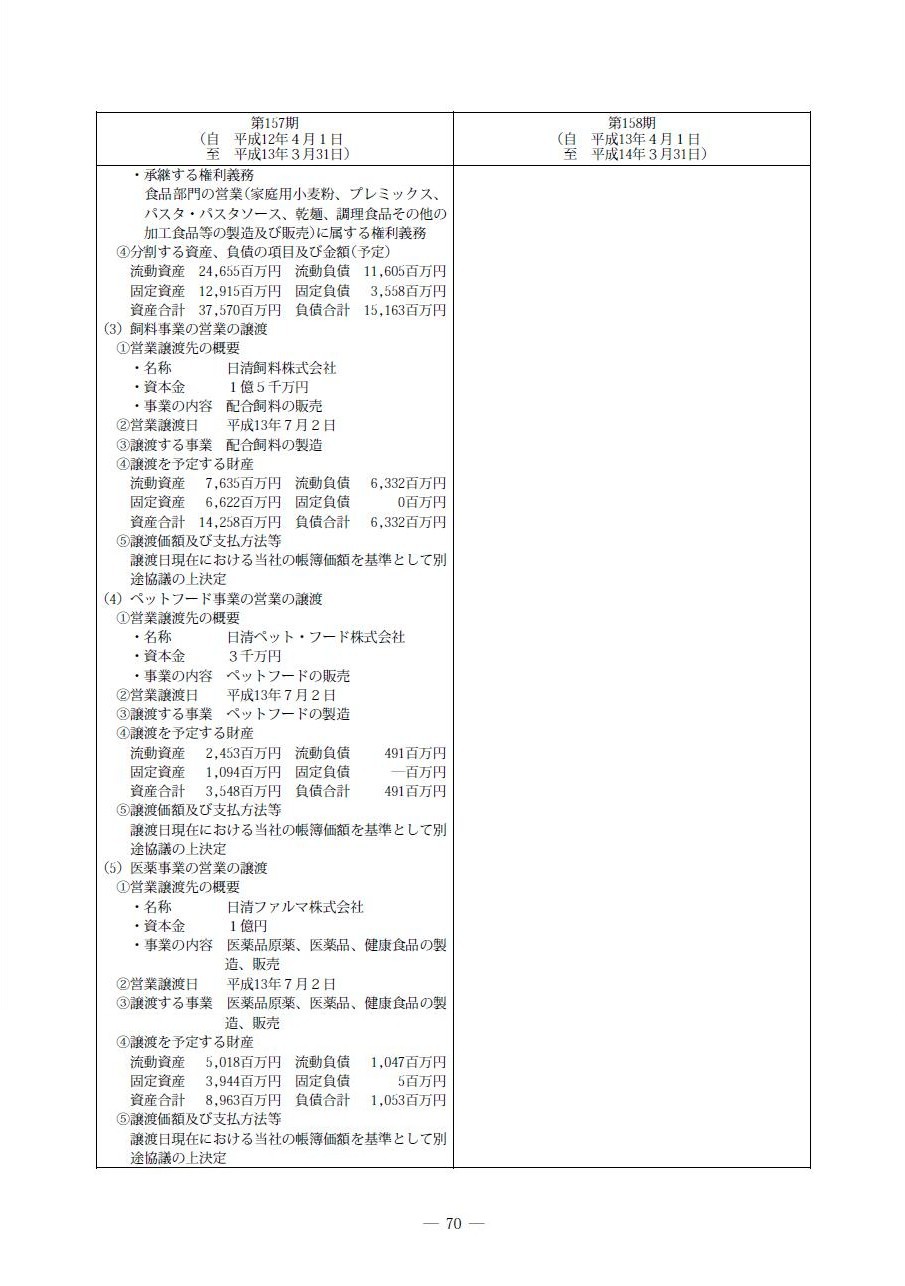

(重要な後発事象1)

(72/89ページ)

(重要な後発事象2)

(73/89ページ)

王子製紙株式会社の会社分割(純粋持株会社化)においても、必ず日清製粉グループと同じ財務諸表の変化を見せます。

王子製紙株式会社の会社分割後の財務諸表を見ることができるのはまだ1年以上先のことですが、

日清製粉グループの財務諸表の変化と見比べてみてください。

必ず同じような変化になっています。

(王子製紙株式会社の会社分割後の”個別”財務諸表を見ることができるのは一番早くて

2013年6月提出の有価証券報告書になると思います(会社分割実施は2012年10月の予定)。

王子製紙株式会社が何かの機会に個別財務諸表を開示してくれるならもっと早く見ることができるかもしれませんが。)

日清製粉グループの財務諸表を見ていて、会計は全てを物語るなと改めて思いました。

そして、今日改めて思いました。

経営の理解を決定付けるものは会計である、

と。

財務諸表を見ればその会社のことが全て分かる、

これが経営管理学です。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}