2011年12月19日(月)

>a requirement that all companies that publicly offer equity or debt

securities

>must prepare their financial statements using

IFRSs,

>beginning with financial statements for the year ended 31 December

2012.

非上場企業(中小企業)に対しては、2012年1月1日以降の日から始まる会計年度からIFRSが強制適用となるようです。

>This resolution is effective for financial statements for annual periods beginning on or after 1 January 2012

非上場の中小企業に対しては、負荷が大きすぎるためか、中小企業版IFRSの適用を選択することもできるようです。

>The resolution establishes that all entities not reached by, or exempted

from the mandatory use of IFRS,

>will have the option of

>a) IFRS,

or

>b) the IFRS for SMEs, or

>c) the accounting standards issued by

the Federation or to be issued in the future that are not related to this

resolution.

アルゼンチンのIFRSはアルゼンチン版IFRSです。会計基準の細部はアルゼンチンのローカルルールにカスタマイズされています。

アルゼンチンは、IFRSを叩き台としてアルゼンチン会計基準を策定したということです。

Financial Reporting Framework in Argentina

ttp://www.iasplus.com/country/argentin.htm

【コメント】

売買の活性化への切り札という意味では、やはり全ての証券取引所を一つにしてしまうことでしょう。

記事にありますように、地方証券取引所との重複上場から東証への単独上場に切り替える企業が増えています。

国内の複数の取引所に上場している理由など全くないのです。

地元の証券取引所に上場しても、それは地元への貢献にもなりません。

株式の売買の場所と営業活動の場所とは何の関係もないのです。

もっと言えば、日本に証券取引所が複数あること自体に何のメリットもないのです。

社歴の違いなどで敢えて分けるなら、一部、二部、そしてベンチャー向け市場の合計3つで十分です。

市場で売買されている株式を上場株式というのだと思います。

ならば、その未公開株式は上場株式ではないでしょうか。

これも言葉の定義の話ですが、

株式市場と店頭市場と私設流通市場は本質的には同じことをしている場所なのだと思います。

同じ事をしている場所であるわけですから、透明性や情報提供の量や深さに違いがあってはいけません。

株式市場は透明性が大切であり多くの財務情報開示が必要だ、

店頭市場はある程度の透明性や情報開示だけでよい、

私設流通市場はあまり透明性や情報開示は必要ない、

という考え方は間違いです。

この点については、第一三共がADR(米国預託証券)を上場させた時にも私はコメントしています。

2011年11月16日(水)

http://citizen.nobody.jp/html/201111/20111116.html

約1ヶ月前のコメントですが、この時のコメントは今でも本質を突いていると思います。

株式市場、店頭市場、私設流通市場の3者についてこの時のコメントを引用するならこうなります。

>この3者は区別することなく、同じ情報開示を義務付けるべきだと思います。

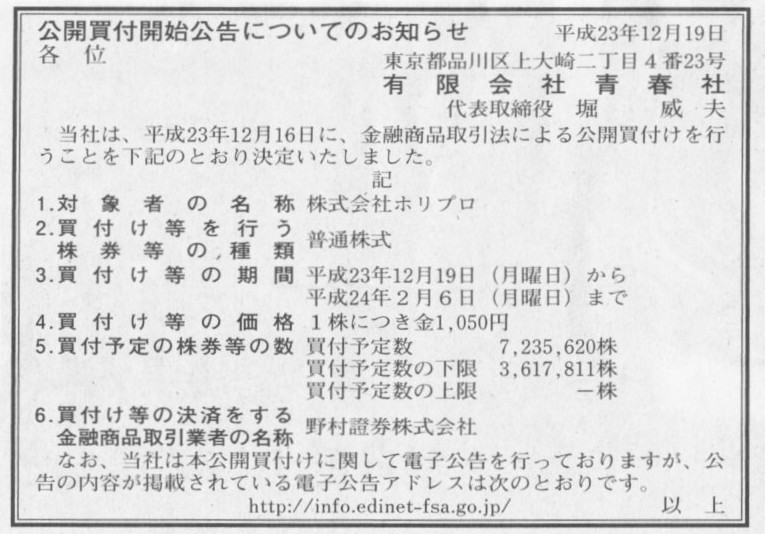

2011年12月19日(月)日本経済新聞 公告

公開買付開始公告についてのお知らせ

有限会社青春社

(記事)

「日本のコーポレートファイナンス」 (社団法人金融財政事情研究会)

小堀一英 中島健二 大野薫 著

第7章 日本のM&Aの現状

7.3 M&Aに用いられる主な手法

LBO (Leveraged Buyout)

(278〜279ページ)

【コメント】

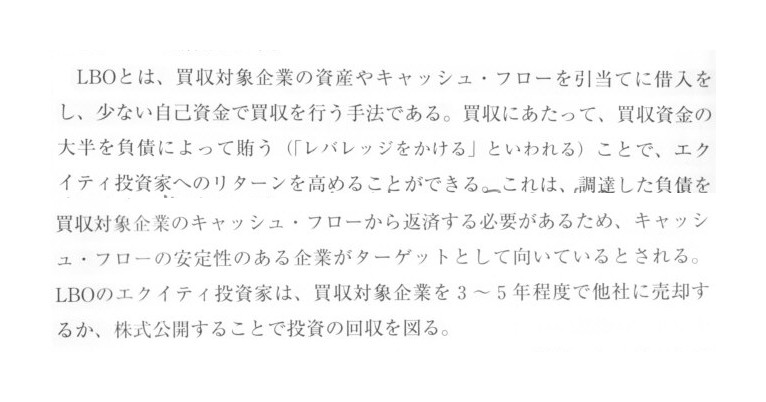

>LBOとは、買収対象企業の資産やキャッシュ・フローを引当てに借入をし、少ない自己資金で買収を行う手法である。

日本航空に対しLBOで株式公開買付を行う場合は、予め借入を税金で穴埋めすることを当てにしなくてはならないでしょう。

{kind=link}

{kind=link}