2011年11月16日(水)

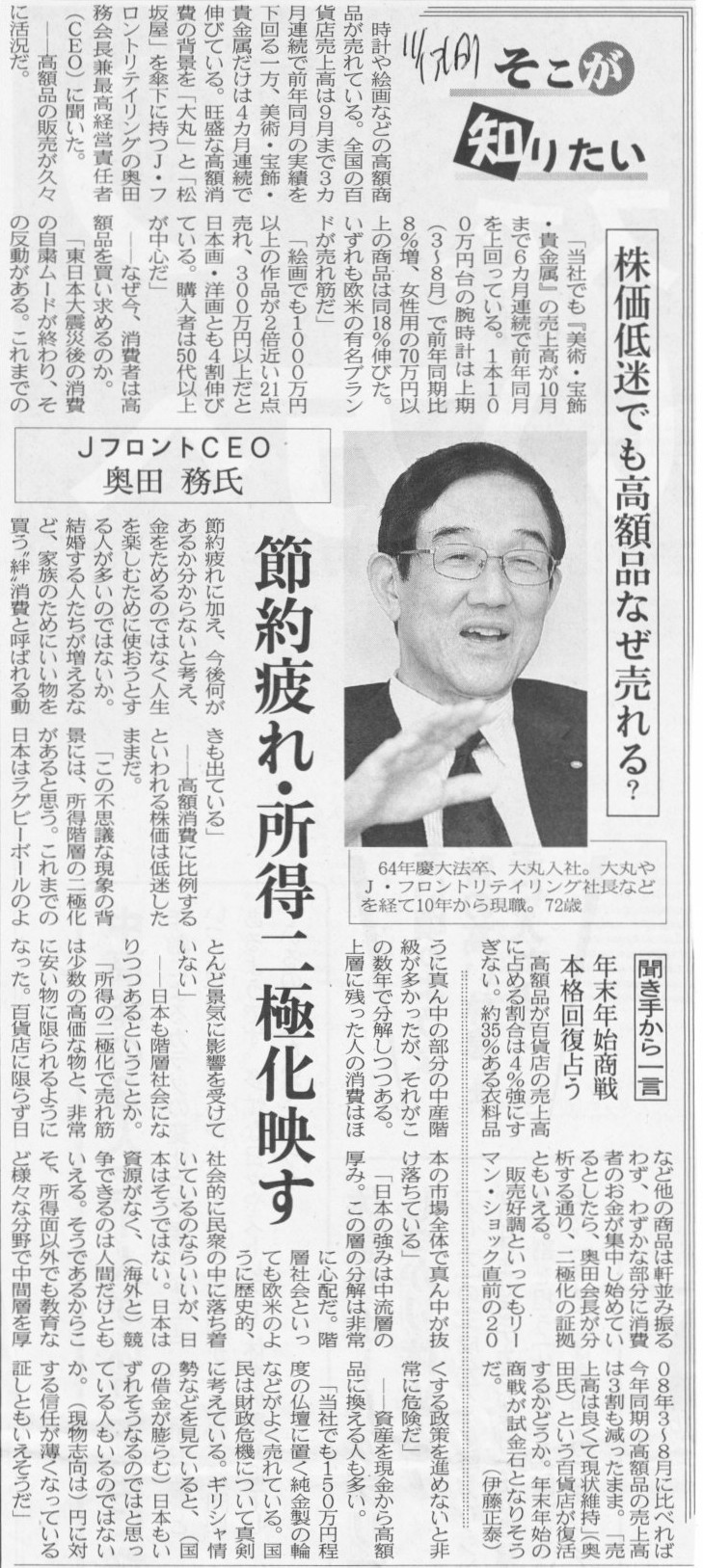

2011年11月13日(日)日本経済新聞 そこが知りたい

JフロントCEO 奥田

務氏

株価低迷でも高額品なぜ売れる? 節約疲れ・所得二極化映す

(記事)

2011年11月11日(金)日本経済新聞 大機小機

経営トップと女房役

(記事)

2011年11月16日

日興アセットマネジメント株式会社

株式売出しに関する取締役会決議のお知らせ

ttp://www.nikkoam.com/files/lists/release/111116_j.pdf

2011年11月15日(火)日本経済新聞

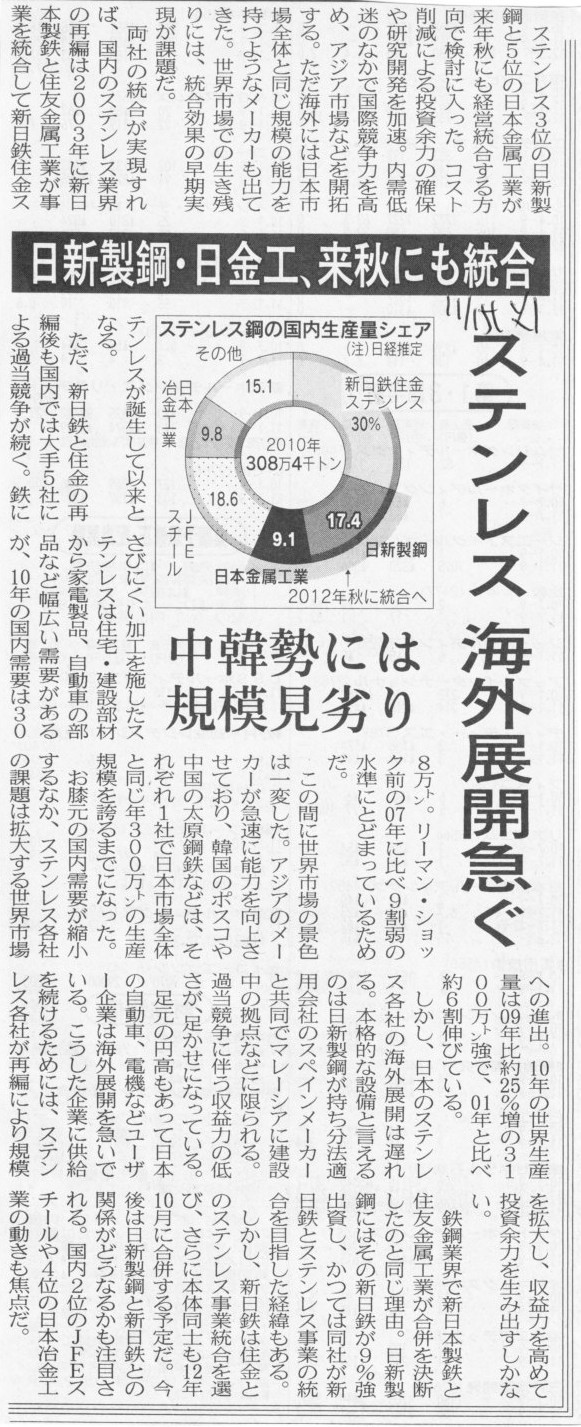

日新製鋼・日金工、来秋にも統合 ステンレス 海外展開急ぐ 中韓勢には規模見劣り

(記事)

2011年11月15日

日新製鋼株式会社

日本金属工業株式会社

日新製鋼㈱と日本金属工業㈱の経営統合に向けた検討開始について

ttp://www.nikkinko.co.jp/pdf/2011/pdf_release_111115j.pdf

ttp://www.nisshin-steel.co.jp/nisshin-steel/news/pdf/20111115_01.pdf

November 15, 2011

Nisshin Steel Co., Ltd.

Nippon Metal Industry Co.,

Ltd.

Commencement of Consideration of Business Integration of Nisshin Steel

Co., Ltd. and Nippon Metal Industry Co.,

Ltd.

ttp://www.nikkinko.co.jp/pdf/2011/pdf_release_111115e.pdf

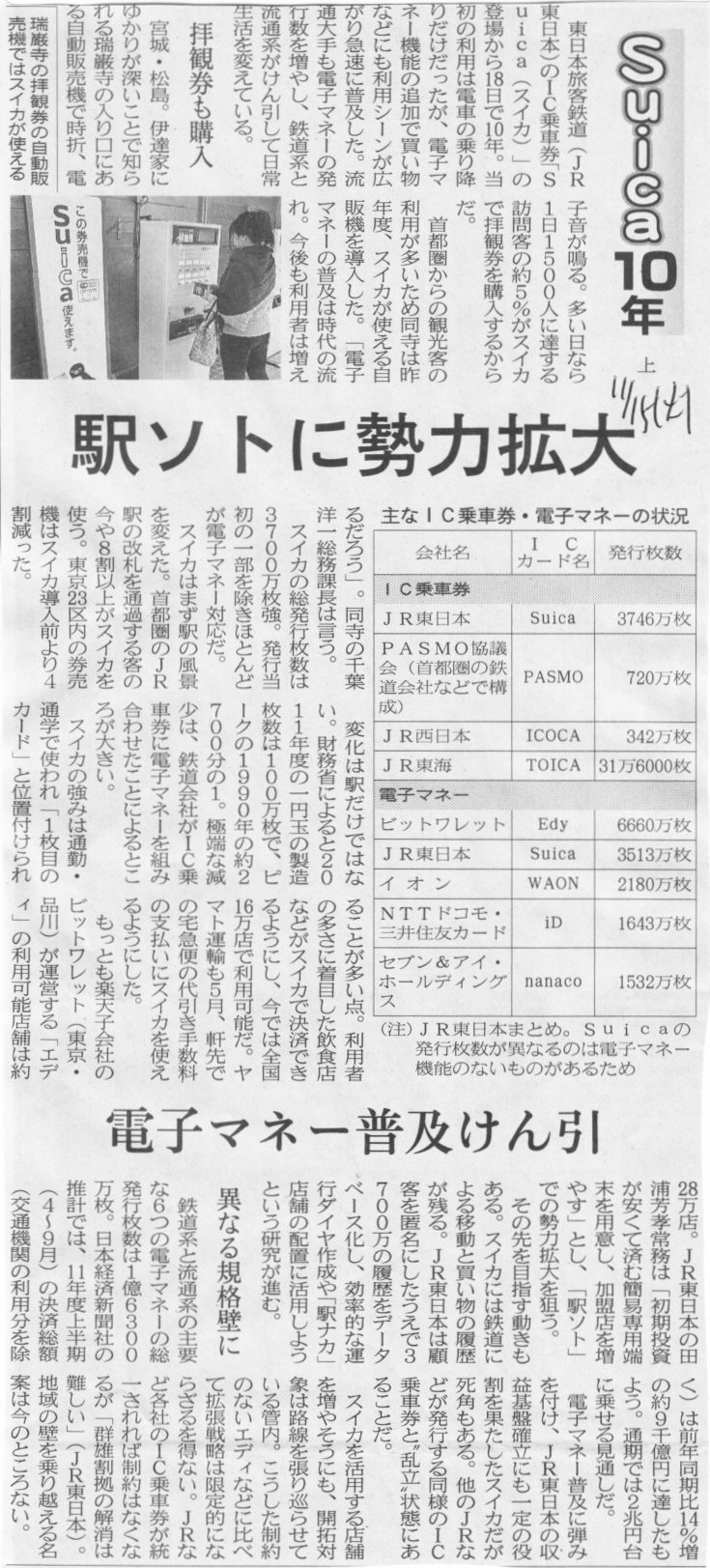

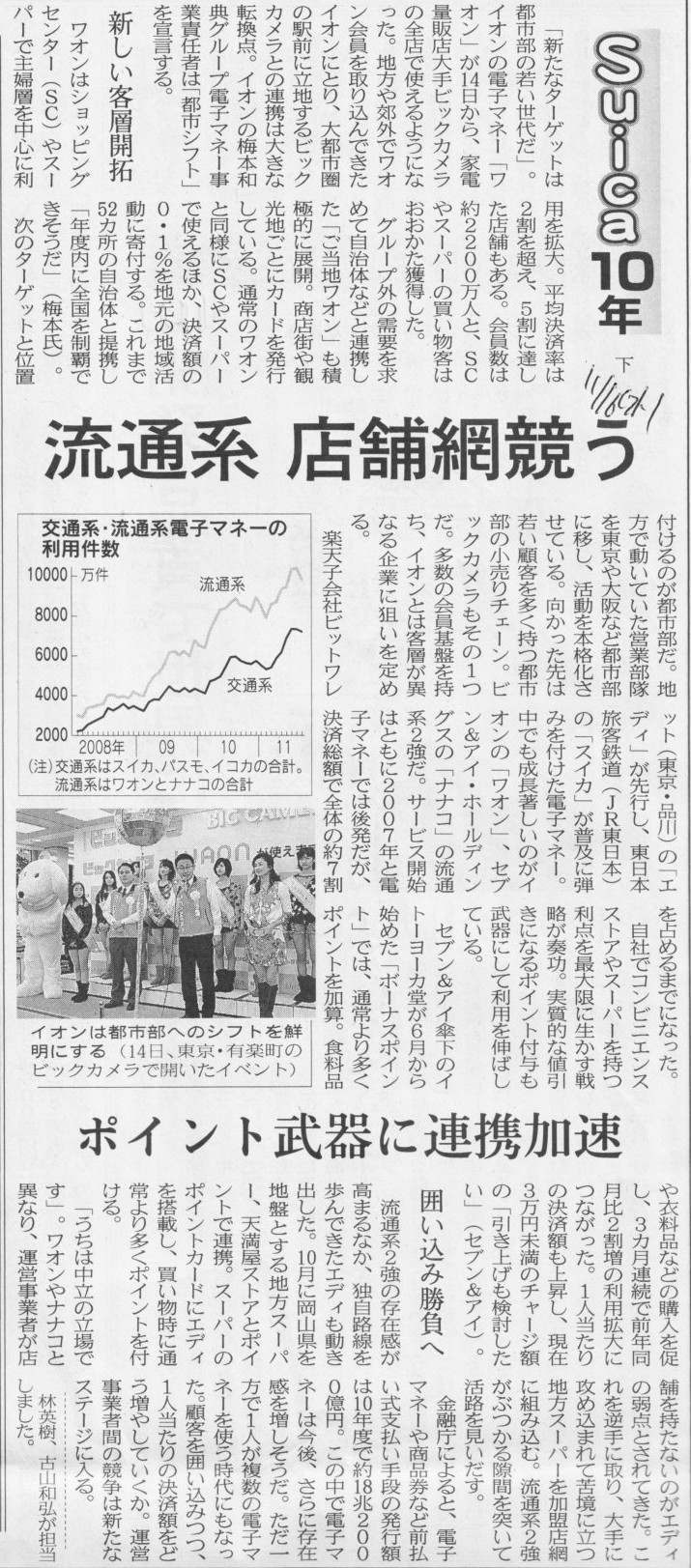

2011年11月15日(火)日本経済新聞

Suica10年 上

駅ソトに勢力拡大 電子マネー普及けん引

(記事)

2011年11月16日(水)日本経済新聞

Suica10年 下

流通系、店舗網競う ポイント武器に連携加速

(記事)

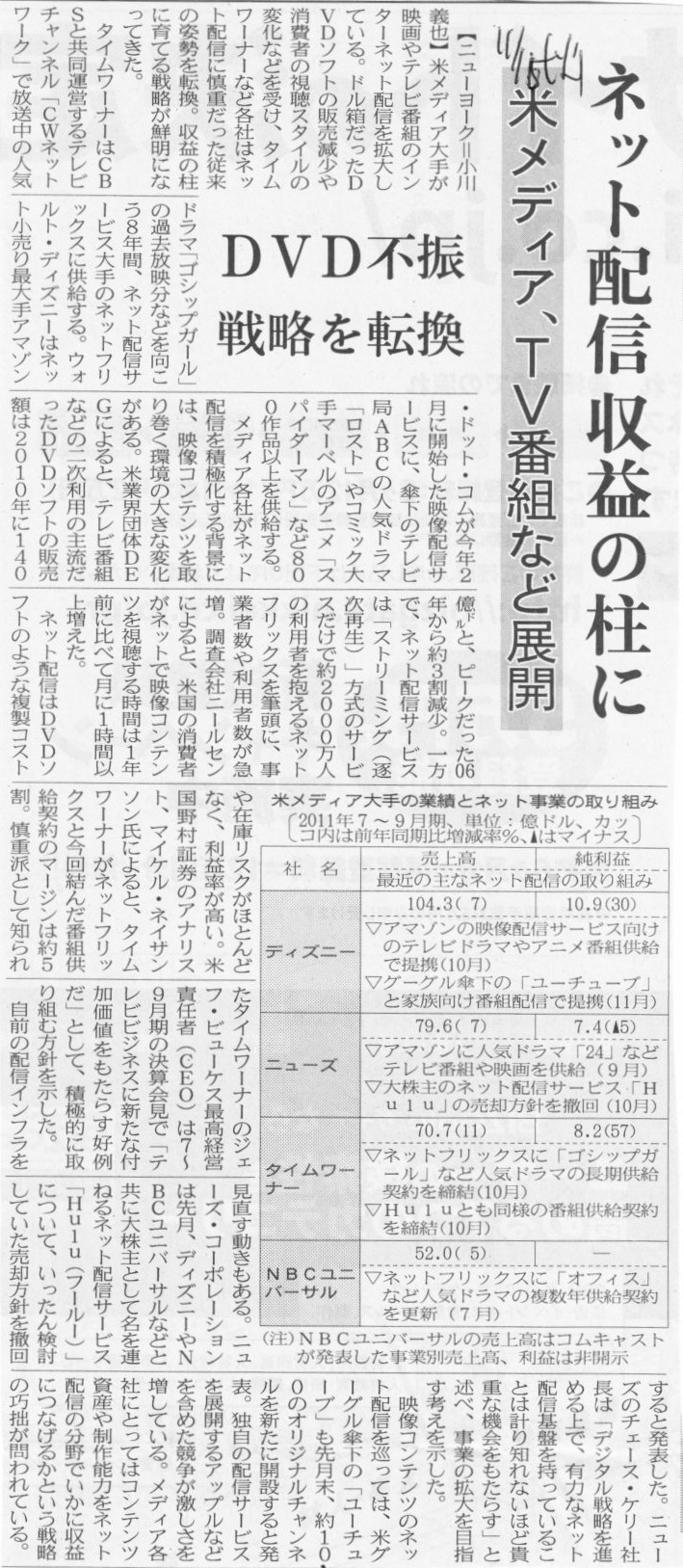

2011年11月15日(火)日本経済新聞

ネット配信 収益の柱に 米メディア、TV番組など展開 DVD不振 戦略を転換

(記事)

2011年11月15日(火)日本経済新聞

オリックス 国内普通社債700億円 月内にも発行 M&A資金などに

(記事)

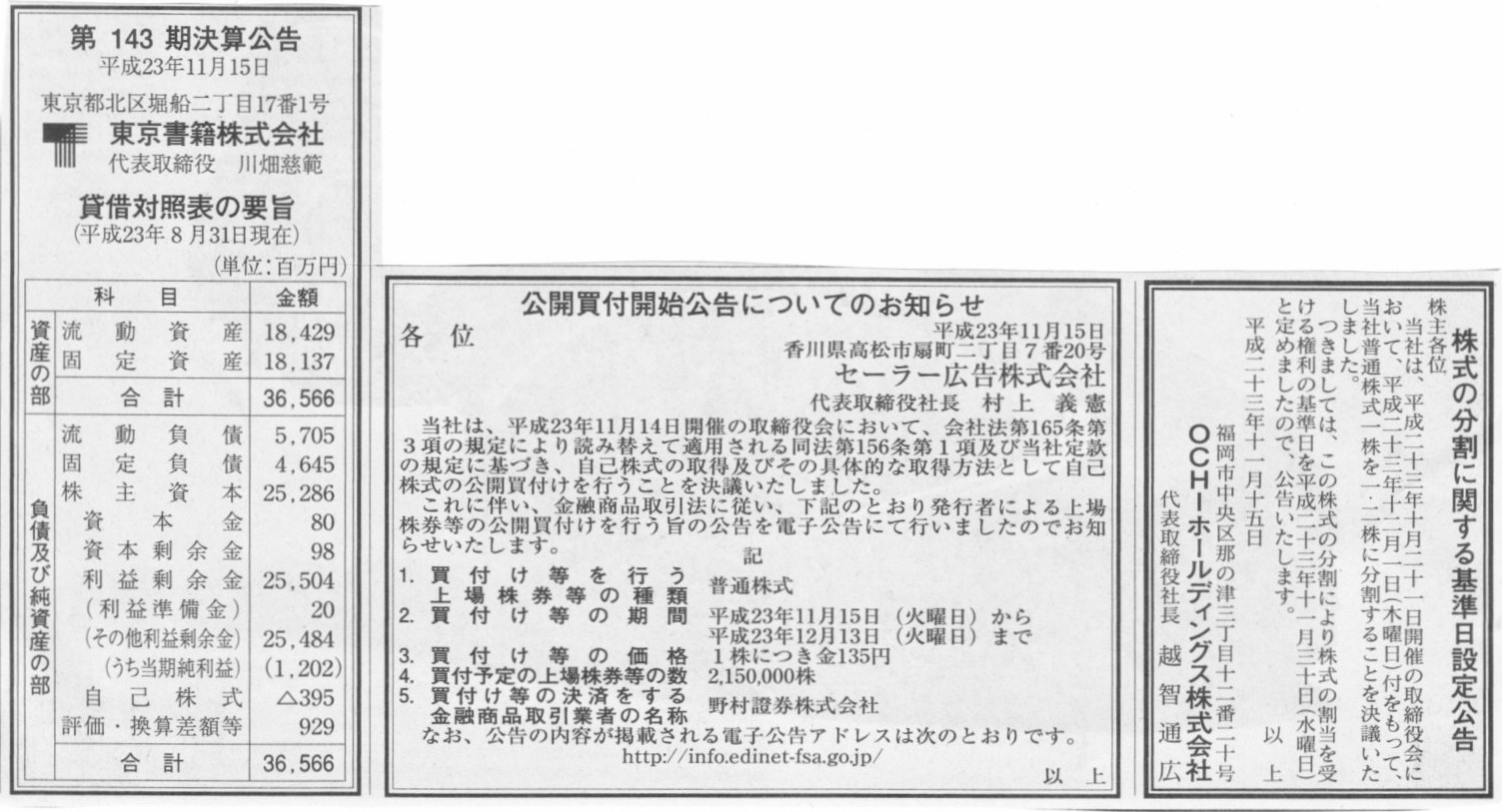

2011年11月15日(火)日本経済新聞 公告

東京書籍株式会社 第143期決算公告 貸借対照表の要旨

セーラー広告株式会社 公開買付開始公告についてのお知らせ

OCHIホールディングス株式会社 株式の分割に関する基準日設定公告

(記事)

2011年11月16日(水)日本経済新聞

日清製粉 小麦粉備蓄能力5割増 100億円、サイロ新増設 価格自由化見据える

(記事)

2011年11月16日(水)日本経済新聞

キリン ブラジル社に幹部10人超 事業の一体化加速

(記事)

【コメント】

スキンカリオールをキリンがいかに経営すべきは私には分かりませんが。

株式だけ取得してあとはそのままの形で現地に経営を任せるべきなのか、

キリンからも10人ほど幹部を派遣すべきなのか、

それとも、もっと大勢派遣して、キリン流のビール事業運営をスキンカリオールに植えつけていくべきなのか。

ブラジルはポルトガル語が公用語です。

キリンに一体何人ポルトガル語を話せる社員がいるでしょうか。

株式取得の際に話がこじれていたようですので、その点だけが心配です。

2011年11月15日

第一三共株式会社

スポンサー付きADR(米国預託証券)プログラム設立に関するお知らせ

ttp://www.daiichisankyo.co.jp/news/detail/004214.html

>なお、本件は米国での上場や新株発行等の資金調達を伴うものではなく、

>発行済株式総数は増加しないため、当社株式が希薄化されることはありません。

>(1)プログラムの種類 スポンサー付きLevel I プログラム

>(2)売買市場 米国店頭市場(OTC = Over the

counter)

>1. ADRとは「American Depositary

Receipts」の略で、非米国企業株式(原株)を裏付けとして米国内での流通を目的に

>発行される証書です。SEC(米国証券取引委員会)に米国内有価証券として登録されることにより、

>米国企業株式と同様に売買・決済・保管されます。

>2.

スポンサー付きADRとは、発行に当たって、原株の発行会社が特定の預託銀行と預託契約を締結し、

>発行会社、預託銀行および投資家の権利義務を明確化した上で預託銀行が発行するADRです。

>スポンサー付きADRは、上場あるいは公募(新株発行または売出し)を伴うか否かによってSECが求めるディスクロージャーの

>レベルが変わり、Level

I、Level ⅡまたはLevel Ⅲに分類されます。

>Level Iは店頭市場で売買される非上場プログラムであり、Level

Ⅱは上場プログラム(ニューヨーク証券取引所等に上場)、

>Level Ⅲは新株発行による資金調達を伴う上場プログラムです。

【コメント】

スポンサー付きADRでは、情報開示をどこまで深く行わなければならないかが企業が取る行動によって決まってきます。

新株発行による資金調達を行う場合は最大限の情報開示を求められます。

新株発行による資金調達は行わずただ単に株式を上場するというだけなら、やや少な目の情報開示でよいようです。

株式上場は行わず店頭市場でのみ売買を行う場合は、少しの情報開示だけでよいようです。

この分類は意味が分かるようでありながら、実はよく分かりません。

新たに発行された株式を購入しようが、既に株式市場に流通している株式を購入しようが、店頭市場で株式を購入しようが、

情報開示に不備があった場合に投資家が被る損害というのは同じなのです。

新たに発行された株式を購入した場合は損害額が大きい、

既に株式市場に流通している株式を購入した場合はやや少な目の損害額である、

店頭市場で株式を購入した場合は損害額が少ない、

などいうことはありません。

株式を同じ金額で購入した場合は、情報開示に不備があった場合は、投資家が被る損害額はみな同じです。

株式はどれも同じ価値を持ちます。

新たに発行された株式が価値が高い、店頭市場で購入した株式は価値が低い、ということはありません。

普通株式であればどれも同じ議決権を持ちますし、同じ配当を受け取る権利があります。

株式はみな平等です。

また、現在はほとんどの増資は時価発行増資であると思いますが、この場合、

新たに発行された株式の価格=既に株式市場に流通している株式の価格=店頭市場での株式価格

となります。

3者の間で価格差はないのです。

仮に3者の間で価格差が生じれば、市場間で裁定取引が可能になりますので、その瞬間に価格差はなくなります。

法律上の価値も市場での価格も、どちらも3者の間で差は全くないのです。

同一ものを同一の価格で売買するわけです。

このこと踏まえますと、この3者の間で情報開示の要求レベルに違いを設定していること自体が間違いだと思います。

この3者は区別することなく、同じ情報開示を義務付けるべきだと思います。

日本でも非上場株式を店頭市場で売買する制度がありますが、そうするくらいなら、いっそのこと上場した方がいいと思います。

店頭市場で売買するだけなら情報開示は少なくてよいというのは間違いだと思います。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}