2011年10月25日(火)

債券保有者は、満期まで保有すれば利回りは一定である、そして元本も額面通り返済される、という事実は、

「負債も時価評価すべきか否か」の議論に答えを出します。

資産を時価評価するのなら負債も時価評価すべきだ、という主張があります。

資産の時価が簿価よりも下がっている場合は差額が評価損になります。

それと同じように、負債も時価評価すべきであり、時価と簿価との差額は評価益を計上すべきだ、という主張があります。

資産を時価評価するのなら負債も時価評価しないと整合性が取れない、という主張です。

しかし、この主張は、

「債券保有者は、満期まで保有すれば利回りは一定である、そして元本も額面通り返済される、という事実」

を考えると理屈に合わないということが分かります。

その企業が発行している社債は信用不安からかやや低い価格で売買されているとします。

このような場合に、社債の簿価を時価まで切り下げて差額を社債評価益として計上すべきだと考えることは、

「企業が負っている義務」のことを完全に無視していることになるのです。

社債を発行した企業は、満期まで約定通り利子を支払い、満期時に元本を返済しなければなりません。

市場で売買されている社債の価格がいくら下がろうとも、企業が負っている義務には何ら変わりはないのです。

負債の部の金額は企業が負っている義務の金額を表します。

企業が負っている義務の金額は、市場でいくらで社債が売買されているかには左右されません。

企業が負っている義務は、社債発行時の帳簿価額のまま、満期まで変わることはないのです。

これが資産とは異なり負債は時価評価してはならないことの理由です。

資産は今売却すれば時価相当の現金しか手に入りませんから時価評価をすることは理にかなっています。

しかし、負債の方は企業が負っている義務に変化はないままですから、時価評価をすることは理屈に合わないのです。

2011年10月2日(日)(http://citizen.nobody.jp/html/201110/20111002.html)のコメントが参考になるかと思います。

ここで紹介しています「マーケティング原理

第9版」の「国際的な製品やサービス」の391ページ

(http://citizen.nobody.jp/picture/201110/20111002PrinciplesofMarleting_pp.391.jpg)に、

>一部のサービス業界では国際業務に長い歴史をもっている。たとえば、商業銀行は最初に国際的に拡大した業界の一つである。

>銀行は国外で商売することを望む国内の顧客が、国外向けの外国為替やクレジットのニーズを満たせるように、

>世界的なサービスを提供しなければならなかった。最近では多くの銀行が本格的な国際業務を行っている。

とあります。

ここで注意しなければならないのは、銀行が他国へ進出して行わないといけないのはあくまで「国際業務」である、という点です。

国外で商売することを望む国内の顧客に対してサービスを提供しなくてはならないのです。

何が言いたいかと言えば、中国の銀行と同じ様に、地元の中国企業に貸し出しを行ったりすることを中心に考えてはいけない、

ということです。

地元の中国企業に貸し出しを行ったりすることは、地元の中国の銀行が強いに決まっています。

預金を集めるのも日本の銀行の中国支店よりもやはり地元の中国の銀行が有利でしょう。

三菱UFJの中国の支店に口座を開くのは中国在住の日本人が大半なのではないでしょうか。

そして三菱UFJの中国の支店からお金を借り入れるのもやはり日本企業の中国支社なのではないでしょうか。

地元の中国の銀行が扱っているお金は人民元であり、三菱UJFの中国支店で扱っているお金も全く同じ人民元です。

両者が扱っているお金が全く同じ人民元ということは、サービスの差別化が全くできない、ということです。

両者でやっていることは完全に同じなのです。

地元の中国の銀行が行っている業務と三菱UJFの中国支店が行っている業務は完全に同じです。

預金者と貸出先が違うだけです。預金や貸し出しの際の金利も両者で完全にと言っていいくらい同じでしょう。

銀行業というものは、現地当局の規制や許認可の問題を別にすれば、海外支社・海外支店を開設することは実は容易なのです。

メーカーのように工場を建設し材料を仕入れて製造し販売するわけではありません。

店舗となるオフィスは必要でしょうが、何を仕入れるわけでもありませんし、何を製造するわけでもありませんし、

何を販売するわけでもありません。

お金を預けてもらい、同じお金をそのまま貸し出しに回します。

仕入れ材料の品質に注意する必要もありませんし、製造した製品の検査を行う必要もありません。

銀行に入ってくるのも人民元なら、銀行から出て行くのも人民元です。

こうなりますと、地元銀行との差別化が非常に難しいのです。

自動車会社であれば地元自動車会社には製造できない品質の自動車を製造すれば自動的に差別化を達成したことになります。

例えば日産であれば、地元中国自動車企業が製造する自動車よりも日産が製造する自動車の方が品質や性能その他で優れているから

日産の自動車は中国で売れているのです。

日産は品質や性能その他で優れている自動車を製造することによって中国で差別化に成功しているのです。

しかし、銀行業の場合は、根本的なビジネスモデルが単純であるゆえに、このような差別化ができないのです。

差別化が不可能であり、したがって地元銀行と全く同じ業務を行うとなりますと、結果ははじめから見えています。

古今東西、洋の東西を問わず、外資系銀行は地元銀行に勝てない、これは銀行業の宿命です。

銀行業と呼ばれる業務が本来的に持っている特徴とも言えるかもしれません。

これは銀行が海外進出する際の問題点の本質です。

三菱UFJは中国では「国際業務」に重点を置くべきです。

まかり間違っても、地元銀行と同じように預金集めや地元企業への貸し出しで勝負しようとしてはいけません。

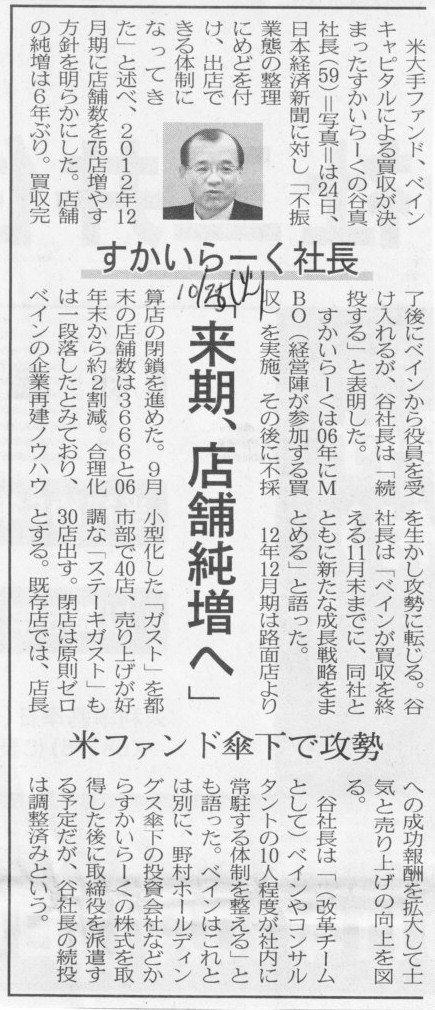

2011年10月25日(火)日本経済新聞

すかいらーく社長 「来期、店舗純増へ」 米ファンド傘下で攻勢

(記事)

2011年10月24日

プライスウォーターハウスクーパース株式会社

プライスウォーターハウスクーパース、「2011年度M&A実態調査」の結果を発表

−依然高い中国・インドへの関心、投資のリスクは経済情勢・投資規制の変化−

ttp://www.pricewaterhousecoopers.co.jp/press_room/news/20111024.html

【コメント】

ハウステンボスは、地元自治体等からの優遇装置があるからとは言え、少しずつ業績が上向いてきているのかな、という印象ですが、

すかいらーくの方はどうなのでしょうか。

べインに売却した後、すかいらーくの業績が上向くようなことがあると、

野村は一体何をしていたんだ、という話になるような気もしますが。

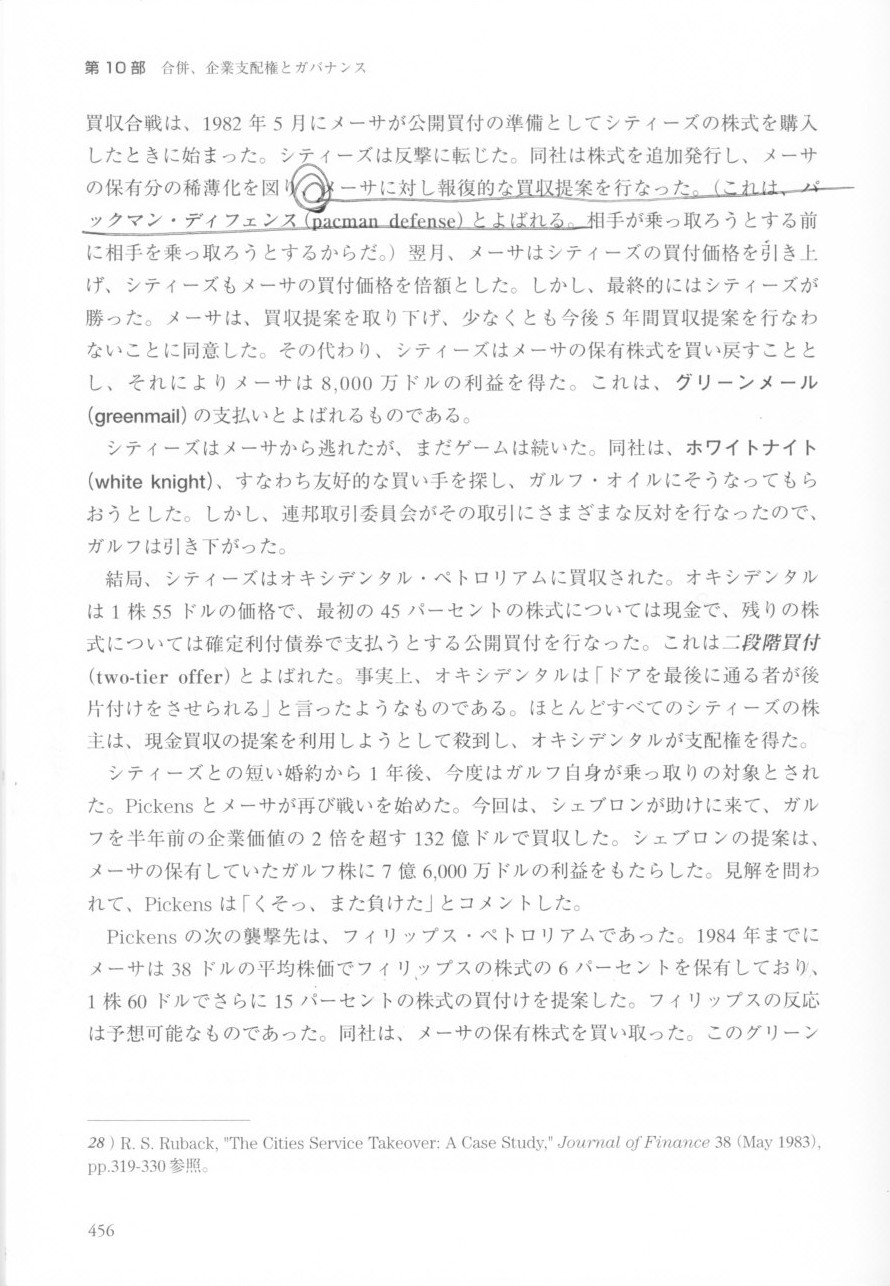

昨日紹介した、「コーポレートファイナンス

第8版 下」の456ページに

(http://citizen.nobody.jp/picture/201110/20111024PrinciplesofCorparateFinance_Volume2_pp.456.jpg)、

「ドアを最後に通る者が後片付けをさせられる」

("Last

one through the door does the washing

up.")

という台詞がありますが、野村の場合は逆に、お金をつぎ込む分つぎ込んでも自分は何の果実も得られず、

「ドアを最後に通る者(HISやベイン)のために野村が後片付けをしてやっている」と言ったようなものである。

はじめに

会社更生法を申請した元東証1部上場の武富士(2010年9月、東京都)、国内有数のバイオ企業である

林原(2011年2月、岡山県)など、大型案件2社の更生計画は事前のスケジュール通りに進めば、近く裁判所の認可決定が下りる。

見込弁済率3.3%(+α)の武富士に比べ、一部報道によれば、林原の弁済率は90%を超える見通しであり、

弁済率を見ると対照的な結果になりそうだ。

帝国データバンクでは、2004年1月以降に会社更生法を申請した159件のうち、2011年10月21日時点で裁判所より更生計画の認可決定を

受け、一般更生債権の弁済率が判明した138件について、主な事例、弁済率分布、負債額別平均弁済率などの分析を行った。

なお、「会社更生法の弁済率」に関する調査は2010年2月1日に続いて5回目となる。

一般更生債権の弁済率が債権額により異なるケースでは、弁済率の最も小さい数字を平均値等の算出に使用

調査結果

1.一般更生債権の弁済率が判明した138件のうち、日本航空、ウィルコムなど3件が弁済率100%となった。

しかし、50%を超える高弁済率企業は138件中7件(5.1%)にとどまる

2.138件の弁済率分布を見ると、「10%未満」が98件で最も多く、全体の71.0%を占めた。過去の調査に比べて、

一括弁済の定着とともに各企業の弁済率は低下傾向にある

3.138件を負債額別に見ると、負債総額が小さくなるにつれて弁済率が高くなる傾向にある。

一方で、例外的に「1000億円以上」のみ、日本航空、ウィルコムの影響で弁済率高まる

ttp://www.tdb.co.jp/report/watching/press/p111006.html

詳細

ttp://www.tdb.co.jp/report/watching/press/pdf/p111006.pdf

>一般更生債権の弁済率が判明した138件のうち、日本航空、ウィルコムなど3件が弁済率100%となった。

帝国データバンクはなぜこんな嘘を。

参考までに申し上げますが、弁済率が100%であったということは、

会社更生法ははじめから適用申請する必要はなかったということです。

法的整理、私的整理問わず、倒産手続きにおいて弁済率が100%になることは絶対にありません。

{kind=link}

{kind=link}

{kind=link}