2011年10月1日(土)

2011年10月1日(土)日本経済新聞

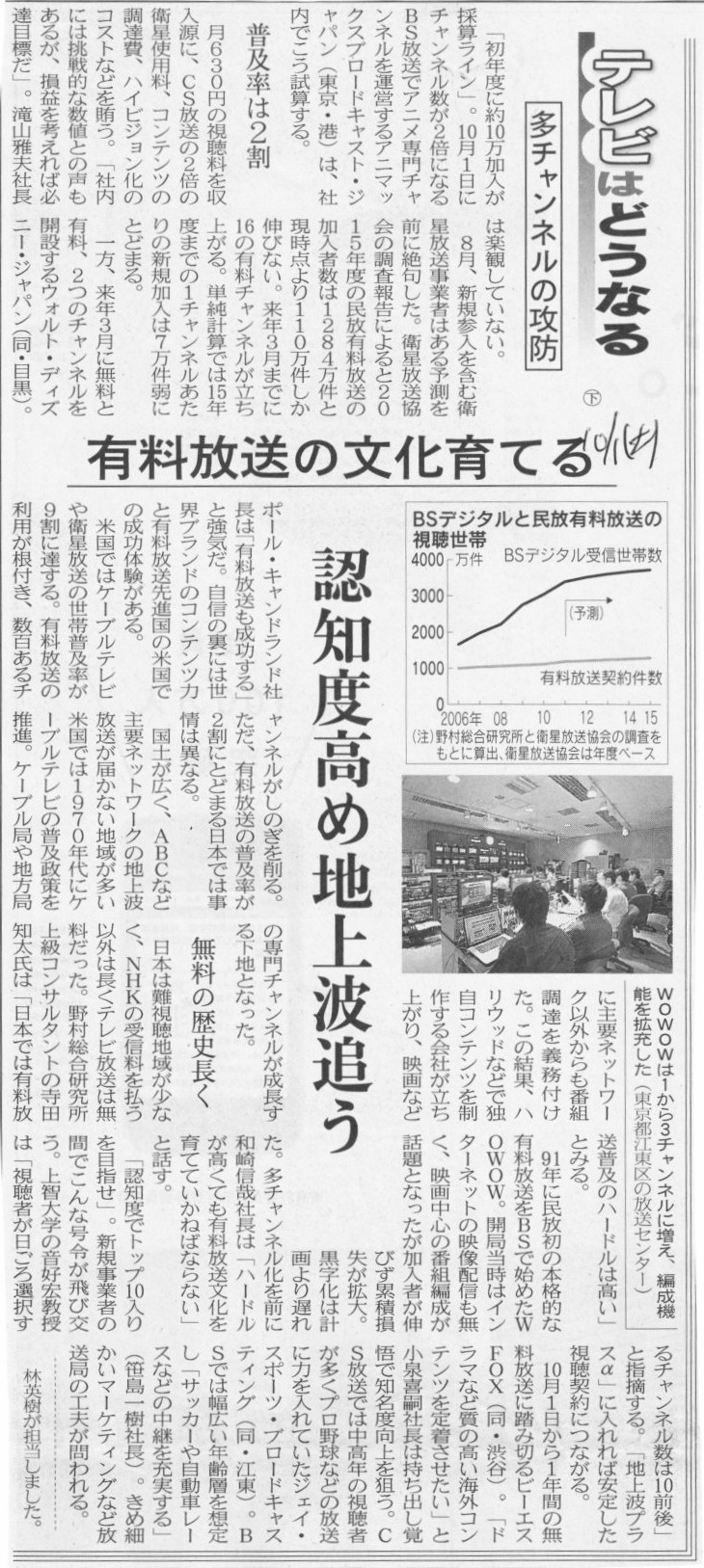

テレビはどうなる 多チャンネルの攻防 下

有料放送の文化育てる 認知度高め地上波追う

(記事)

2011年10月1日(土)日本経済新聞

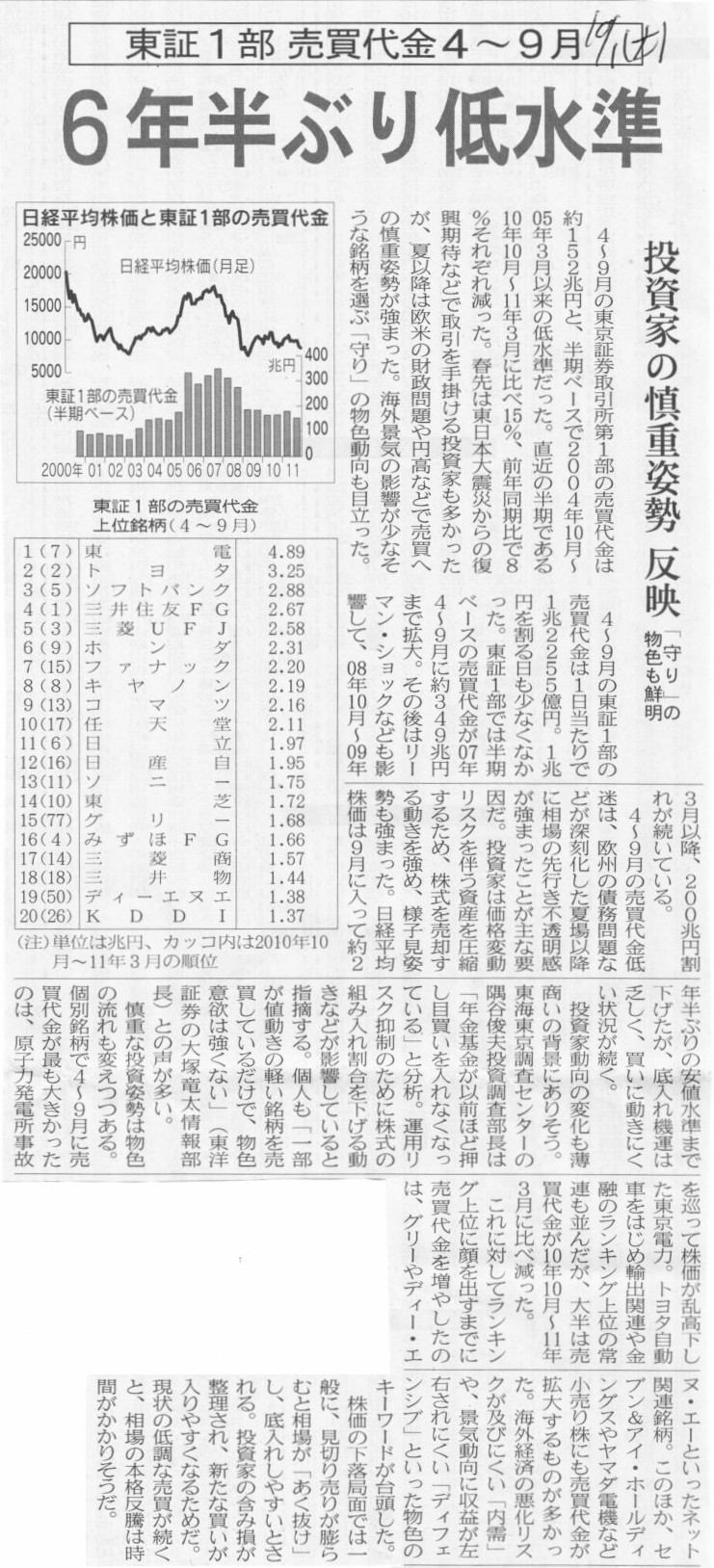

東証1部 売買代金4~9月 6年半ぶり低水準 投資家の慎重姿勢 反映 「守り」の物色も鮮明

(記事)

2011年10月1日(土)日本経済新聞

海外M&Aに1000億円 東洋製罐、米社買収 財務武器に積極化 海外売上比率30%目指す

(記事)

2011年10月1日(土)日本経済新聞

三井住友銀、プロミス完全子会社化 消費者金融 再編第2幕 市場縮小 シェア争いし烈

(記事)

2011年10月1日(土)日本経済新聞 データ解読

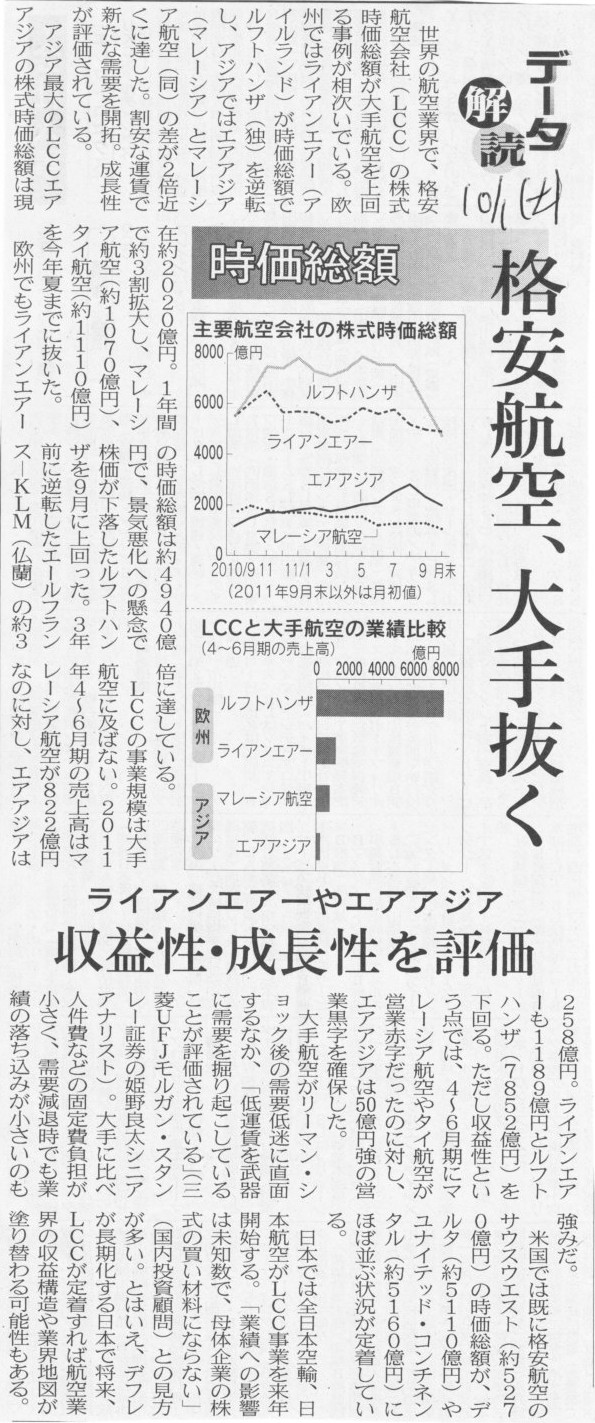

格安航空、大手抜く 時価総額 ライアンエアーやエアアジア 収益性・成長性を評価

(記事)

2011年10月1日(土)日本経済新聞

巨大ダム建設中断表明 ミャンマー大統領 「国民の意思に反する」 共同開発の中国は反発必至

(記事)

2011年10月1日(土)日本経済新聞

中国建機大手が日本進出 中聯重科 ポンプ車30台受注

(記事)

2011年10月1日(土)日本経済新聞

サンリオ 「キティ」使用権、香港社に 中国でキャラクター事業強化 商習慣のリスク軽減

中国市場 著作権hねお認識甘く

(記事)

2011年10月1日(土)日本経済新聞

世界株安 企業を圧迫 住金、評価損800億円 JFEは600億円 三菱UFJなど含み損 日経平均

上期11%下落

内需型企業に資金 ファストリなど 時価総額が増加

(記事)

2011年10月1日(土)日本経済新聞 きょうのことば

株式の含み損・評価損

(記事)

(以前書いた是非改めて読んで欲しい関連コメント↓。)

2011年3月26日(土)

http://citizen.nobody.jp/html/201103/20110326.html

【コメント】

上で紹介しています「2011年3月26日(土)」のコメントだけで十分かもしれませんが。

記事にあります、各企業の保有株式についての評価損は、正確に言えば、「投資有価証券の減損処理」です。

この記事の場合の”評価損”の勘定科目名は確かに「投資有価証券評価損」なのですが、評価損という表現だと、

”評価損”の意味する範囲が広すぎて誤解を招きかねません。

評価損という時、その損が損益計算書に出てくる処理もあれば、資本直入で貸借対照表にしか出てこない処理もあります。

また、期末に評価した有価証券の帳簿価額を翌期首に元に戻す処理(洗替法)もあれば、

期末の評価額を新たな帳簿価額とする処理(切放法)もあります。

要するに、”評価損”という表現に該当する会計処理が非常にたくさんありますので、

”評価損”の一言だと曖昧過ぎて具体的にどのような処理を行ったのか分からないことになります。

各企業が保有している株式は

①売買目的有価証券

②満期保有目的債券

③子会社株式及び関連会社株式

④その他有価証券

のどれに該当するのか、そして、

簿価に比べ時価がどの程度下がったからどのような処理を行ったのかを正確に理解する必要があります。

この記事の”評価損”は「④その他有価証券」に関する記事です。

「④その他有価証券」が簿価よりも50%以上下落しましたので、当該投資有価証券の簿価を完全に切り下げる処理を行います。

これが「投資有価証券の減損処理」です。

有価証券の評価損については分類が非常に多くとてもここには書ききれませんので割愛します。

興味がある人は各自で会計処理に関する本を購入するなどして勉強してみて下さい。

会計基準だけであればネット上でただでダウンロードできます。

企業会計基準委員会:財務会計基準機構

ttps://www.asb.or.jp/asb/

↑こちらの「企業会計基準」をクリックすると各会計基準がダウンロードできます。

それと、「有価証券評価損」に関する簡単な解説です↓。まあこれだけで理解するのはやはり無理だとは思いますが。

「有価証券評価損」

注:

「投資有価証券評価損」は投資有価証券の減損処理の結果であり、帳簿価額を翌期首に元に戻す処理は行いませんが、

この場合は切放法とは呼ばないと思います。なぜなら「投資有価証券評価損」には洗替法がないからです。

「投資有価証券評価損」は減損処理だからそもそも切放法しかない、と言えばいいでしょうか。

逆に、「その他有価証券評価差額金」による”評価”の場合は、洗替法しかありません(これは一応洗替法とは呼ぶみたいですが)。

「その他有価証券評価差額金」による”評価”には概念的に切放法は存在し得ませんから、

「その他有価証券評価差額金」による”評価”をわざわざ洗替法というのも変な感じがします。

それと、「きょうのことば」は株式の含み損と評価損についての説明になっています。

記事中のイメージ図はちょっとよく意味が分からないのですが。

説明文も話を単純化しすぎていて正確ではない説明になっていると思います。

まあスペース的に詳しい説明を書くのは無理なのは分かりますが。

さて、ここで少しおもしろい話をしましょう。

各企業が保有している株式には実は「含み損」はない、という言い方ができます。

少し言葉遊びみたいになってしまいますが。

これはどういうことかと言いますと、各企業が保有している株式を時価評価した時点で保有株式に含み損はないのです。

含み損を表に出すことを時価評価と呼ぶのです。

”評価損”を出した時点で、保有している株式には含み損はありません。

こう書くと、何だか狐にほっぺたつままれたような気がするかもしれませんね。

「でもまだ売却していないじゃないか。買った時の価格よりも下がっているからやっぱり含み損を抱えているじゃないか」

と言いたくなる気持ちは分かります。

しかしそれはおそらく、キャッシュベースで保有株式を見ているのだと思います。

ある株式を100円で買ったとします。今株価は80円だとします。

すると、「私はその株式は100円で買ったのだ」という思いしかないために差し引き20円の含み損を抱えているように思うのです。

しかし、その株式を期末に時価評価して”評価損”を20円出し、株式の帳簿価額を80円にしますと、

その株式には含み損はありません。

時価は80円、帳簿価額も80円、ですから含み損はありません。

まあそうは言っても、買った時の価格よりも現在の株価は下がっており、今実際に売却すれば20円損するわけだから、

やっぱり含み損を抱えていることになるじゃないか、

と言いたくなる気持ちは分かりますが。

これは結局、「発生主義会計」か(本人はそうと意識していないでしょうが)「現金主義会計」かの違いの話なのです。

発生主義会計上は、その株式を期末に時価評価した時点で保有株式に含み損はない、と見なすことができます。

(というより、時価評価により貸借対照表の株式に含み損がない状態に意識して持っていっている、と言うべきかもしれません。)

一方、現金主義会計上は、時価評価であるとか評価損であるとか株式の帳簿価額を変動させるといったことを考えません。

買った時いくらか、売却する時いくらか、そして今はまだ売却しないがもし今売却するとしたらいくらか、

ということしか見ませんから、「含み損」といった考え方が出てくるのです。

発生主義会計に含み損はありません。

現金主義会計にのみ含み損の考え方があります。

キャッシュベースでは含み損はありますが、

発生主義会計では含み損はありません。

正確には、発生主義会計において「有価証券の時価評価を行う会計基準」を適用している場合に

株式に含み損はないと見なすことができます。

(注:発生主義会計でも有価証券の時価評価を行わない場合は貸借対照表に含み損はあります。)

含み損を”評価損”という形で表に出すのが時価評価です。

株式の時価評価を行っている(そして評価損を出している)時点でその株式に含み損はないのです。

やっぱり言葉遊びのようですかね。

実際に手元にある株式には含み損はある、

しかし貸借対照表価額には含み損はない、

と言えばいいでしょうか。

もしくは逆に、実際には含み損はあるのだが、貸借対照表上は含み損はない、と言えば納得してもらえるかもしれません。

「含み損がないといっているのは貸借対照表(帳簿上)だけの話じゃないか、

実際には売却したら買ったときよりも損するじゃないか、だから含み損はあるんだ」

という声が聞こえてきそうですね。

実際にその株式を売却する時、キャッシュベースでは損が出ますから含み損があると言えるでしょう。

しかし、損益計算書上は売却しても売却損は出ない、したがって含み損はない、

というふうに考えたらどうでしょうか。

人間、どうしてもその株式をいくらで買ったのか、そして、

今その株式を売るとしたら買った時に比べていくらの損が出ることになるのか、

ということに目が行きがちです。

貸借対照表上は含み損がないと言われても確かに納得しがたいかもしれませんね。

含み損を表に出すのが時価評価であり評価損です。

人間が株式を見る時は「取得原価」と「時価」との差額に目が行きがちです。

しかし会計上は、「帳簿価額」と「時価」との差がいわば含み損です。

時価評価が対象の株式の場合、期末時点の貸借対照表に含み損は存在しないのです。

貸借対照表の株式には含み損はないことの説明をこれ以上は上手くできませんので、

今日はこの辺で終わります。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}