2011年9月24日(土)

2011年9月24日(土)日本経済新聞

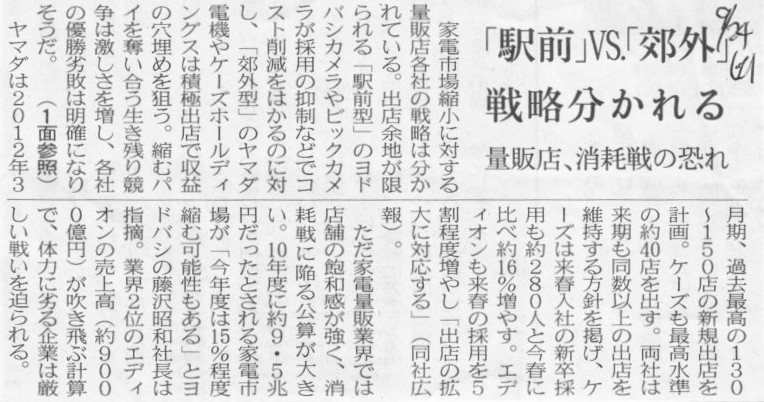

「駅前」VS「郊外」 戦略分かれる 量販店、消耗戦の恐れ

(記事)

2011年9月24日(土)日本経済新聞

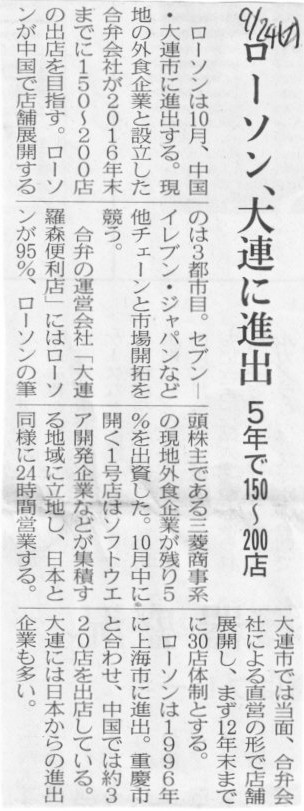

ローソン、大連に進出 5年で150〜200店

(記事)

2011年9月24日(土)日本経済新聞

消える「住友」 グループと一線 新日鉄住金

誕生まで1年 「御三家」の一角 惜しむ声に背

合併比率、時価総額と差 「住金株にプレミアム」 事業に優位性も

(記事)

【コメント】

記事の左半分は完全に間違いです。

プレミアム(この場合こう呼ぶのが適切かどうかはともかく)は一切付いていません。

1対0.735でプレミアムはなしの比率です。

合併比率は「株価対株価」の比率です。

株式時価総額対株式時価総額の比率ではありません。

それぞれの発行済株式総数が異なります。

単純に株価の違いがこの場合の比率です。

株式時価総額そのものは合併比率とは全く関係ありません。

純粋に「株価対株価」のみが合併比率に影響するのです。

以前も書いたかと思うのですが、合併における合併比率や共同持株会社設立による株式移転比率は、

それぞれの株価に従って機械的に決めなければならないものだと思います。

これは、現金による株式公開買付の際の株価に対するプレミアムとは考え方が異なることだと思います。

(また、完全子会社化を行うための株式交換の際に、対象企業の株価に対してプレミアムを付けて

株式交換を行うことはあるかとは思うのですが、このような株式交換の際のプレミアムとも考え方が異なると思います。)

株式公開買付(や株式交換)の場合はプレミアムが付くことはあるでしょう。

しかし、合併や株式移転の場合はプレミアムは付けず比率は機械的に決めなければならないと思います。

(注:

一応念のために書いておきますが、「合併比率が1対1である」とか「株式移転比率が1対1である」、ということと、

「対等の精神」とか「平等の立場」ということとは何の関係もありません。

平等や対等というのなら、比率はまさに「株価対株価」で機械的に決めるべきです。)

理由を説明しますと、株式公開買付(や株式交換)の場合は子会社化が目的です。

(株式交換の場合は対象企業の賛同(株主総会決議等)が必要になりますので、話の簡単のためにここでは省きます。)

株式公開買付を行う際には、対象企業の既存株主が株式を手放しやすくするためにプレミアムを付けることが多いのです。

株式公開買付を行う側としましては、プレミアムを付けずにすむのなら付けずに株式公開買付を行いたいのです。

しかし、プレミアムを付けないと、対象企業の既存株主が納得しないかもしれませんし、

十分な株式数の応募がないかもしれません。そうすると目的を達成できません。ですからプレミアムを付けるのです。

翻って合併や株式移転の場合はどうかと言いますと、

合併の場合は会計上も法的にも完全に一つになることが目的です。

株式移転の場合も共同持株会社の下、同じグループ兄弟会社として完全に利害を共にして歩んでいこうとするのが目的です。

法的には一応(形だけは)、共同持株会社、A社、B社、というふうに別々の3社なのですが、

経営戦略上は同じグループの企業の一員と考え共通の基本戦略に従って経営を行っていきますし、

連結会計上は3社が合併したことと完全に同じ財務諸表ができあがります。

(A社とB社が合併してできる個別財務諸表と株式移転後の共同持株会社の連結財務諸表とが完全に同じになります。)

さらに言えば、株式移転により共同持株会社を設立するという行為が、合併の前段階に過ぎないというケースがあります。

同業他社同士が新しく経営統合を行う場合、いきなり合併せずにまずは株式移転により共同持株会社を設立することがあります。

共同持株会社で経営を行い、数年が経ち、改めて持株会社と事業会社が合併することがあります。

将来の合併を前提にして株式移転により共同持株会社を設立するのです。

このようなケースですと、経営戦略上も連結会計上も、株式移転による共同持株会社設立と合併とは何の違いもないことになります。

もちろん、株式移転により共同持株会社を設立した後は、必ず合併するというわけではありません。

例えば、現株式会社セブン&アイ・ホールディングス(旧「イトーヨーカ堂、セブンイレブン、デニーズ」グループ)は、

完全子会社というわけではない同じグループ内の異なる業種業態の企業が共同持株会社を設立したケースです。

セブン&アイグループは今後も共同持株会社のまま経営を行っていきます。

共同持株会社と事業会社とが合併することはありません。

話は少しそれますが、株式移転は平成11年(1999年)の旧商法改正により導入された制度です。

おそらく当時の法改正の趣旨は、セブン&アイグループのように、持株会社方式によるグループの再編を容易にすること

だったのだと思いますが、実際には、将来の合併のためのワンクッションの役割として株式移転を行っていることが多いかと思います。

以下、簡単のために株式移転は将来の合併のためだけに行うと考えます。

要するに、「敵対的買収」はありますが、「敵対的合併」とか「敵対的株式移転」というのはあり得ないということなのです。

株式公開買付の場合は敵対的の場合もあれば友好的の場合もあります。

しかし、合併や株式移転の場合は友好的しかあり得ません。

そうしますと、合併や株式移転の場合は、「何かプレミアムのようなものを付けて新株式を既存株主に渡す」

という行為の意味が分からなくなるわけです。

今までは違った株式を保有していた株主同士が同じ株式を保有するようになります。

これからは同じ会社の株主同士なのに、一方の企業の既存株主を利するようなことはあまり望ましくないでしょう。

それに、仮に「何かプレミアムのようなものを付けて新株式を既存株主に渡す」場合、

存続会社の貸借対照表には多額の「営業権」が計上されてしまう可能性があります。

「営業権」と聞くと何かすごく価値がありそうな気がしますが、何のことはありません、

合併の対価をあまりに高く支払ったことによるただの貸借の差額です。

この点、連結調整勘定と何ら変わりありません。

「営業権」には何の価値もありません。

何の価値もないどころか、「営業権」は5年以内に償却していかねばならず、利益の圧迫要因に過ぎないのです。

要するに、合併の際に高い対価を支払うと、結局新株式を受け取った既存株主の首を絞めることになるわけです。

プレミアムのようなものを付けて新株式を受け取ったが、結局そのせいで会社の利益が減ってしまった、

という状態になるのです。

もちろん、「営業権」の償却が原因で会社の利益が減ってしまうのは従来からの株主にとっても同じです。

ですから、合併後の「営業権」の償却のことまで考えますと、合併比率というものは、プレミアムのようなことは一切考えず、

それぞれの株価に従って機械的に決めていくべきなのです。

その方が、存続会社にとっても、消滅会社にとっても、存続会社の株主にとっても、消滅会社の株主にとっても、

一番良いことなのです。

以上が、合併比率や株式移転比率は、それぞれの株価に従って機械的に決めなければならない理由です。

2011年9月21日

株式会社セブン&アイ・ホールディングス

資本・業務提携に関するお知らせ

ttp://www.7andi.com/news/pdf/2007/2011-0921-1343.pdf

このプレスリリースの一番最後にこう書いてあります。

>5.今後の見通し

>当社の平成24 年2

月期の連結業績に与える影響は軽微ですが、中長期的に当社業績の向上に

>資するものであります。

(キャプチャー)

ひねくれたことを言うつもりはありませんが、「業績に与える影響が軽微」なのであれば資本業務提携を行う意味がないじゃないか、

とこの文言を見るたびにいつも思っていました。どこのテンプレに書いてあるのかと。

もちろん、資本業務提携を行っても子会社が増えるわけではないから、特に連結貸借対照表は大きくは変化しない、

という意味合いの文言であるのは理解できますが。

それでもやはり、「中長期的に当社業績の向上に資するものであります。」の一言は欲しいな、

とこのプレスリリースを見て思いました。

アメリカの何の効果もない新金融緩和策についてのFRBからのプレスリリース↓。

The Federal Reserve

Press Release

Release Date: September 21, 2011

Maturity Extension

Program and Reinvestment

Policy

ttp://www.federalreserve.gov/monetarypolicy/maturityextensionprogram.htm

こちらを読みますと、FRB自体は公式にはこの金融緩和策を「Operation

Twist」とは呼んでいないようです↓。

その呼び方については、あくまで「どこぞの誰かが"operation

twist"と言っている満期延長プログラム」と表現しています。

What is the Federal Reserve's maturity extension program (referred to by

some as "operation twist") and what is its

purpose?

ttp://www.federalreserve.gov/faqs/money_15070.htm

出資証券に関する手続き :日本銀行 Bank of

Japan

ttp://www.boj.or.jp/about/services/syushi.htm/

「出資証券」については私は詳しくないものですから、ネットで検索して調べてみました。

今でも「出資証券」についてはよく分からないままですが。

ウィキペディアによりますと、かつて日本でも東京証券取引所に一般の株式会社が発行した優先出資証券が上場していたことが

あったらしいのですが、今ではそれらは全て「償還」されているとのことです。

私はこの記述を読んで思いました。「償還期限がある証券の上場」というのは、根源的に矛盾していないか?、と。

償還期限がある時点で、その証券の公正価値(≒時価)は「簿価」そのものとなるはず。

その証券の時価が日々変動する株価ということがあり得ないのでは。

償還しないから株式であり、資本であり、株価のはずです。

優先出資証券だから株式ではない、というのは何となく理解できますし、優先出資証券は資本である点も何となく理解できますが、

株価に相当する「時価」があるというのは理解できません(償還期限がある場合ですが)。

借入金やシンジケートローンに時価がないのと同じ(敢えて言うならこれらの場合、時価とは簿価です)。

何と言いますか、償還期限がないなら出資証券は上場してよいかと言うと・・・、

頭の体操になりますが、それなら永久債も上場してよいことになりますが。

償還期限がない社債である永久債は、資本であり、日々変動する時価を持つ株式と同じである、

ということになりますが。

だんだん訳が分からなくなってきましたのでこの辺で。

エアーズロックは、「地球のヘソ」

ふらのは、「北海道のへそ」

エアーズロック

ttp://www.ayersrock-tatsujin.com/

ふらの

ttp://www.furano-kankou.com/top.html

「経営戦略の巨人たち 企業経営を革新した知の攻防」 ウォルター・キーチェル三世 著 (日本経済新聞社)

第3章 経験曲線効果の衝撃

コストはどのように下がるべきか

ブラック・アンド・デッカー、経験曲線を使用

経験曲線を駆け下りたTIの残念な結果

59ページ

60ページ〜61ページ

62ページ〜63ページ

64ページ〜65ページ

66ページ〜67ページ

68ページ〜69ページ

70ページ〜71ページ

72ページ〜73ページ

74ページ〜75ページ

76ページ〜77ページ

78ページ

{kind=link}

{kind=link}

{kind=link}

{kind=link}