2011年5月26日(木)

2011年5月25日(水)日本経済新聞

東芝 環境都市事業 収益源に 発電から送配電まで 原発受注計画

数年の遅れも

佐々木社長 クラウド・水処理 提携や買収視野

(スキャン)

東芝、積極的な投資計画を発表

(ウォール・ストリート・ジャーナル 2011年 5月 25日 8:06

JST)

ttp://jp.wsj.com/IT/node_240927

>東芝の事業分野は、家電や半導体から電力に至るまで幅広い。

>東芝ブランドというと、普通、テレビやノート型パソコンをイメージしがちだが、

>実は、法人向け製品とサービスのほうが世界的な競争力を有している。

2011年5月26日(木)日本経済新聞

みずほ 変われるか 下

収益計画

未達のまま 成否握る高コスト脱却

(スキャン)

2011年5月25日(水)日本経済新聞

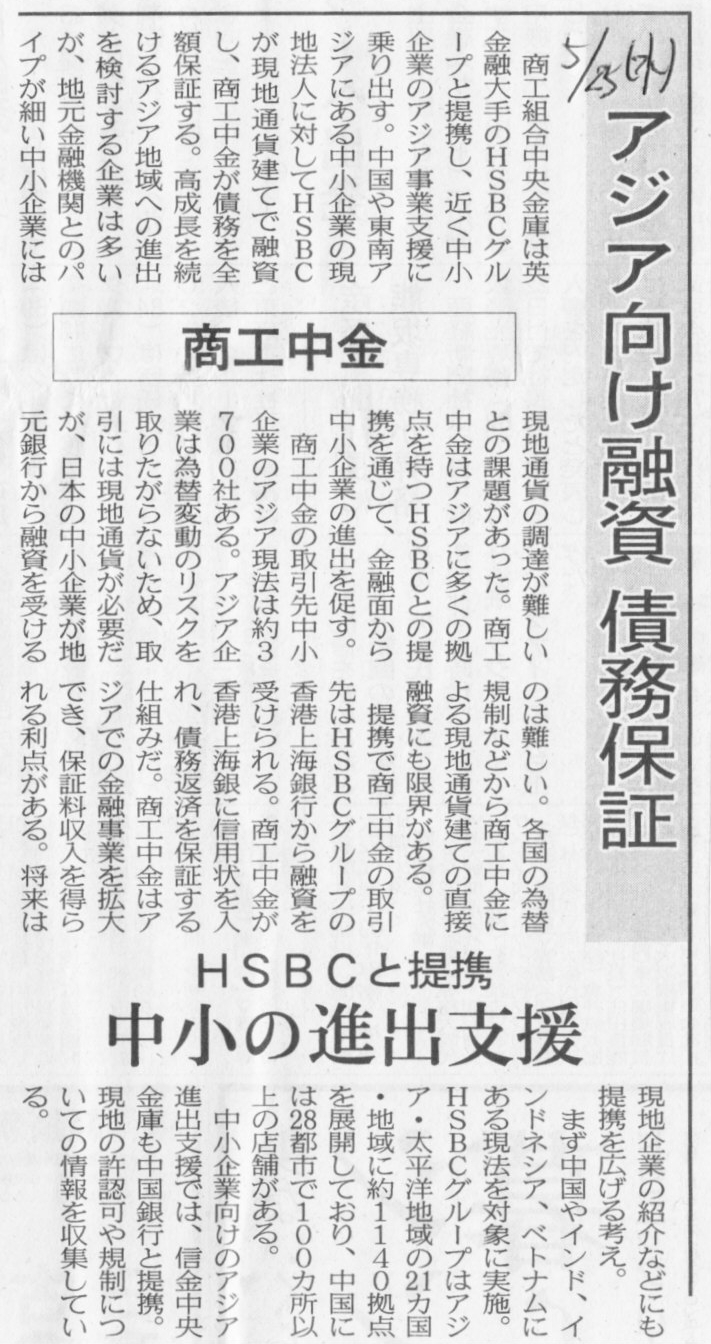

商工中金 アジア向け融資 債務保証 HSBCと提携 中小の進出支援

(スキャン)

2011年5月25日(水)日本経済新聞

米で社債発行 急増 低金利背景 週間で最高の300億㌦

(スキャン)

2011年5月25日(水)日本経済新聞

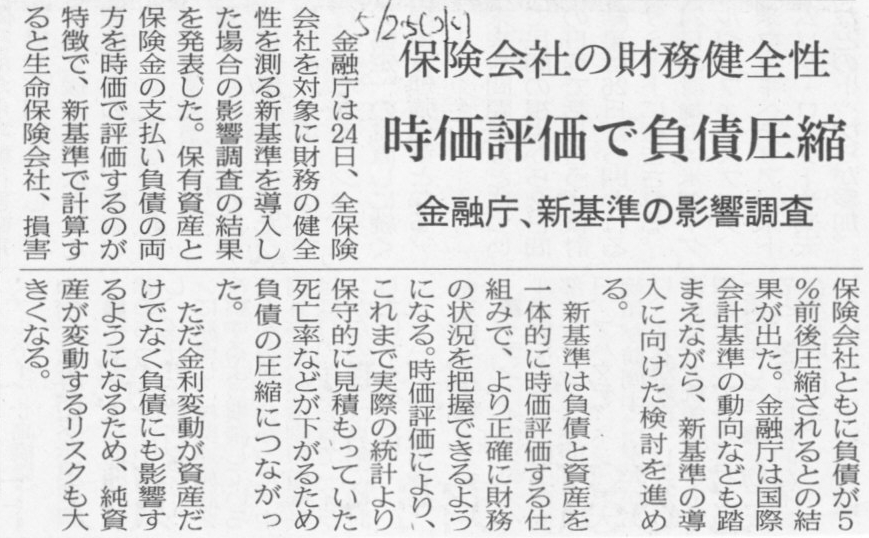

保険会社の財務健全性 時価評価で負債圧縮 金融庁、新基準の影響調査

(スキャン)

2011年5月26日(木)日本経済新聞

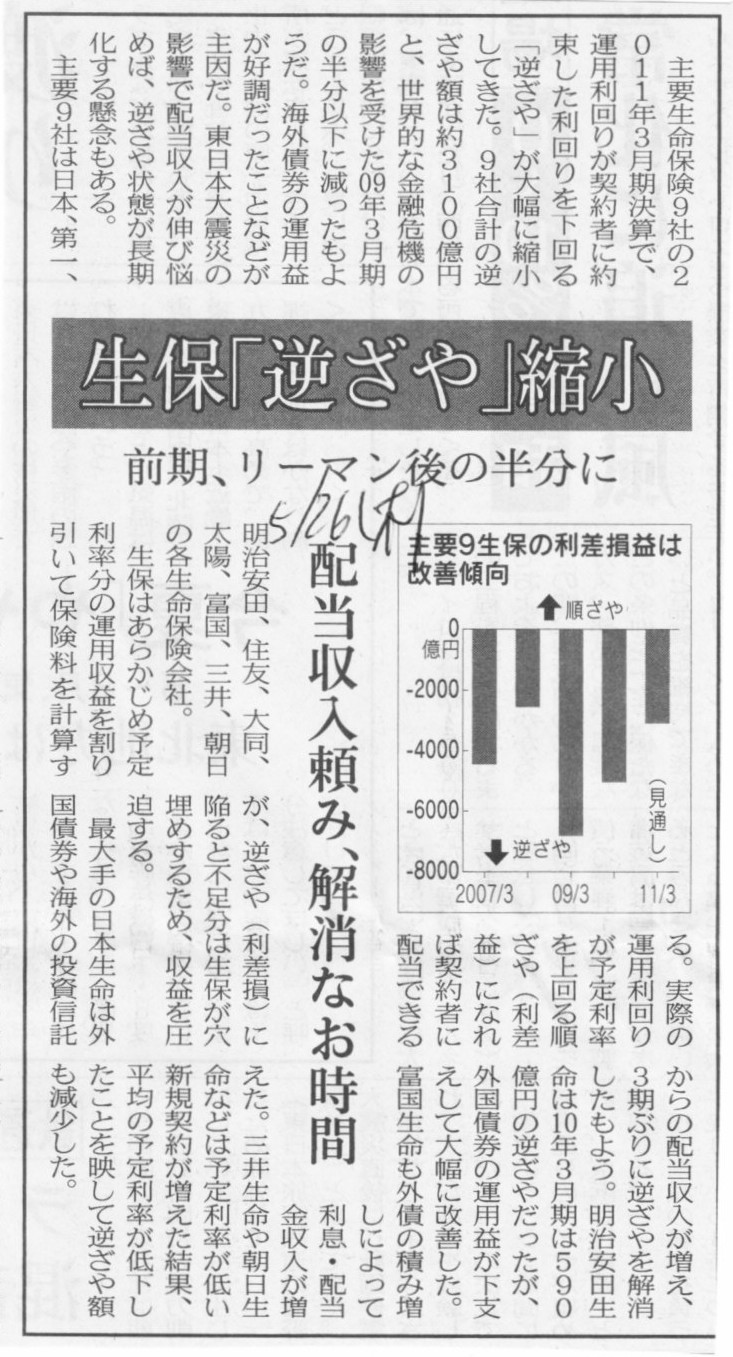

生保「逆ざや」縮小 前期、リーマン後の半分に

(スキャン)

【コメント】

負債を時価評価するなどバカげた行為です。

健全性を図るのなら、負債は簿価で評価しないといけません。

資産を時価評価するなら負債も時価評価しないとおかしいというのは屁理屈です。

資産を(価額を下げる方に)時価評価するのは健全性の観点から望ましいことですが、

負債の価額を下げるのは企業の実態を見誤るおそれがあります。

なぜなら、その時点においても実際に企業が負っている債務自体には何の変化もないからです。

負債の価額を減らし資本の部を増加させるのは、実際に債務を返済した後、「債務償還益」を計上するようにして下さい。

生保の逆ざやが縮小したのは全社とも予定利率が低い新規契約が増えた結果だと思います。

外国債券の運用が好調だったから、というのは間違いだと思います。

2011年5月25日(水)日本経済新聞

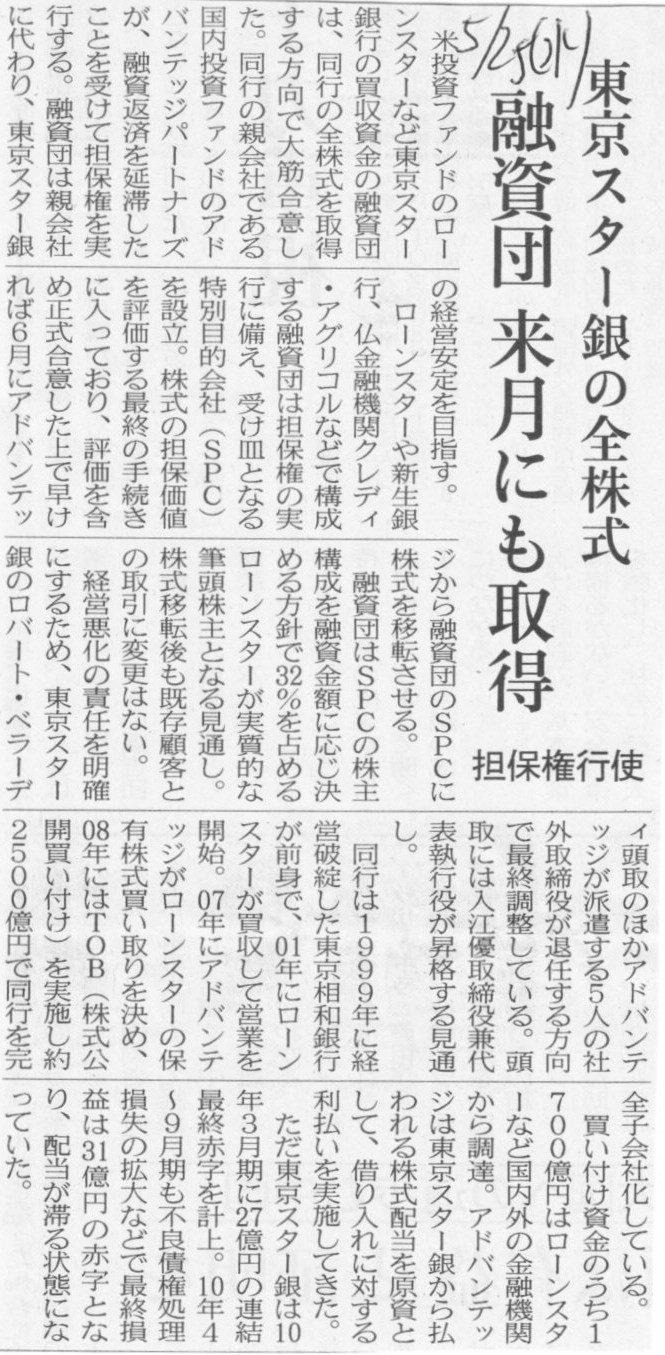

東京スター銀の全株式 融資団 来月にも取得 担保権行使

(スキャン)

2011年5月26日(木)日本経済新聞

東京スター銀 新スポンサー焦点 2期連続で最終赤字

(スキャン)

訂正:東京スター銀行の筆頭株主、ローンスターに=関係筋

[東京 23日 ロイター] ローンスターが東京スター銀行の筆頭株主に戻ることが明らかになった。現在の筆頭株主である

アドバンテッジパートナーズ(AP)が買収のために設立した特別目的会社の債権者向け利払いが滞り(訂正)、

APは債権の担保となる東京スターの株式をローンスターなどの債権者に近く無償で譲渡する。

ローンの持ち分が3割を超えるローンスターが東京スター株の3分の1を保有する筆頭株主となる。

複数の関係筋がロイターに述べた。

ローンスターは経営破たんした旧東京相和銀行(現東京スター)を2001年に買い取り、05年に株式公開(IPO)した際、

持ち分を一部売却した。08年に残りの持ち分をAPに売却したが、今回再び、筆頭株主になる。

関係筋によると、APが東京スターを買収するために設立した特別目的会社は予定の利払いができず、

実質的なデフォルト状態に陥っていた。利払いの原資は東京スターの配当だったが、

東京スターは10年3月期に28億円の赤字に転落し、十分な配当原資を確保できなくなっていた。

APはこのほど、東京スター株のすべてを、ローンスターなどが設立する特別目的会社に譲渡することで合意した。

特別目的会社には、新生銀行やあおぞら銀行、クレディアグリコルも参加している。

APとローンスターの広報担当者はともにコメントを差し控えた。

*23日に配信した以下の記事で、本文1段落目の「アドバンテッジパートナーズ(AP)の債権者向け利払いが滞り」を

「アドバンテッジパートナーズ(AP)が買収のために設立した特別目的会社の債権者向け利払いが滞り」に訂正します。

(ロイター 2011年 05月 25日 23:19

JST)

ttp://jp.reuters.com/article/businessNews/idJPJAPAN-21246420110525

【コメント】

この件につきましては、2011年1月23日(日)にコメントしております。

2011年1月23日(日)

http://citizen.nobody.jp/html/201101/20110123.html

今改めてこのコメントを読みましても、この時のコメントで特に大きな間違いはないなと感じます。

「アドバンテッジパートナーズ単体の仕訳」と書いていますが、

正確に言えば、

「アドバンテッジパートナーズが買収のために設立した特別目的会社の仕訳」

となるかと思います。

SPCは文字通り買収のために便宜上一時的に作られたペーパーカンパニーですので、

ここでは漠然と「○○側」と書きたいと思います。

アドバンテッジパートナーズ側の仕訳

(借入金) 1700億円 / (東京スター銀行株式) 2500億円

(株式売却損) 800億円

ローンスター等銀行融資団側の仕訳

(東京スター銀行株式) 1600億円 / (貸出金) 1700億円

(貸倒損失) 100億円

ローンスター等銀行融資団側の仕訳

(東京スター銀行株式) 1600億円 / (貸出金) 1700億円

(貸倒引当金) 100億円

仮に、ローンスター等銀行融資団が貸倒引当金を50億円だけ積んでいる場合の仕訳はこうです。

ローンスター等銀行融資団側の仕訳

(東京スター銀行株式) 1600億円 / (貸出金) 1700億円

(貸倒引当金) 50億円

(貸倒損失) 50億円

アドバンテッジパートナーズは債権の担保となる東京スターの株式をローンスターなどの債権者に近く無償で譲渡する。

と書かれていますが、2011年1月23日(日)にも書きましたように、やはりこの場合は株式の「無償譲渡」という表現は

間違いだと思います。

株式の譲渡は無償ではなく、やはり対価を伴う有償であるという考え方が正しいと思います。

記事には担保権の行使と書かれていますが、詳しい法律上の考え方は分かりませんが、

会計上は、アドバンテッジパートナーズは東京スター銀行株式を銀行融資団に売却し代金を受け取り、

そしてすぐにその代金を借入金の返済に充てる、と考えることができます。

逆に銀行融資団から見ると、アドバンテッジパートナーズから東京スター銀行株式を購入し代金を支払い、

そしてすぐにその代金で貸出金を返済してもらう、と考えることができます。

簡単のために売却損や貸倒損失を無視すると、敢えて細かく仕訳を書くとこうなります。

アドバンテッジパートナーズ側の仕訳

(現金) 1700億円 / (東京スター銀行株式) 1700億円

(借入金) 1700億円 (現金) 1700億円

ローンスター等銀行融資団側の仕訳

(東京スター銀行株式) 1700億円 / (現金) 1700億円

(現金) 1700億円 (貸出金) 1700億円

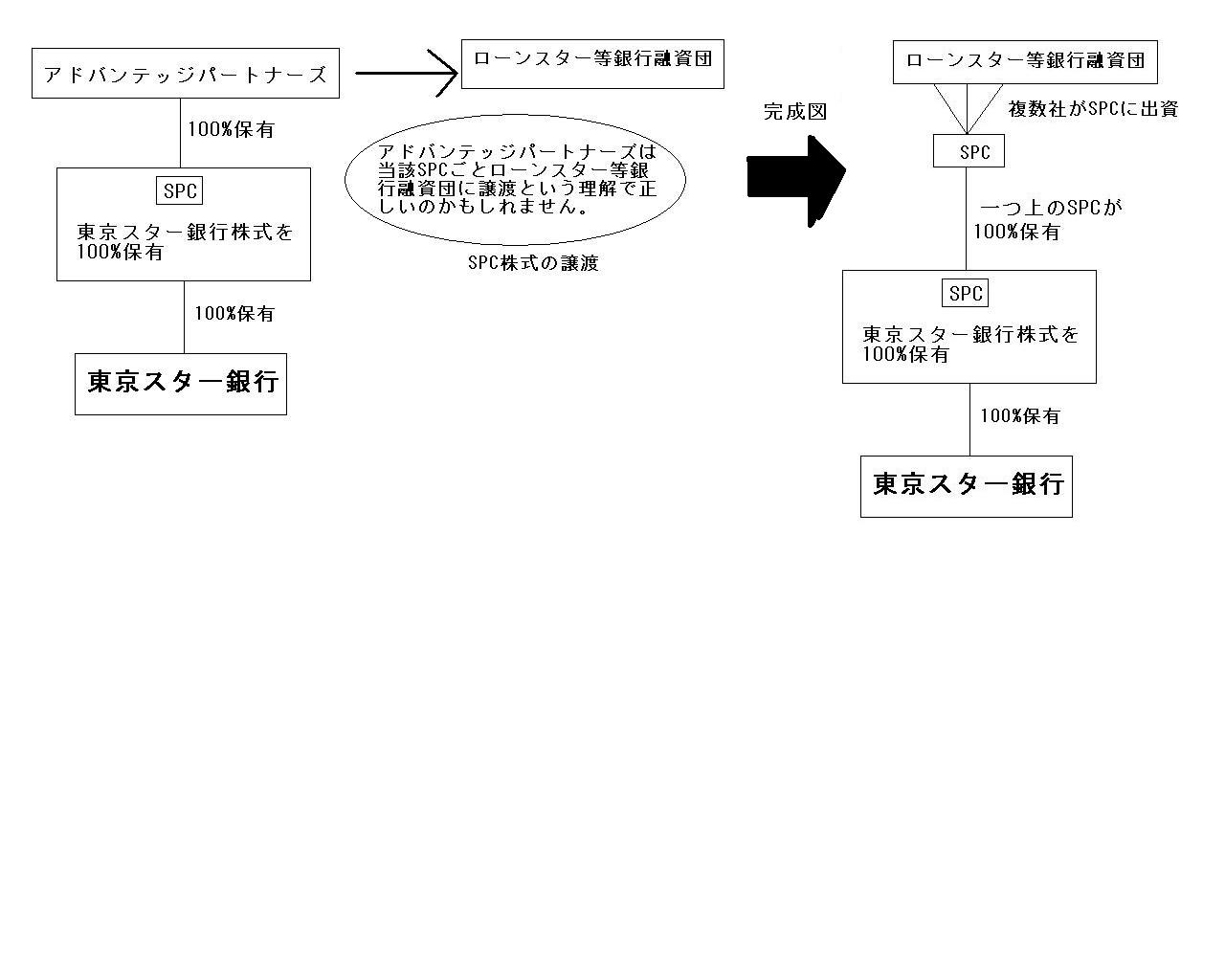

アドバンテッジパートナーズが、東京スター銀行株式を保有しているSPCの株式を

銀行融資団が株式を保有しているSPCに売却、

というスキームだと思います。

SPC株式をSPCに売却、という理解で正しいと思います。

ちょっと言葉だけでは説明しきれませんので、図を描いてみました。

(図)

ローンスター等銀行融資団傘下のSPCは「共同出資」になります。

アドバンテッジパートナーズ(のSPC)に融資を行っている銀行が例えばローンスターだけであれば

このSPCは必要なく、ローンスターが直接「東京スター銀行株式を保有しているSPC」の株式を取得すればよいのですが、

アドバンテッジパートナーズ(のSPC)に融資を行っている銀行は一行ではなく複数ですので、

間に「共同出資」のSPCをはさむ必要があるのです。

はっきりとしたことは分かりませんので間違っているかもしれませんが、今回の取引では、

ローンスター等銀行融資団は「東京スター銀行株式を100%保有しているSPC」に対し、

「デット・エクイティ・スワップ」を行うのだと思います。

(注:東京スター銀行そのものに対しデット・エクイティ・スワップを行うのではない。)

融資額が一番大きいローンスターが筆頭株主になるというのはそういうことだと思います。

東京スター銀行の株式は誰かという議論であり、債権者が株主になる流れを理解するよい事例だと思います。

それから5月26日(木)の日本経済新聞の記事に東京スター銀行の新スポンサーが焦点と書かれていますが、

これは全然違うと思います。

銀行融資団は新たなスポンサーなど全く探していないと思います。

ある意味、現銀行融資団が新スポンサーの役割を果たすのだと思います。

今回の取引では、銀行融資団は東京スター銀行に対して増資を行ったりはまだしていません。

今後、増資の引受け等があるのかどうかは分かりませんが、

融資団にとっては東京スター銀行は同じ銀行業務を行っていますので、

現銀行融資団の間で東京スター銀行の再建を行っていくのだと思います。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}