2018年12月13日(木)

2018年11月15日(木)日本経済新聞

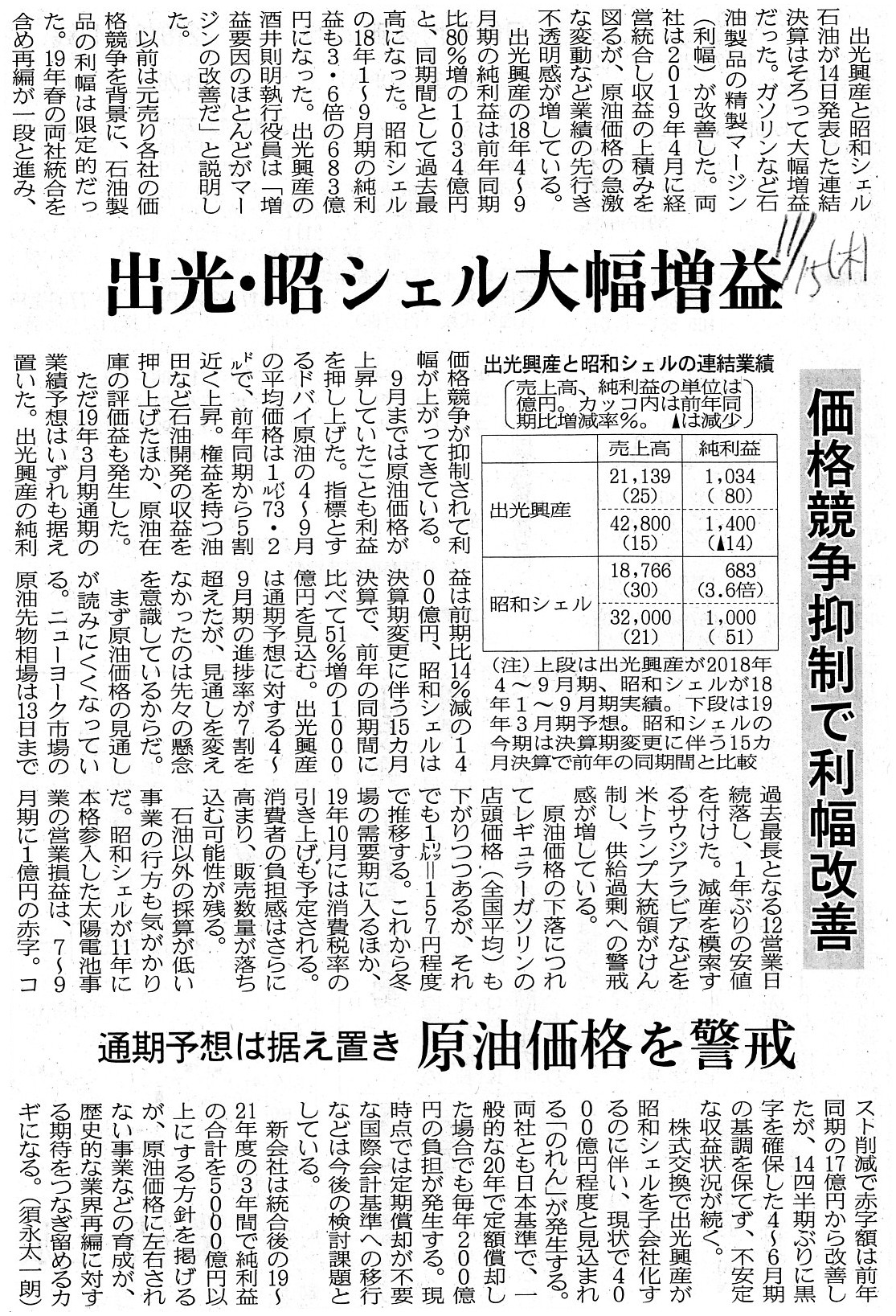

出光・昭シェル大幅増益 価格競争抑制で利幅改善 通期予想は据え置き 原油価格を警戒

(記事)

2018年10月17日(水)日本経済新聞

出光・昭シェル、新会社人事発表 「対等」「融和」 船出へ演出 迅速経営と

どう両立

(記事)

2018年12月12日

昭和シェル石油株式会社

出光興産株式会社

経営統合に関する関係当局の承認のお知らせ

ttp://www.idemitsu.co.jp/company/news/2018/181212.pdf

ttp://www.showa-shell.co.jp/press_release/pr2018/1212.pdf

「スキャン」

2018年10月16日

昭和シェル石油株式会社

出光興産株式会社

株式交換契約の締結及び経営統合に関するお知らせ

ttp://www.idemitsu.co.jp/company/news/2018/181016_1.pdf

ttp://www.showa-shell.co.jp/press_release/pr2018/101603.pdf

「ウェブサイト上と同じPDFファイル」

【コメント】

出光興産株式会社と昭和シェル石油株式会社は2018年12月12日、両社の経営統合について国内外の競争法当局からの承認の取得を

すべて終えたと発表したのですが、両社は2018年12月18日に経営統合のための臨時株主総会を開催する予定となっています。

臨時株主総会の開催日(日程)のことを考えますとぎりぎりのタイミングで国内外の競争法当局から承認を得ることができた

ということになるわけですが、経営統合の承認という意味では「①株主からの承認」と「②当局からの承認」は会社にとって

全く同じ比重を占めるものだ(つまり、どちらからの承認を先に得なければならないという考え方はない、と)と思いました。

過去の事例上は、「②当局からの承認」を先に得ている事例が全てではないかと思うのですが、

その理由は「審査の過程で当局から資産売却や事業売却等の何らかの命令を受ける可能性があるからに過ぎない。」と思いました。

「承認が得られない可能性があるからである。」は理由になりません。

なぜならば、それを言うなら、会社は株主からは承認を得られるという保証は理論上はどこにもないからです。

「承認者は承認の過程で会社に対し命令をすることがあるのか否か?」が、

「①株主からの承認」と「②当局からの承認」とでは決定的に異なるのです。

理論上は、会社は「①株主からの承認」を先に得てもよいのです。

つまり、理論上は、当局からの承認を得る前に会社は株主総会を開催し経営統合を行うための株主総会決議を取ってもよいのです。

その理由は、「①株主からの承認」と「②当局からの承認」は会社にとって全く同じだけ重要だからです。

ただし、実際には、審査の過程で当局は会社に対し資産売却や事業売却等の何らかの命令を下すことがあり得ます。

したがって、その場合は、会社は、①経営統合を諦める(株主からは承認を得たが経営統合は実施しない・実施できない)か、

②当局の命令に従って資産売却や事業売却等を行った上で改めて株主総会を開催して

株主総会決議を再度取る(そして経営統合を実施する)か、のどちらかの選択をしなければなりません。

「②」の場合に会社が株主総会決議を再度取らないといけない理由は、資産売却や事業売却等の結果、

最初に株主総会決議を取った時とは経営統合の条件が異なっているからです。

結局のところ、実務上のことを考えると、「②当局からの承認」を先に得るべきである、という結論になるわけです。

なぜならば、株主総会の招集・開催や株主総会決議が当局からの審査次第では二度手間になりかねないからです。

しかし、理論上は「②当局からの承認」を先に得るべきであるという根拠はありません。

なぜならば、「①株主からの承認」と「②当局からの承認」は会社にとってどちらも同じだけ重要(実務上の必要条件)だからです。

当局は、株主からの賛同見込みや株主の意向は審査しません。

当局は、あくまでも経営統合前後の競争環境のみを審査するのです。

当局は株主の状況は審査しません。

当局は競争の状況を審査するのです。

株主は当局に影響を与えることはできませんし、当局も株主に影響を与えることはできません。

「①株主からの承認」は「②当局からの承認」に依存してはいないのです。

また逆に、「②当局からの承認」は「①株主からの承認」に依存してはいないのです。

「①株主からの承認」と「②当局からの承認」は、独立した2つの承認というだけなのです。

Concerning large-scale M&As, two interested companies must usually obtain

two pieces of approval in total.

One is from the Fair-trade Regulatory

Authorities and the other is from shareholders of each interested

company.

The former approval and the latter approval are independent of each

other.

It doesn't matter which approval is the first, and one approval

doesn't take priority over the other approval.

Both of them are the

requirements for the implementation of the M&As.

The Fair-trade

Regulatory Authorities can deny the interested company's petition and the

shareholders' approval,

and the shareholders can deny the interested

company's petition and the Fair-trade Regulatory Authorities' approval.

From

a standpoint of the Companies Act, approval of the Fair-trade Regulatory

Authorities is another approval.

But, in practice and in most cases, approval

of the Fair-trade Regulatory Authorities should be the first.

For the

Fair-trade Regulatory Authorities can order the interested company to sell some

assets or some businesses,

whereas the shareholders don't.

In practice and

in most cases, shareholders will approve of terms of a M&A

after the

terms meet with approval of the Fair-trade Regulatory Authorities.

大規模なM&Aに関して言えば、当事会社2社は通常計2つの承認を得なければなりません。

1つは公正取引規制当局からであり、もう1つは各当事会社の株主からです。

公正取引規制当局からの承認と各当事会社の株主からの承認はそれぞれ独立しています。

どちらからの承認が先だということはありませんし、一方からの承認は他方からの承認に優先するということもありません。

承認の両方がM&Aの実施のためには必要なのです。

公正取引規制当局は当事会社からの申請を拒否できますし株主からの賛同も拒否できます。

また、株主は当事会社からのお願いを拒否できますし公正取引規制当局からの承認も拒否できます。

会社法の立場から見ると、公正取引規制当局からの承認というのはもう1つの承認なのです。

たた、実務上はそしてたいていの場合は、公正取引規制当局からの承認が先であるべきです。

というのは、公正取引規制当局は当事会社に資産や事業を売却するよう命じることがあるのに対し、

株主がそうすることはないからです。

実務上はそしてたいていの場合は、M&Aの条件が公正取引規制当局からの承認を得た上で株主はM&Aの条件を承認するのです。

{kind=link}

{kind=link}