2018年11月20日(火)

2018年10月12日(金)日本経済新聞

休眠預金、迫る社会利用 総額6000億円・6000万口座 来年から国管理、NPOなどへ 10年放置の預金者注意

(記事)

2018年10月26日(金)日本経済新聞

ゴールドマン、日本で銀行 日本法人

持田社長 「ニッポンの革新力」シンポ

個人向け預金・融資を検討 店舗持たずオンラインで

「理工系人材、需要強まる」 日銀 若田部副総裁

(記事)

2018年10月26日(金)日本経済新聞

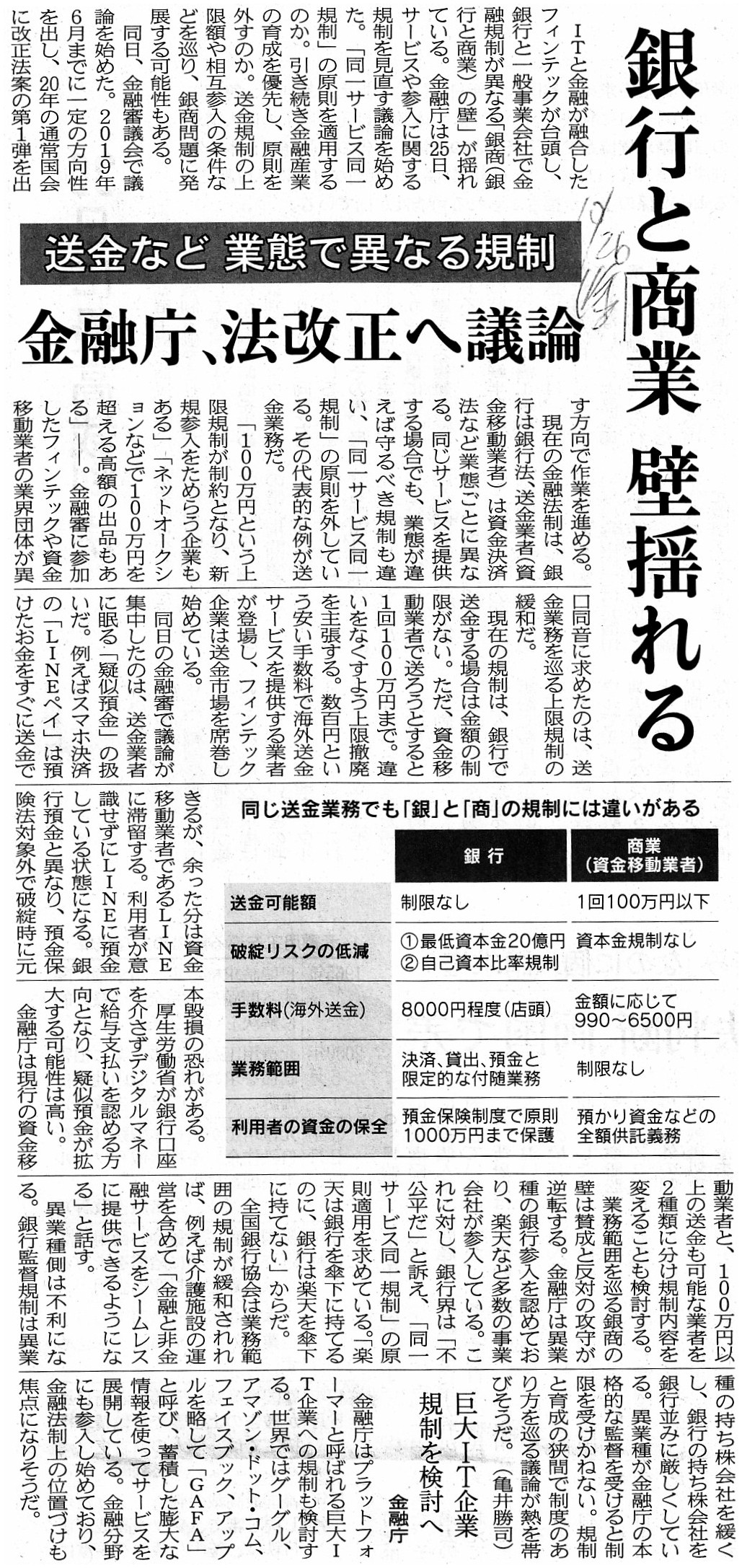

銀行と商業 壁揺れる 送金など 業態で異なる規制 金融庁、法改正へ議論

巨大IT企業

規制を検討へ 金融庁

(記事)

2018年10月26日(金)日本経済新聞

低所得者の手数料に上限 仏の銀行が導入へ 残高不足や小切手不渡り時

(記事)

2018年10月30日(火)日本経済新聞

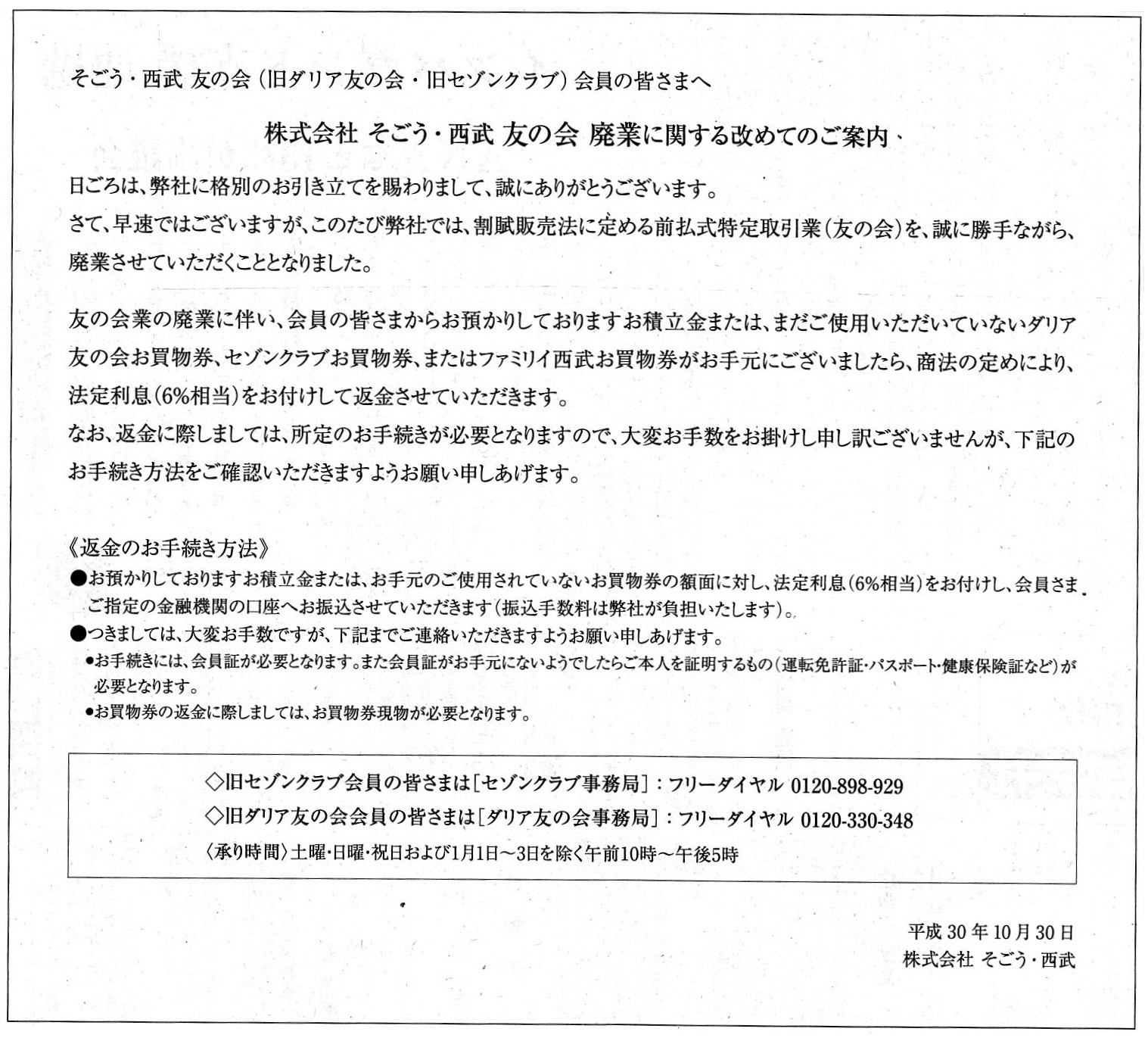

そごう・西武 友の会(旧ダリア友の会・旧セゾンクラブ)会員の皆様へ

株式会社 そごう・西武

友の会 廃業に関する改めてのご案内

株式会社 そごう・西武

(記事)

【コメント】

銀行業とその周辺に関する記事を計6本紹介しています。

今から30年ほど前のことになりますが、私の祖母が貯金は一般の銀行ではなく郵便局にしてはどうかと私に言ったことを覚えています。

銀行は預かったお金を人に貸しているからだめだと祖母は言っていました。

郵便局は預かったお金を人に貸すことなく保管をしているし本当はそれが正しいと言っていました。

祖母の世代の人々の経済感覚や金銭感覚から言えば自然とそういう見方になるのでしょうし、また、

理論的にも銀行が預かった現金を人に貸し出すというのは法理的には若干説明が付かないところがあるのも事実だと思います。

法理的には、預託を受けた目的物を他人に貸すという考え方はないわけです。

ゆうちょ銀行が今でも融資業務を行っていないのは30年ほど前に祖母が言ったような元来的な考え方に基づいているからだと思います。

郵送の際、はがきに40円の切手を貼らなければならないのは、それが郵便局にとっての営業収益だからではないのだと思います。

住民票を取得する際には役場の窓口で手数料を支払いますが、その手数料は営業収益とはまた異なる類の料金であり、

役場はその手数料を原資に職員に給料を支払っているわけではないわけです。

それと同じであり、元来的には切手代というのは一種の手数料のようなものなのだと思います。

(郵便貯金を含む)郵便事業は独立採算制になっているとは一体いつから言い出したことなのだろうかと思いました。

住民票の発行も役場内部では独立採算制になっているのでしょう、きっと。

婚姻届の提出は現在は無料なのではないかと思いますが、今後は有料化してはどうでしょうか。

離婚回数や年齢が増加するにつれ累進的に婚姻届の提出手数料が増加する、という婚姻届の提出制度はどうでしょうか。

学生結婚の場合は婚姻届の提出手数料は無料(窓口で学生証を見せればただになる)、という婚姻届の提出制度はどうでしょうか。

婚姻届の提出というのは戸籍の作成であり、言わば「登記」と言っていいわけです。

婚姻届の提出により、「2人は結婚をしている」と公に証明されるわけですから。

私はかねがね「結婚とは社会生活だ。」と言ってきました。

結婚には適齢期と呼ばれるものがあります。

生物学上の適齢期ではなく、社会生活上の適齢期です。

不動産の所有には「登記」が必要であるように、結婚には「婚姻届の提出」が必要なのです。

「婚姻届の提出」とは「登記」なのです(より正確には、登記申請書の提出なのです)。

法務局における「登記手数料」と全く同じように、町役場において婚姻届の提出の手数料を徴収することは何らおかしくはないのです。

まあそれはともかく、金融機関は口座管理手数料を受け取りそれを営業収益とするということが本来的なのだと思います。

民法で言う「預託の法理」に基づけばそうなると思います。

今では「たんす預金」だなどと揶揄して言いますが、所有している現金は家のたんすや金庫に保管するのが本来的なのだと思います。

ゴールドマン・サックス日本法人は日本で銀行業に参入する意向であるとのことですが、

元来的には、ゴールドマン・サックス日本法人は銀行法に基づき新たに銀行を設立するしかありません。

なぜならば、ゴールドマン・サックス日本法人は既に法人内で投資銀行業務と証券業務と資産運用業務を営んでいるからです。

率直に言えば、ある法人がその法人内では預金の預かりしか営めないようにするために銀行法があるわけです。

預金の預かり以外の業務も営みつつ銀行としての認可を受けるというのは、元来的には銀行法の趣旨の根本に反するのです。

On the original Bank Act, a company can't operate the other businesses

and have cash on deposit in it.

元来の銀行法では、会社は現金を預かりながら他の事業を営むことはできないのです。

>例えばスマホ決済の「LINEペイ」は預けたお金をすぐに送金できるが、余った分は資金移動業者であるLINEに滞留する。

>利用者が意識せずにLINEに預金をしている状態になる。

>銀行預金とは異なり、預金保険法対象外で破綻時に元本毀損の恐れがある。

ここに言う「擬似預金」とは、簡単に言えば、プリペイドカードのような状態のことを頭に思い浮かべればよいのだと思います。

さらには、ICチップが付いた携帯電話やクレジットカードなどに利用可能金額をチャージするということがあるわけですが、

そのチャージした分が言わば「擬似預金」という状態になる、と記事では言っているのだと思います。

考えてみますと、割賦販売法に定める前払式特定取引業においても、この記事に言う「擬似預金」の状態が生じると思います。

いわゆる友の会買物券の発行者(法人)が経営破綻した場合は、その買物券は返金されません。

いわゆる友の会買物券は預金保険法対象外なのだと思います。

さらに細かいことを言えば、資金決済に関する法律に基づく前払式支払手段もまた、この記事に言う「擬似預金」だと思います。

資金決済に関する法律に基づく前払式支払手段の発行者が経営破綻した場合は、前払式支払手段は払戻しされません。

資金決済に関する法律に基づく前払式支払手段は預金保険法対象外なのだと思います。

そう言えば、祖母で思い出したのですが、今から30年ほど前のことになりますが、小学校では「学校預金」があったと思います。

また、高校の寮には、休日等に受付で都度下ろすことができる預金(寮母さんに引落用紙を手渡すわけです)のような制度がありました。

「学校預金」も寮の預金も「擬似預金」であり、実は預金保険法対象外だった(その法律すらなかった)のだろうと思いました。

A securities company can own a bank, whereas a bank can't own a securities company.

証券会社は銀行を所有できますが、銀行は証券会社を所有できないのです。

The transaction between a bank and a depositor is quite different from that between a bank and a borrower.

銀行と預金者との間の取引は、銀行と借入人との間の取引とは完全に異なります。

Bank backed by a securities company.

証券会社が背後にいる銀行

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}