2018年11月11日(日)

2018年11月9日(金)日本経済新聞

軽減税率でQ&A 回転ずし→食べ残しで持ち帰り10%

(記事)

国税庁

平成30年11月8日

消費税の軽減税率制度に関するQ&A等の追加について

ttp://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/02.htm

消費税の軽減税率制度に関するQ&A(個別事例編)(平成28年4月)(平成30年11月改訂)

ttp://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/qa_03.htm

(ウェブサイト上と同じPDFファイル)

>農協を念頭に、農家が作った野菜などを委託販売する際の税率にも線引きを加えた。

>委託販売では、野菜の売上代金に8%、委託手数料は10%を別々に適用するとした。

国税庁が作成した「消費税の軽減税率制度に関するQ&A(個別事例編)」の文言を借用すると、

「食品の委託販売」の取り扱いは次のように整理できます。

○受託者が委託商品を譲渡したことに伴い収受した金額が、委託者における資産の譲渡の金額となる

⇒軽減税率の適用対象(取引には8%が適用される)

⇒この取引は委託者と購入者の間の取引

○委託者が受託者に支払う委託販売手数料が課税仕入れに係る支払対価の金額となる

⇒軽減税率の適用対象外(取引には10%が適用される)

⇒この取引は委託者と受託者の間の取引

前者の取引と後者の取引を純額処理することはできません。

前者の取引と後者の取引を純額処理することができない理由は、

受託者が行う販売と委託販売に係る役務の提供の適用税率が異なるからではなく、

受託者が行う販売と委託販売に係る役務の提供とはそもそも分離・独立した取引だからです。

したがって、例えば消費税率が8%のままであっても純額処理することはできないのです。

つまり、実は現行のままでも理論上は純額処理はできないのです。

次のような概念図を描いてみましたので参考にして下さい。

また、委託販売に関する貴社(委託者)、取引先(受託者)、購入者のそれぞれの仕訳も書いてみました。

契約や取引などを捉える際には、「取引の相手方」という観点から契約や取引を見ることが重要なのです。

契約や取引などを捉える際には、常に「取引の相手方」に着目することを心がけてください。

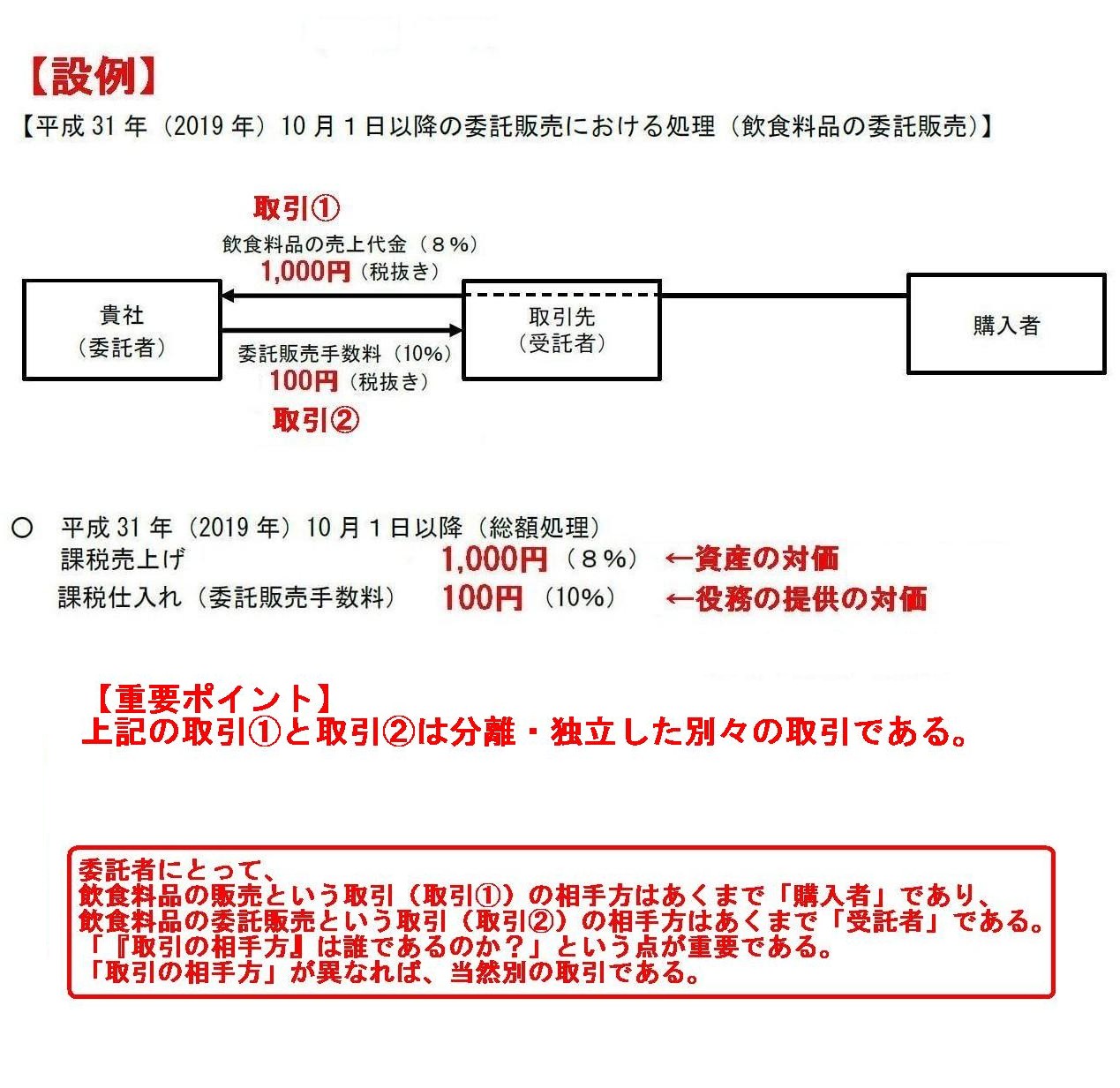

「委託販売に関する設例」

委託者にとって、

飲食料品の販売という取引(取引①)の相手方はあくまで「購入者」であり、

飲食料品の委託販売という取引(取引②)の相手方はあくまで「受託者」である。

「『取引の相手方』は誰であるのか?」という点が重要である。

「取引の相手方」が異なれば、当然別の取引である。

①貴社(委託者)が商品を仕入先から仕入れた時の仕訳

貴社(委託者)の仕訳

(商品) 7,000円

/ (現金) 7,560円

(仮払消費税) 560円

(運送費用) 500円 (現金) 500円

取引先(受託者)の仕訳

(仕訳なし)

購入者の仕訳

(仕訳なし)

貴社(委託者)の仕訳

(積送品) 7,000円 / (商品) 7,000円

(積送品諸掛り) 500円 (現金) 500円

取引先(受託者)の仕訳

(仕訳なし)

購入者の仕訳

(仕訳なし)

③取引先(受託者)が購入者(消費者)へ商品(原価700円、税抜販売価格1,000円)を販売した時の仕訳

貴社(委託者)の仕訳

(仕訳なし)

取引先(受託者)の仕訳

(仕訳なし)

購入者の仕訳

(商品) 1,000円 / (現金) 1,080円

(仮払消費税)80円

貴社(委託者)の仕訳

(積送品売上原価) 700円 / (積送品) 700円

(現金) 1,080円

(積送品売上高) 1,000円

(仮受消費税) 80円

取引先(受託者)の仕訳

(仕訳なし)

購入者の仕訳

(仕訳なし)

貴社(委託者)の仕訳

(委託販売手数料) 100円 / (現金) 110円

(租税公課) 10円

取引先(受託者)の仕訳

(現金) 110円 / (受取委託販売手数料) 100円

(仮受消費税) 10円

購入者の仕訳

(仕訳なし)

⑥当期末になり、取引先(受託者)から委託販売商品の在庫報告があった時の仕訳

貴社(委託者)の仕訳

(商品) 6,300円 / (積送品) 6,300円

(積送品諸掛り) 500円 (現金) 500円

取引先(受託者)の仕訳

(仕訳なし)

購入者の仕訳

(仕訳なし)

貴社(委託者)の仕訳

(仮受消費税) 80円 / (仮払消費税) 56円

(現金) 24円

取引先(受託者)の仕訳

(仮受消費税) 10円 / (現金) 10円

購入者の仕訳その1(購入者が消費者だった場合(この場合、支払った消費税は自己負担なので納付や還付などはない))

(租税公課) 80円 / (仮払消費税) 80円

購入者の仕訳その2(購入者が事業者だった場合で、商品在庫として保有している場合)

(仕訳なし)

購入者の仕訳その3(購入者が事業者だった場合で、当期中に販売が実現していた場合(1,200円で販売したとする))

(仮受消費税) 96円 / (仮払消費税) 80円

(現金) 16円

In a sense, it is quite natural that the rate of the Consumption Tax on a

consignment sale commission

and that on a consideration of an asset are

different from each other.

ある意味、委託販売手数料に関する消費税の税率と資産の対価に関する消費税の税率とが異なるのは全く当たり前なのです。

Consignment sales consist of three parties, namely a consignor, a

consignee and a purchaser.

Concerning consignment sales, consignment sale

transactions are

a mix of a consignment sale transaction itself and a sale

transaction of an object (consigned goods).

Therefore, the reason why an

accounting treatment on a net basis about the transactions can't be made

is

that a consignment sale transaction between a consignor and a consignee

is

clearly separate from a sale transaction of an object itself between a consignor

and a purchaser.

In other words, a consignment sale transaction between a

consignor and a consignee is clearly the provision of services,

whereas a

sale transaction of an object between a consignor and a purchaser is clearly a

transfer of goods.

Purely as an accounting treatment,

profits and losses

on the former transactions and those on the latter transactions can't be netted

off.

委託販売は3人の当事者、すなわち委託者と受託者と購入者から成っています。

委託販売に関して言いますと、委託販売取引というのは、

委託販売取引それ自体と目的物(積送品)の販売取引を一緒にしたものなのです。

委託販売に関する取引について純額処理をすることができない理由は、

委託者と受託者との間の委託販売取引は委託者と購入者との間の目的物の販売取引そのものからは明確に分離しているからです。

他の言い方をすれば、委託者と受託者との間の委託販売取引は明らかに役務の提供であるのに対し、

委託者と購入者との間の目的物の販売取引は明らかに財の譲渡だからです。

純粋に会計処理方法としては、前者の取引における損益と後者の取引における損益とを相殺することはできないのです。

Paying manual of the Consumption Tax as of November, 2018.

消費税納付の手引き(2018年11月現在)

{kind=link}

{kind=link}