2018年10月30日(火)

2018年10月30日

株式会社SBI証券

SBI証券とCCCマーケティング、資本業務提携契約に関するお知らせ

〜Tポイント、データベース、スマホを活用した最も身近な金融サービスを目指して〜

ttps://www.sbisec.co.jp/ETGate/WPLETmgR001Control?OutSide=on&getFlg=on&burl=search_home&cat1=home&cat2=corporate

&dir=corporate&file=irpress/prestory181030_01.html

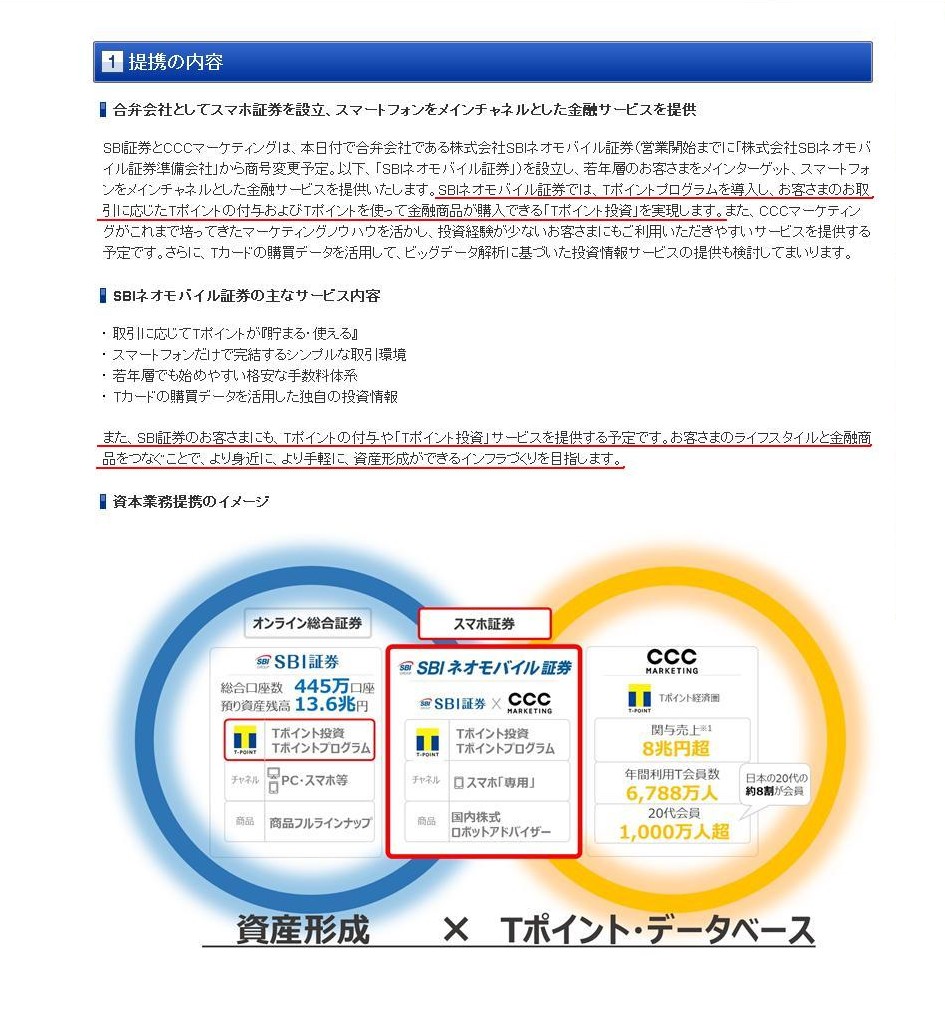

「提携の内容」

>SBIネオモバイル証券では、T

ポイントプログラムを導入し、お客さまのお取引に応じた T ポイントの付与

>および T ポイントを使って金融商品が購入できる「T

ポイント投資」を実現します。

>また、SBI 証券のお客さまにも、T ポイントの付与や「T

ポイント投資」サービスを提供する予定です。

>お客さまのライフスタイルと金融商品をつなぐことで、より身近に、より手軽に、資産形成ができるインフラづくりを目指します。

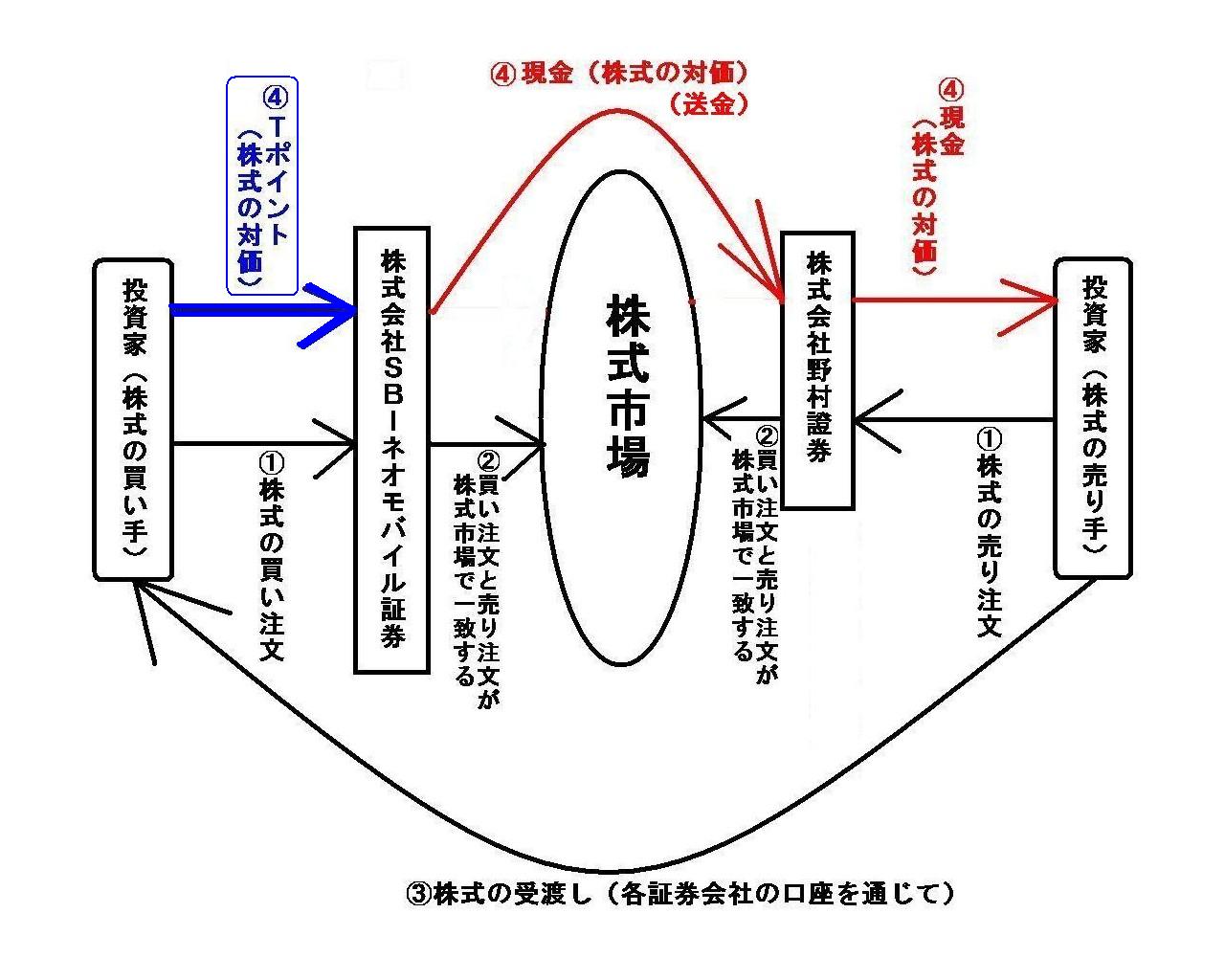

「株式の売り手には『現金で』対価を支払う必要がある。」

株式の売り手には「現金で」対価を支払う必要がある以上、仮に株式の買い手が株式の対価を「Tポイント」で支払うとなりますと、

株式会社SBIネオモバイル証券が代わりに株式の売り手に現金を支払う、というようなことをしなければなりません。

(さもなくば、投資家は証券会社から株式を購入するとこの新サービスの発案者は勘違いをしてしまっているのかもしれません。

投資家は投資家から株式を買うのですが。)

「Tポイント」で株式投資が行えるようになるためには、取引相手が「Tポイント」を受け入れなければならないのです。

株式会社SBIネオモバイル証券や株式会社SBI証券でだけ「Tポイント」を使えても、株式市場(他の証券会社)では意味がないのです。

また、記事によりますと、

>Tポイントは通常、1ポイント=1円で換算される。

とのことですが、「Tポイント」で決済をするとなりますと、売り手・買い手双方の課税関係も実務上問題になります。

現行の規定では、売り手は無償譲渡、買い手は無償取得(取得原価は0円)、という取り扱いになると思います。

実生活上「Tポイント」を買い物の際によく使うという投資家であれば、「Tポイント」を受け付ける投資家も中にはいるとは思います。

例えば、日本ではちょうど20年前の1998年に解禁になったわけですが、相対取引で上場株式の譲渡を行う場合、

任意に現金以外の手段・手法で譲渡の謝礼を支払う、というようなことが実際にできるようになったわけです。

1998年から、相対取引で上場株式と他の何かを物々交換できるようになったわけです。

1998年からは、株式の売り手と買い手2人で証券会社に行き、株式の名義変更の手続きを行いたい旨申し出れば、

名義変更を行ってくれるようになったのです(1998年以前はそのようなことを依頼しても受け付けてくれなかったのです)。

全て証券会社の口座を通じた取引(市場取引)であれば、譲渡価額や取得価額も証券会社の方で自動的に計算してくれるのですが、

上記の相対取引のように株式の名義変更のみを行うような場合は、課税関係については自分で計算をしなければなりません。

ただ、上記の様に、確かに知り合いや友人同士等で上場株式の相対取引をするということはできるようにはなったわけですが、

市場取引の場合は取引相手が誰か分からないわけです(株式市場の板には買い注文と売り注文しか表示されないから)。

市場では、「株式の代金は『Tポイント』で支払っていいですか?("'T-point'

OK?")」と相手に尋ねることすらできないわけです。

極端なことを言えば、東京証券取引所で株式取引を行なっても、取引相手が日本語を話せるかどうかも分からないわけです。

投資家に代わって証券会社が購入株式の代金を支払うというのもおかしな話ですから、以上のような様々な観点を鑑みれば、

実際には投資家は「Tポイント」で株式投資を行うことはできない、と言わざるを得ないと思います。

ただ本当にこのサービスを提供するつもりなら、株式会社SBIネオモバイル証券が代わりに株式の売り手に現金を支払うしかありません。

「取引の相手方」という観点が抜け落ちているから、現実には実施不可能なビジネスモデルを発想してしまうのだと思います。

仕訳が頭にあれば、このようなサービスは実現できないとすぐに分かります。

「Tポイント」は日本最大の共通ポイントかもしれませんが、株式会社SBI証券は会計に日本一詳しいわけではないようです。

買い手は「Tポイント」を用いて株式を購入するのかもしれませんが、売り手はその株式を現金を用いて売却するのです。

たとえ買い手が株式の対価を「Tポイント」で支払いたくても、

売り手は株式の対価を誰かから現金で受け取らなければならないのです。

手短に言えば、株式の売り手は「Tポイント」を決して受け付けないのです。

なぜならば、株式の売り手はスーパーマーケットの消費者ではなく株式市場の投資家だからです。

小売店は「Tポイント」を受け付けるかもしれませんが、お客さんは「Tポイント」を受け付けないのです。

例えば、買い物の時に小売店がお釣りを「Tポイント」で渡してきたとしたらどう思いますか。

上記のことは証券投資にも当てはまります。

売り手は、「Tポイントで支払うな。俺はそのポイントは使わねえ。」と言いたいのです。

誰もが生れた時から知っているように、最も共通の決済手段は現金なのです。

Always think with "the counter party of transactions" in mind.

常に「取引の相手方」を念頭に置いて考えて下さい。

Whenever I hear any news of transactions such as new products, new services,

new business models, potential M&As, etc.,

simultanesouly both the

counter party of the transactions and journal entries on them come to

mind.

In the context of the corporate accounting, transactions are literally

journal entries.

The accounting is exactly nothing but bookkeeping.

私は、新製品や新しいサービスや新しいビジネスモデルや今後行われるM&Aといった取引のニュースを耳にするといつでも、

その取引の相手方とその取引についての仕訳の両方がすぐに頭に思い浮かびます。

企業会計という文脈においては、取引というのは文字通り仕訳なのです。

会計というのは簿記に尽きるのです。

{kind=link}

{kind=link}