2018�N10��22��(��)

Japanese Law Translation

ttp://www.japaneselawtranslation.go.jp/

�u�g�b�v�y�[�W�̃L���v�`���[�v

�u�g�b�v�y�[�W�̃L���v�`���[�v

�y�R�����g�z

�@���Ȃ��u���{�@�ߊO�����f�[�^�x�[�X�V�X�e���v�Ƃ����@�߂̉p��z�[���y�[�W���쐬���Ă��܂��B

���̖@�ߖ|���"not

official

texts"�i�����ȏƂ����킯�ł͂Ȃ��B�@�I���͂�L����͓̂��{��̖@�ߎ��̂ł���B�j�A

�ƃz�[���y�[�W�̒��ӏ����ɏ�����Ă͂��܂����A�p�̂��͓̂��{���{�́u�����p��v�ł���ƍl���Ă悢�̂��Ǝv���܂��B

�u���{�@�ߊO�����f�[�^�x�[�X�V�X�e���v�̃g�b�v�y�[�W�ittp://www.japaneselawtranslation.go.jp/�j�ɃA�N�Z�X����ƁA

�p�ꌗ�̃z�[���y�[�W�̂悤�ɉp��ŋL�q���ꂽ�y�[�W���\������܂��B

���́u���{�@�ߊO�����f�[�^�x�[�X�V�X�e���v�͊O����Ƃɂ�闘�p����ɓ��{���{�͍l���Ă���A�Ƃ������Ƃ��Ǝv���܂��B

�u���{�Ŏ��Ƃ��c�݂��������{�ł͂ǂ̂悤�Ȓ�߂ƂȂ��Ă���̂��낤�����֘A����@�߂�o�������̖@�߂̉p���ǂށv�A

�Ƃ���������ŊO����Ƃ����́u���{�@�ߊO�����f�[�^�x�[�X�V�X�e���v�𗘗p���邱�Ƃ���{���{�͑z�肵�Ă���̂��Ǝv���܂��B

���{��Ƃ����{�����Ŏ��Ƃ�ۂތ���A���́u���{�@�ߊO�����f�[�^�x�[�X�V�X�e���v�͎�����͕K�v����܂���̂ŁA

�O����Ƃ����p���邱�Ƃ�O���ɒu���Ă���i�p�ꂪ������l�����p���邱�Ƃ��O��ƂȂ��Ă���j�A�Ƃ������Ƃ��Ǝv���܂��B

�@�I���͂Ƃ����Ӗ��ł́A�@���E�@�߂Ƃ����̂͂ǂ��܂ł����Ă�"domestic"�i�����̂݁j�ł��B

�@���E�@�߂�"international"�i���ۓI�ȁj�ɗ��p����Ƃ������Ƃ͖@���̊T�O�Ƃ��ĊϔO���邱�Ƃ��ł��Ȃ��킯�ł��B

���́u�����p��v�́A�@�I���͂̓_�ł͂����܂�"reference

materials"�i�Q�l�����j�Ƃ��ė��p���邱�ƂɂȂ�킯�ł����A

����ł��O����Ɠ��ɂ����{�����̃��[���̗�������{�l�ɂ��p��̊w�K�ɂ͑傢�Ɏ����Ă���Ǝv���܂��B

���i�敨����@�i�E�B�L�y�f�B�A�j

ttps://ja.wikipedia.org/wiki/%E5%95%86%E5%93%81%E5%85%88%E7%89%A9%E5%8F%96%E5%BC%95%E6%B3%95

>���i�敨����@�i���傤�Ђ����̂Ƃ�Ђ��ق��A���a25�N8��5���@����239���j�́A

>�敨����̓K���ȉ^�p�̂��߂Ɠ����҂̕ی�̂��߂̓��{�̖@���ł���B

>�����́u���i������@�v�Ƃ������̂ł��������A2011�N�i����23�N�j1��1�����A

>�C�O���i�s��ɂ�����敨����̎�����Ɋւ���@���i�ʏ́A�C��@�j�����A���̂́u���i�敨����@�v�ɕύX���ꂽ�B

���i�敨����@�ɂ��āi�o�ώY�Əȁj

ttp://www.meti.go.jp/policy/commerce/a00/2010/1026.html

>�u���i������@�y�я��i�����ɌW�鎖�Ƃ̋K���Ɋւ���@���̈ꕔ����������@���i�ȉ��A�����@�j�v���{�s����A

>�u���i������@�v�̖��̂��u���i�敨����@�v�ɕύX����܂����B

�ꌾ�ŏ����܂��ƁA

�u���i�敨����@�v���u���i������@�v�{�u�C�O���i�s��ɂ�����敨����̎�����Ɋւ���@���v

�Ƃ����W�ɂ���悤�ł��B

�u���i������@�v�Ƃ����@�������ɋC�ɂȂ�܂��̂ŁA�����͗L���،��̎���ɏœ_���i�肽���Ǝv���܂��B

�،�����@�i���E���Z���i����@�j�͂Ȃ��̂́u������@�v�Ƃ������̂������̂��낤���Ɖ��߂čl���܂����B

�u�����Ƃ͏،�������Ŋ����̎�����s���Ă�������ł���B�v�Ƃ����̂������ŏ��Ɏv�������R�Ȃ̂ł����A

���̓_�ɂ��ĉ��߂čl���Ă݂܂��ƁA

�u���s�҂͏،�������ŏ��̊J�����s���Ă�������ł���B�v�Ƃ�������1�̗��R�ɍ����͒H�蒅���܂����B

�u������@�v���{���I�ɂ́u�f�B�X�N���[�W���[�̖@�v�ł���ƌ�����Ǝv���܂��B

���s�҂̊ϓ_�i���s�҂ɑ���K���A���J���Ƃ����ϓ_�j���،�����������̖����Ƃ��Ė{���I�ɏd�v���Ǝv���܂����B

�u������@�v�̏͒��ׂĂ��܂��A�̂͏،�������͍����ǂ̕t���{�݂Ƃ����ʒu�t���������̂ł͂Ȃ��ł��傤���B

�����ǂ̕~�n���E�������ɏ،�������i�����j���̂͂������A�Ƃ������Ƃł͂Ȃ��ł��傤���B

�����ǂƏ،�������͈�̓I�Ȍ��I�@�ւł�����J�����،���������ōs�Ȃ��Ă����A

�ƍl���Ă݂܂��ƁA�،�����@�͐̂́u������@�v�Ƃ������̂��������R��������̂ł͂Ȃ��ł��傤���B

�@�����Ƃɂ�銔���̎�����A���s�҂ɂ����̊J�����A�̂͂ǂ�����،���������ōs���Ă������Ƃł������A

������A�،�����@�͐̂́u������@�v�Ƃ������̂������̂��Ǝv���܂��B

������u�s��W�������v�́A�����̎�������ł͂Ȃ��A���̊J���ɂ����Ă͂܂���̂ƍl���Ȃ���Ȃ�Ȃ��̂ł��傤�B

���Z���i����@�i�E�B�L�y�f�B�A�j

ttps://ja.wikipedia.org/wiki/%E9%87%91%E8%9E%8D%E5%95%86%E5%93%81%E5%8F%96%E5%BC%95%E6%B3%95

>1948�N�ɁA�،�����@����������@���i���a23�N�@����25���j�ɂ���āA�،�����@�i���a22�N�@����22���j��

>�S����������`�Ő��肳�ꂽ�B

�����A���ЍA�M����v���Ȃǂ̗L���،��̔��s�┄���A�f���o�e�B�u����Ɋւ��āA

>�J���K���A�ƋK���A�s��������K���A�֘A����G���t�H�[�X�����g�Ȃǂ��K�肷��B

���Z���i����@�̏i�͗��āj�́A���̂悤�ɐ������ł���Ǝv���܂��B

�@�J���K�������s�҂ɑ���K��

�A�ƋK�����،�����Ɋ֘A����Ɩ����c�ދƎ҂ɑ���K��

�B�s��������K���������Ƃɑ���K��

�C�֘A����G���t�H�[�X�����g���K���̎������m�ۂ̂��߂̋K��

�����I�Ȃ��Ƃ��ӂ݂�A�ȏ�4�̂ǂ�����d�v�ł���킯�ł����A

�����I�E���_�I�ɂ́A�ł��d�v�Ȃ̂́u�@�J���K�������s�҂ɑ���K���v�ł���킯�ł��B

�Ȃ��Ȃ�A�s��̓����Ƃ͔��s�҂ɂ����J���Ɋ�Â��ē������f���s������ł��B

��L�̇A����C�́A�t���I�E���ӓI�Ȉʒu�t���ɉ߂��܂���B

���Z���i����@�̖{���́A��͂�u�@�J���K�������s�҂ɑ���K���v�Ȃ̂ł��B

�����āA�u�@�J���K�������s�҂ɑ���K���v���T�O�I�Ɂu�s��@�v�ƌĂԂ킯�ł��B

�u�s��@�v�ɂ́A�����s��̊J�݂����ł͂Ȃ��A���s�҂ɂ����J�����{���I�Ɋ܂܂��̂ł��B

�ȏ�̍l�@�܂��āA�،��̎���Ə،�������̊W�ɂ��āA�T�O�}��`���Ă݂܂����B

���̊T�O�}�����܂��ƁA�،�����@�͐̂́u������@�v�Ƃ������̂��������R��������Ǝv���܂��B

�u������@�v�͏،���������̊����݂̂ɑ��ċK�����ۂ��Ă����킯�Ȃ̂ł����A���_�I�ɂ͂���ŕK�v�\���������̂ł��B

�����I�Ȃ��Ƃ��ӂ݂܂��ƁA�،�������O�̎����E�����Ɋւ��Ă��K�����ۂ����Ƃ������ƕی�Ɏ�����ƍl�����܂��̂ŁA

�܂��A�،���ЂƂ����s��̒���҂��V���ɒa�����܂����̂ŁA

����̏،�����@�i���E���Z���i����@�j�ɂ͏،�������̎��ӂɂ��鎖���E�����ɑ���K�������荞�܂�Ă���̂ł��B

�،�����@���̂́u������@�v�Ƃ������̂��������R�́A

�u�����Ƃ͏،�������Ŋ����̎�����s���Ă�������v�ł͂Ȃ��A�u�f�B�X�N���[�W���[�ɂ�蓊���Ƃ�ی삷��B�v

�Ƃ����ϓ_�E�������猾���A���{���I�ɂ́u���s�҂͏،�������ŏ��̊J�����s���Ă�������v�Ȃ̂��Ǝv���܂��B

�،��̎���Ə،�������̊W�ɂ��Ă̊T�O�}�̌�ɁA�u������@�v�Ɋւ��郁���������܂����̂ŁA

�Q�l�ɂ��Ă���������Ǝv���܂��B

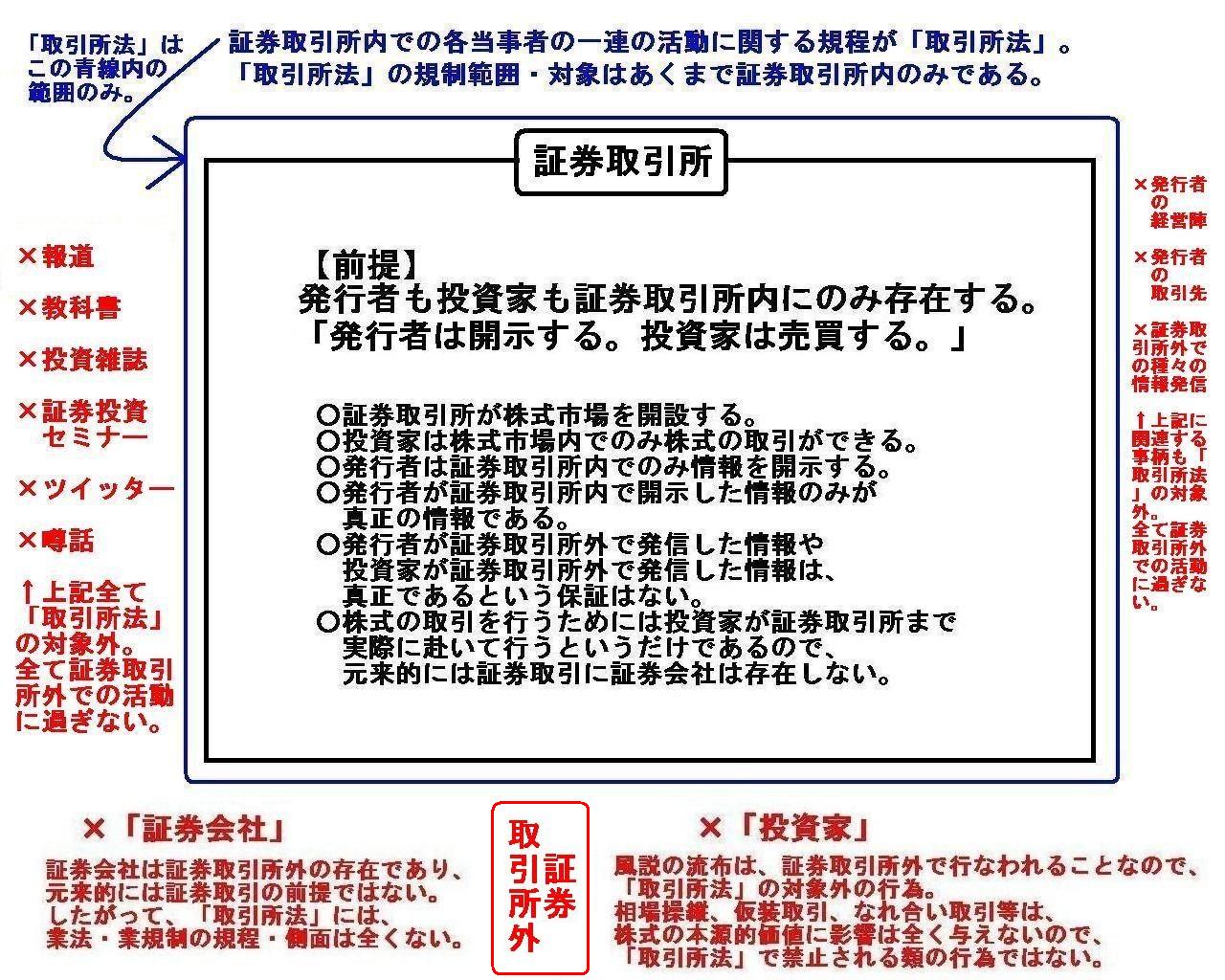

All activities concerning an exchange of securities are completed inside a securities exchange.

�،��̎���Ɋւ���S�Ă̊����́A�،���������Ŋ������Ă�����̂Ȃ̂ł��B

�u�،��̎���Ɋւ���S�Ă̊����́A�،���������Ŋ������Ă���B�v

�y�O��z

���s�҂������Ƃ��،���������ɂ̂ݑ��݂���B

�u���s�҂͊J������B�����Ƃ͔�������B�v

���،�������������s����J�݂���B

�������Ƃ͊����s����ł̂݊����̎�����ł���B

�����s�҂͏،���������ł̂ݏ����J������B

�����s�҂��،���������ŊJ���������݂̂�

�@�^���̏��ł���B

�����s�҂��،�������O�Ŕ��M��������

�@�����Ƃ��،�������O�Ŕ��M�������́A

�@�^���ł���Ƃ����ۏ͂Ȃ��B

�������̎�����s�����߂ɂ͓����Ƃ��،�������܂�

�@���ۂɕ����čs���Ƃ��������ł���̂ŁA

�@�����I�ɂ͏،�����ɏ،���Ђ͑��݂��Ȃ��B

�،���Ђ͏،�������O�̑��݂ł���A�����I�ɂ͏،�����̑O��ł͂Ȃ��B

���������āA�u������@�v�ɂ́A�Ɩ@�E�ƋK���̋K���E���ʂ͑S���Ȃ��B

�����̗��z�́A�،�������O�ōs�Ȃ��邱�ƂȂ̂ŁA�u������@�v�̑ΏۊO�̍s�ׁB

���ꑀ�c�A��������A�Ȃꍇ��������́A�����̖{���I���l�ɉe���͑S���^���Ȃ��̂ŁA�u������@�v�ŋ֎~�����ނ̍s�ׂł͂Ȃ��B

�~��

�~���ȏ�

�~�����G��

�~�،������Z�~�i�[

�~�c�C�b�^�[

�~�\�b

����L�S�āu������@�v�̑ΏۊO�B

�S�ď،�������O�ł̊����ɉ߂��Ȃ��B

�~���s�҂̌o�c�w

�~���s�҂̎����

�~�،�������O�ł̎�X�̏�M

����L�Ɋ֘A���鎖�����u������@�v�̑ΏۊO�B

�S�ď،�������O�ł̊����ɉ߂��Ȃ��B

�،�����ɂ���@���́A�����I�ɂ́u������@�v�̂݁i�،�����̃C���t���X�g���N�`���[�́u�s��@�v�݂̂ō\�z�����j�B

���̌�A�s��̒���҂Ƃ��ď،���Ђ��a�������B

���������āA�،��Ƃ��c�ގ҂ɑ���K�����K�v�ɂȂ����̂ŁA�s��@�ɉ����Ɩ@�����肳��邱�ƂɂȂ����B

�s��@�ƋƖ@�������V���Ȗ@�����u�،�����@�v�������̂ł͂Ȃ����낤���B

�u�،�����@�v���u������@�v�i�s��@�j�{�،��Ƃɑ���@���i�Ɩ@�j

���̌�A�،�����Ɋ֘A����Ɩ����c�ގ�X�̋Ǝ҂��a�������B

���������āA�����̋Ɩ����c�ދƎ҂ɑ���K�����K�v�ɂȂ����̂ŁA�،�����@�ɉ����A

�����ږ�Ǝ҂��K������،������ږ�Ɩ@�⏤�i�t�@���h�Ǝ҂��K�����鏤�i�t�@���h�@�i���i�����ɌW�鎖�Ƃ̋K���Ɋւ���@���j

�ȂǁA���܂��܂Ȗ@�߂����肳��邱�ƂɂȂ����B

�����������A2006�N�ɂȂ��āA�،�����Ɋ֘A���镝�L���Ƃ��܂�����Z���i����Ƃ̊T�O���݂���ꂽ�B

����畡���̖@�߂������V���Ȗ@�����u���Z���i����@�v�Ƃ������Ƃ��B

�u���Z���i����@�v���u�،�����@�v�{�u�،������ږ�Ɩ@�v�{�u���i�t�@���h�@�v�{�E�E�E

�@�@�@�@�@�@

�@�@�@���u������@�v�i�s��@�j�{�����̏،��Ƃɑ���@���i���،�����@�̋Ɩ@�̕����j

�@�@�@�@�@

�@�@�@�@�@�@�{�u�،������ږ�Ɩ@�v�{�u���i�t�@���h�@�v�{�E�E�E

�@�@�@�@�@�@

�@�@�@���u������@�v�i�s��@�j�{�،��ƂɊ֘A���镝�L�����@���i�Ɩ@�j

�u�،�����@�v���l�A�u���Z���i����@�v���u�s��@�{�Ɩ@�v�Ƃ����\���E�g�g�݂ɂȂ��Ă��邱�Ƃɕς��͂Ȃ��B

�u�s��Ƃ����C���t���X�g���N�`���[���\�z����@���{�،��̎���Ɋ֘A����Ǝ҂ɑ���@���v�Ƃ����\���ɂȂ��Ă���B

�����A�ŋ߂ł́A�����I�Ȋϓ_����A�����Ƃɑ���K�������荞�܂��悤�ɂȂ����B

���ꂪ�u�s��������̋K���v�ł���B

�u�s��������̋K���v���L�������u�s��@�v�Ɋ܂܂��Ƃ����߂ł���ł��낤�B

�����A�����I�E���_�I�ɂ́A�u�����Ƃ͕s����������s�������Ă��s���Ȃ��B�v�ƌ�����B

�Ȃ��Ȃ�A�����Ƃɂ�銔���̎���͏،���������Ŋ������Ă��邩�炾�B

���s�҂ɂ����J���͏،���������Ŋ������Ă���ȏ�A�����Ƃɂ�铊�����f���܂��،���������Ŋ�������B

�،�������ɂ͑S�Ă̓����Ƃ��Q���ł���킯�Ȃ̂ŁA���̓����Ƃ��\������o���������肷�邱�Ƃ͌����I�ɕs�\�Ȃ̂��B

�u�����I�E���_�I�E�����I�ɂ́A�،��̎���͎�������ɐs����B�v�A

���ꂪ�،�����@�͐̂́u������@�v�Ƃ������̂��������R�Ȃ̂��B

{kind=link}