2018年10月17日(水)

2018年9月7日(土)日本経済新聞

中古住宅に「履歴書」 成約価格など、取引透明に 国交省

(記事)

2018年10月15日(月)日本経済新聞

土地評価に新指標 所有者不明地、活用へ 国交省

(記事)

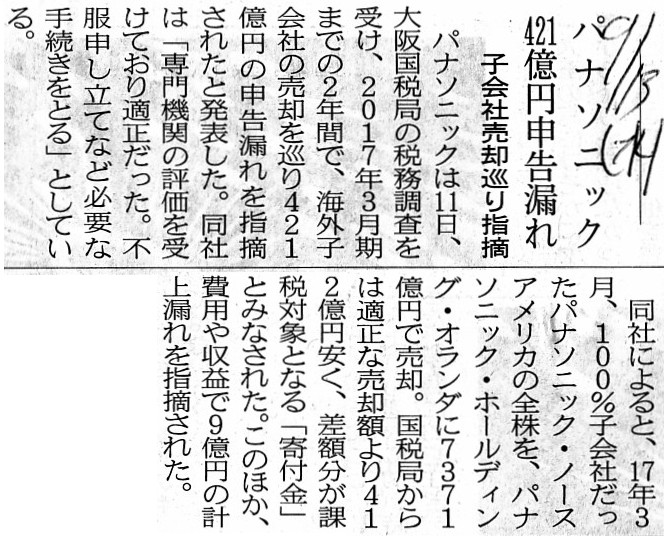

2018年9月12日(水)日本経済新聞

パナソニック 421億円申告漏れ 子会社売却巡り指摘

(記事)

経営者が最低限知っておきたい!

寄附金課税の税務

ttp://www.nagai-zeirishi.com/taxknowledge/image/201602.pdf

(ウェブサイト上と同じPDFファイル)

【コメント】

計3本の記事を紹介していますが、3本の記事には資産の「評価額」が論点になっているという共通点があります。

1つ目の2018年9月7日(土)付けの日本経済新聞の記事は、不動産の成約価格を誰もが参照できるようにする、という内容です。

2つ目の2018年10月15日(月)付けの日本経済新聞の記事は、国土交通省が土地の価値を評価する新しい指標を導入する、

という内容です。

3つ目の2018年9月12日(水)付けの日本経済新聞の記事は、株式の評価額がおかしいと国税庁から指摘をされた、

という内容です。

不動産のうち、土地に関しては、国が価格を決めることができます。

なぜなら、土地はその価値(土地からの便益)が変動するということがないからです。

しかし、不動産のうち、建物に関しては、国が価格を決めることはできません。

なぜなら、どのような建物を建てるのかは土地の所有者により大きく異なるからです。

その意味では、建物の価格に関しては、過去の実際の取引価格が取引の際の大きな指標になると言えると思います。

宅地建物取引業者が使う「REINS(レインズ)」と呼ばれる公的な情報仲介サービスは、

実務上は例えば国税庁が公示する「公示地価」の建物版という言い方をすることができるのでないかと思いました。

土地と比較すると、建物には建物に関連する極めて多くの付随情報があるわけです。

率直に言えば、土地には価格しかありません。

しかし、建物には、建築日付を始め、リフォーム実績や売買の履歴や成約価格の推移等があります。

戦前のように土地の上に建物を建てても土地の所有者は更地にして返還するという土地制度であればともかく、

現在のように中古住宅を売買するということを不動産取引上所与のこととするならば

それらの情報も国で管理をするべきだという考え方に行き着くと思います。

動産とは異なり、不動産に関しては登記という制度で所有権を管理するようにしているわけですが、

その理由は極めて実際的・実務的なこと(毎日の生活に直結している上に取引価格が極めて高額である)であるわけです。

実生活への影響度等を鑑みれば、トラブルが起きないように国が登記という制度を設けているわけです。

同様に、中古住宅の取引に関しても、実際的・実務的な観点から国が一定の管理をすることが求められるわけです。

土地とは異なり、中古住宅の取引価格を国が決めるのは難しい面があるとは思いますが、

国が中古住宅の過去の成約価格を管理して購入者が参照できるようにすることは登記制度同様に現実には非常に重要なことだと思います。

それから、土地であろうと建物であろうと、不動産は必ず所定の不動産業者を取引の相手方としなければならない、

という考え方に理論的にはなると思います(所定の不動産業者を通じなければ不動産登記ができないという制度であるべき)。

例えば、個人間で直接に不動産の贈与や売買をすることはできない、という考え方に理論的にはなると思います。

私がそのように考えた理由は、不動産の無償贈与の説明が付きづらいと思ったからです。

不動産の無償贈与を受けた場合、その不動産に住むことによって被贈与者は実生活上非常に大きな便益を享受できる一方、

その便益の享受に関しては「被贈与者は時価で贈与を受けたものと見なす」という回りくどい課税制度を別途用意せねばなりません。

「その便益を享受するためにはその所有者は所定の対価を支払った。」、という状態を実際上・実務上担保するべきだと思いました。

不動産の取引相手は所定の不動産業者のみであると定めれば、無償贈与の問題は自然と解決すると思いました。

また、そのように定めれば、登記に不備が生じることもありませんので、所有者不明の土地も生じないと思いました。

One idea is that a person can't transfer to another person

corporeal

property such as real estate from which he can enjoy benefits directly.

一つの案は、不動産のように人が直接その便益を享受できる有体物については他の人に譲渡することはできない、というものです。

それから、3つ目の2018年9月12日(水)付けの日本経済新聞の記事は、

「寄附金課税」と呼ばれる課税制度が論点になっているのだと思います。

「寄附金課税」に関しては、(これは比較的新しい課税制度なのだと思いますが)私は詳しくありませんので、

紹介している解説記事「経営者が最低限知っておきたい!

寄附金課税の税務」を読んで私自身勉強したところです。

「寄附金課税」について、一言だけ書きたいと思います。

まず最初に、「寄附金課税」がない場合の仕訳を考えてみましょう。

パナソニックが所有している「パナソニック・ノースアメリカ株式」の帳簿価額を仮に5000億円だとします。

「寄附金課税」がない場合、パナソニックとパナソニック・ホールディングス・オランダの仕訳はそれぞれ次の通りです。

①パナソニックの仕訳

(現金) 7371億円 / (パナソニック・ノースアメリカ株式) 5000億円

(株式売却益) 2371億円

②パナソニック・ホールディングス・オランダの仕訳

(パナソニック・ノースアメリカ株式) 7371億円 / (現金) 7371億円

ところが、国税庁は、パナソニック・ノースアメリカ株式の適正な売却額は7371億円よりも412億円高い7783億円だと指摘をした、

と記事には書かれています。

「パナソニック・ノースアメリカ株式の時価は7783億円だ」と国税庁は指摘をしているわけです。

そして、「時価で取引をしたものと見なす」(そのような課税制度となっている)と国税庁は指摘をしているわけです。

このように、「資産には所定の時価がある」という考え方に基づき課税を行うことを「寄附金課税」というのだと思います。

国税庁は、パナソニックに対し、正しい仕訳は次のようになるはずだと指摘をしたのだと思います。

①´パナソニックの仕訳

(現金) 7371億円 / (パナソニック・ノースアメリカ株式) 5000億円

(寄附金) 412億円 (株式売却益) 2783億円

②´パナソニック・ホールディングス・オランダの仕訳

(パナソニック・ノースアメリカ株式) 7783億円 / (現金) 7371億円

(受贈益) 412億円

株式売却益の金額は、2371億円ではなく、2783億円だと国税庁は指摘をした、ということなのでしょう。

「仕訳①」と比較をすると、株式売却益の相手方勘定科目が寄附金勘定ということになるのだと思います。

簡単に言えば、目的物の評価額を当局から決められると、寄附をした方にも課税をされるということになるわけです。

寄附を受けた方は差額に相当するだけの便益を得ることができたという見方をすることができるのですが、

寄附を行った方は特段便益を得てはいないわけです。

寄附を行った方に課税をするというのは全くおかしな話なのだと思います。

改めて考えてみたのですが、上記の「仕訳①´」と「仕訳②´」は、

次のような取引を行ったものを見なしているということなのだと思います。

①´´パナソニックの仕訳

(現金) 7783億円 / (パナソニック・ノースアメリカ株式) 5000億円

(株式売却益) 2783億円

(寄附金) 412億円 (現金) 412億円

②´´パナソニック・ホールディングス・オランダの仕訳

(パナソニック・ノースアメリカ株式) 7783億円 / (現金) 7783億円

(現金) 412億円

(受取寄附金) 412億円

パナソニックはパナソニック・ホールディングス・オランダに対しパナソニック・ノースアメリカ株式を7783億円で売却したのだが、

その後グループ内の資金の融通ということで412億円は返金することにした。

また、パナソニック・ホールディングス・オランダはパナソニックからパナソニック・ノースアメリカ株式を

7783億円で取得したのだが、その後グループ内の資金の融通ということで412億円を受け取った。

仕訳を書きますと、「そのような取引を行ったものと見なしているということなのだろう。」と想像はできるのですが、

そもそもパナソニックは現金を7371億円しか受け取っていません(実際に返金をしたというわけでは決してない)し、

そもそもパナソニック・ホールディングス・オランダは現金を7371億円しか支払っていません(その後現金を受け取ってはいない)。

上記のような取引を行ったものと見なすのはやはり無理がある(つまり、「寄附金課税」という考え方はおかしい)と思います。

元来的な考え方を書きますと、「時価」というのは取引によって決まるのです。

取引価格のことを「時価」と呼ぶわけです。

土地を除けば、取引の前に「時価」があるなどという話はないわけです。

取引の前に「時価」がある資産というのは、元来的には土地だけなのです。

「時価」というのは、取引の前提ではなく、取引の結果なのです。

{kind=link}

{kind=link}