2018年10月3日(水)

厳しさ増す地銀経営 上 金融技術、競争環境を一変

他業態・海外企業と競合も

ポイント

○借り入れ需要減で再編だけでは存続困難

○ビッグデータ分析で企業の格付け可能に

○資金需要の創出や起業促す取り組み必要

(記事)

2018年10月2日(火)日本経済新聞 経済教室

鹿野 嘉昭 同志社大学教授

厳しさ増す地銀経営 下 自由化対応先送り ツケ重く

預金・店舗網の削減 検討を

ポイント

○再編は当座の費用削減策にとどまる恐れ

○自前主義脱却し外部専門家の活用も重要

○政府は地銀の構造的対策促す体制整備を

(記事)

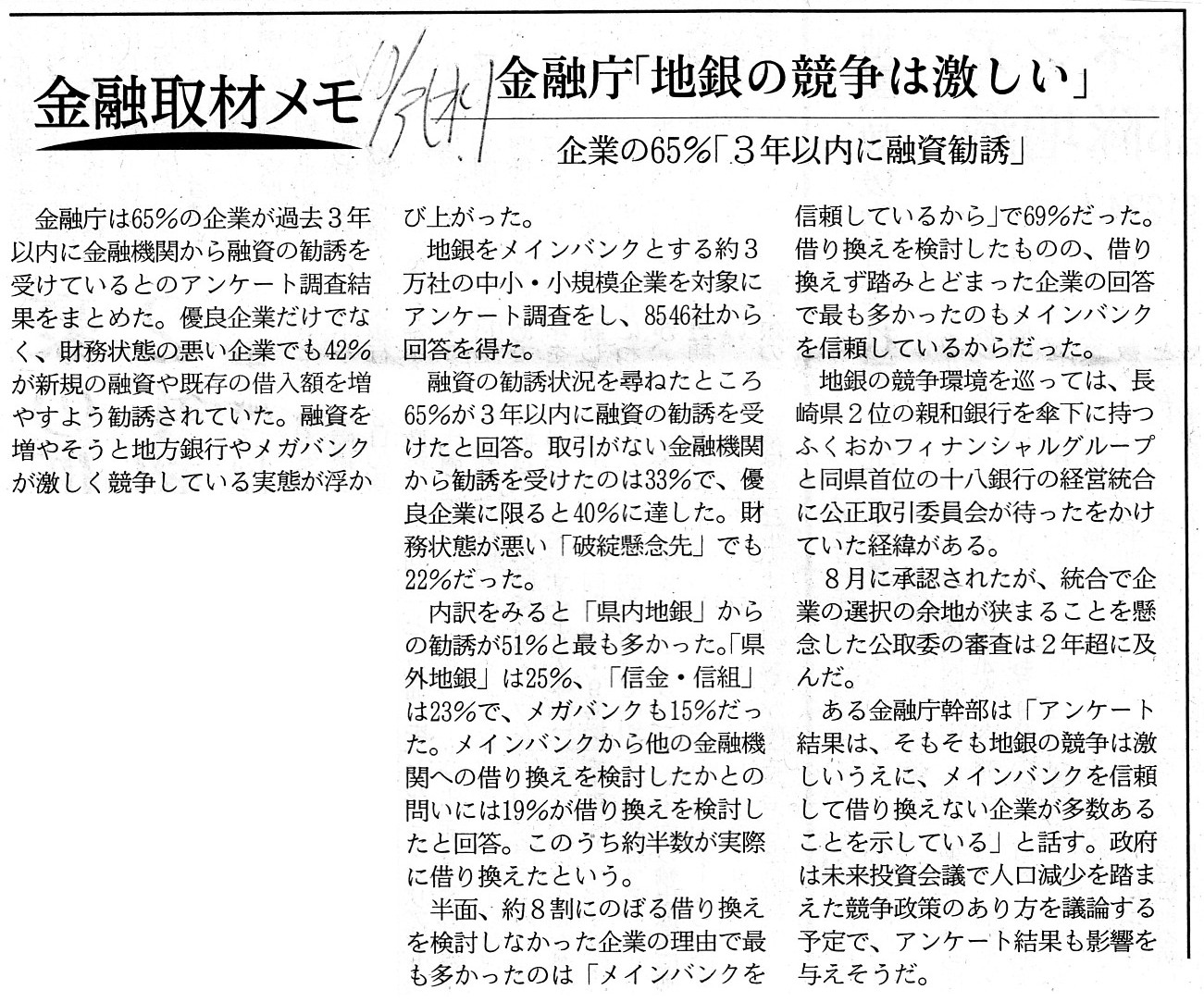

2018年10月3日(水)日本経済新聞

金融取材メモ

金融庁「地銀の競争は激しい」 企業の65%「3年以内に融資勧誘」

(記事)

>日本で貸出業務の申請をする可能性もある。

「銀行 貸出業務 申請」というキーワードで検索する限り、日本では、会社が貸出業務を営むために金融当局に対して申請をする、

ということはしないのではないかと思います。

以前も書きましたが、銀行法はあくまで「預金者保護」を目的としています。

すなわち、預金を預かる業務を営むためには、会社は金融当局に対して開業の申請をしなければならないのですが、

貸出業務を営むために会社が金融当局に対して何らかの申請をする、ということはないのではないかと思います。

貸出業務に関しては、日本では貸出金利に関する規制があるだけだと思います。

貸出業務の営業を開始するに際し会社が金融当局に対して開業の申請をするということは、日本ではしないのではないかと思います。

簡単に言えば、貸出業務を営むこと自体は日本では自由(金融当局に対して申請は必要ない)なのだと思います。

ただ、「銀行 貸出業務 申請」というキーワードで検索を進めていましたら、次のような規制があることは分かりました。

貸金業(ウィキペディア)

ttps://ja.wikipedia.org/wiki/%E8%B2%B8%E9%87%91%E6%A5%AD

>事業には、貸金業法第3条に基づく国(内閣総理大臣)あるいは都道府県知事への登録が必要となる。

貸金業法という法律があり、貸金業法に基づき貸出業務を営むために会社や自然人は一定の登録が必要であるとのことです。

手許現金が豊富な海外の有力企業が日本において貸出業務に参入するためには、貸金業法に基づく登録が必要となるようです。

銀行法は、「預金者保護」を目的としていますので、銀行法が適用される会社が貸し出しを行う際に営業上の規制を課している

わけですが、それは銀行による貸出業務の開業や参入とは別の議論であるわけです。

すなわち、銀行法は、「貸し出しの原資が預金である場合のみ」に関して貸出業務について一定の規制を課しているわけです。

銀行法は、「貸し出しの原資が預金ではない場合」に関しては、貸出業務について規制を課してはいないのです。

つまり、会社が預金を一切預かっていない場合に営む貸出業務については、貸出業務に関する銀行法上の規制はないのです。

それから、6年前の記事になるのですが、ゆうちょ銀行が貸出業務に参入するために金融庁と総務省に認可を申請した、

という記事を紹介したいと思います↓(下の方にあります2012/9/3付の日本経済新聞の記事のことです)。

この記事を読みますと、会社や自然人が貸出業務を営むためには金融当局に対する申請が必要なのではないか、

と思ってしまうかもしれませんが、その考え方は実は間違いです。

上記の通り、会社や自然人が貸出業務を営むためには金融当局に対する申請は必要ありません。

ではなぜゆうちょ銀行は貸出業務に参入するために金融庁と総務省に認可を申請したのかと言いますと、

いわゆる「郵政民営化」(そして民営化後の特殊な規制)が理由というだけなのです。

ゆうちょ銀行が新たな業務に参入するためには、政府の郵政民営化委員会による審議が必要となっているわけです。

ゆうちょ銀行はこの時、銀行法や貸金業法といった金融業に関連する法律に基づく申請を当局に対して行ったのではなく、

純粋に「郵政民営化」に関連する法律に基づく所定の手続きを遂行した、というに過ぎないのです。

一般的には、会社や自然人が貸出業務を営むためには金融当局に対する申請は必要ないのです(貸金業法上の登録のみ必要)。

それにしても、ゆうちょ銀行は2012年にもなって融資業務への新規参入を申請していることからも分かる通り、

従来郵便局(郵便貯金)は融資業務を一切行っていなかったわけです。

すなわち、従来郵便局(郵便貯金)は受取利息(貸出金利息)を一切稼得したことがないわけです。

下の方にリンクを貼って紹介しています株式会社ゆうちょ銀行の有価証券報告書の損益計算書を見てみますと、

「経常収益」(一般の事業会社でいうところの「売上高」)の約8割が「有価証券利息」(国債の保有による受取利息)

となっています。

銀行の「経常収益」の中心的項目である「貸出金利息」は、株式会社ゆうちょ銀行では「経常収益」の約0.7%しかありません。

株式会社ゆうちょ銀行は、さしずめ「国債を保有し有価証券の運用を行う『投資ファンド』」といったところでしょう。

一投資家として「投資ポートフォリオ」という観点から言えば、株式会社ゆうちょ銀行へ預金を預けている預金者は、

株式会社ゆうちょ銀行へ預金を預けるのではなく、預金者自身が国債を購入し保有するようにするべきなのです。

なぜならば、株式会社ゆうちょ銀行への預金と国債の保有とはリスクの大きさは同じである一方(当然どちらもリスクフリーです)、

「有価証券利息(国債の利息)>貯金利息」だからです。

「有価証券利息(国債の利息)>貯金利息」だからこそ、株式会社ゆうちょ銀行の経営は成り立っているのです(今年も黒字です)。

株式会社ゆうちょ銀行へ預金を預けているあなたは今、「有価証券利息(国債の利息)−貯金利息」という差額を

寛大にも株式会社ゆうちょ銀行へ毎年寄付をしているのです。

あなた自身が国債を購入し保有するようにすれば、貯金利息との差額はあなたのものです。

両者の金額に10倍もの差がありますが、国債の利率は1%、貯金の利率は0.1%、といったところでしょうか。

あなたはこの差額を株式会社ゆうちょ銀行へ寄付しているようなものなのです。

投資家として投資利益の最大化を目指すのであれば、投資ポートフォリオの見直しを推奨します。

また、理論的には、わざわざ私が投資ポートフォリオの見直しを推奨しなくても、投資家自身が既にそうしているはずなのです。

理論的には、株式会社ゆうちょ銀行は銀行業の本質的収益源である「貸出」を行うようしなければならないのです。

なぜならば、銀行業においては、利息の大小関係は、「貸出金利息>有価証券利息(国債の利息)>貯金利息」となるからです。

理論的には、株式会社ゆうちょ銀行が「貸出」を行わない場合は(国債を保有するだけである場合は)、

預金者自身が国債を保有するという投資ポートフォリオの組み換えが自発的・自動的に行われる(一種の「裁定」"arbitration")のです。

実務上は、国債は元本金額単位でしか換金できない(さらには、国債という有価証券の買い手も別途必要である)一方、

預金は1円単位で現金をいつでも引き出せる(預金は始めから自分のお金)という実生活上の利便性に違いがあることから、

たとえ「有価証券利息(国債の利息)>貯金利息」であっても投資家は株式会社ゆうちょ銀行にお金を預けているだけなのです。

また、実務上は上記のような実生活上の利便性に違いがあることから、

利息の大小関係が自然と「有価証券利息(国債の利息)>貯金利息」の状態になる、という言い方も論理的にはできると思います。

銀行がアマゾンに敗北するのはいつか?

決済、融資などへ着々と進出の背景

(ビジネス+IT 2017/12/04)

ttps://www.sbbit.jp/article/cont1/34284

上記の記事を読みますと、日本同様、米国でも銀行は「貸出」でなく「預金」で定義されるようです。

すなわち、日本同様、米国でも銀行業に関する法律は「預金者保護」を目的としているようです。

したがって、米国の現行法においても、日本同様、例えば米アマゾンは、新規に米国内で銀行を設立することもできますし、

豊富な手許現金を原資に自社自身が米国内で会社や自然人に対する貸出業務を営むこともできるのだと思います。

株式会社ゆうちょ銀行

2018年6月21日

平成30年(2018年)3月期 通期 有価証券報告書

ttps://ssl4.eir-parts.net/doc/7182/yuho_pdf/S100D6UV/00.pdf

(ウェブサイト上と同じPDFファイル)

「損益計算書」の「経常収益」と「経常費用」

ゆうちょ銀、住宅ローンなど参入へ認可申請 金融庁などに 13年4月開始目指す

日本郵政グループのゆうちょ銀行は3日、個人・法人向け融資など新規業務に参入するため、金融庁と総務省に認可を申請した

と発表した。かんぽ生命保険も学資保険の見直しの認可を求めた。政府の郵政民営化委員会による審議を経て、来年4月の開始を

目指す。将来の株式上場に向けて収益力を強化する狙いだが、民間金融機関からは「民業圧迫」との不満が出る公算が大きい。

ゆうちょ銀が認可申請したのは(1)住宅ローンなど個人向け融資(2)住宅ローンに伴う火災保険など損害保険の募集

(3)法人向け融資――の3業務。

住宅ローンでは個人事業主や高齢者、女性など民間が積極的に取り組んでこなかった顧客層を中心に扱うほか、

サラリーマン向けの商品も投入する。教育・自動車など無担保ローンも手掛ける方針だ。法人向けローンでは民間銀行と

協調融資してきた上場企業や、「ふるさと小包」を手掛ける中小企業を貸出先に想定している。

ゆうちょ銀は2008年5月にスルガ銀行と提携して住宅ローンの仲介を開始、これまでの実績は2000億円を超えている。

資金の7割以上を国債で運用する現行のビジネスモデルは利ざやが小さく、金利変動リスクも大きいとみており、

本体による融資参入を準備してきた。

かんぽ生命は学資保険で子どもの死亡保障を減らし、民間に比べて割高な保険料を引き下げることで、

取り扱いの拡大を目指す考えだ。

政府の郵政民営化委員会は8月上旬、金融2社の新規業務参入は、他金融機関との提携による取扱実績がある業務なら

「調査審議を開始する支障はない」とする所見を公表するなど、業務拡大を容認する姿勢を示してきた。

民間金融機関は「金融2社に政府出資が残る限り、公正な競争条件が確保されない」と反発している。

(日本経済新聞 2012/9/3付)

ttps://www.nikkei.com/article/DGXNASFS0302M_T00C12A9EE8000/

>地銀は大正期、530行を超えていた。

>その後、政府は1県1行主義に基づく銀行合同政策を推進し、第2次世界大戦を経て現在の64行に再編された。

>そうしたなか、地銀界においては本店所在地を除いて他府県には原則進出しないという相互不可侵が暗黙のうちに確立された。

>その結果、個々の地銀においては郡部を中心に地域独占という極めて住み心地のよい環境が醸成され、

>経営意識を弛緩(しかん)させる方向で作用してきたことも見逃せない。

現在のような地方銀行が形作られてきた背景には、政府が1県1行主義に基づく銀行合同政策を推進したことがあったとのことです。

ただ、1県1行主義から考えると、現在のような第二地銀や信用金庫の存在が説明が付かないようにも思いました。

金融当局は、実際には、第二地銀や信用金庫までをも含めて金融機関の再編を主導していくことができるのではないかと思いました。

それから、記事には、地方銀行の「預金」と「貸出」や経営改善策について、次のように書かれています。

>第1は、預金を減らすことである。

>預金で集めたお金のうち貸し出しで運用されている割合を示す指標として、預貸率がある。

>地銀の預貸率は現在70%前後で、20年前と比べて1割ほど低下している。

>貸出金が伸びない一方で預金が順調に増えているからである。

>残りは国債や外債などで運用される。

先ほどの株式会社ゆうちょ銀行の損益計算書を見ても分かりますように、

「有価証券利息(国債の利息)>貯金利息」の状態ではあるわけです。

現在のところ、国債の利率は貯金の利率の10倍もあります(正確には計算していませんがスプレッドは0.9%前後でしょう)ので、

どうしても貸出先がないのなら国債で運用するのも銀行経営上は一案だ(少なくとも一定の差額(利益)は得られる)と思います。

何もわざわざ預かっている預金を減少させるような方策を考える必要は全くないと思います。

「預金者保護」の観点から言えば、銀行がリスクの高い有価証券に投資をするのは間違いです。

また、記事では、証券会社の口座のような資金総合口座を銀行が提供することが提唱されていますが、

「預金者保護」の観点から言えば、その場合「預かり資産」は分別管理されることになるわけですが、

「預かり資産」が銀行の貸借対照表や損益の状況に影響を及ぼさないのならば、

銀行が「預かり資産」を証券会社のように預かること自体は「預金者保護」の観点には反しないのかもしれないと思いました。

ただ、資金総合口座を提供したことに伴い、何らかの損失が銀行に発生する可能性があるのならば、

やはり銀行が「預かり資産」を預かることは「預金者保護」の観点から言えば間違いだと言わねばならないと思います。

最後に、2018年10月3日(水)付けの日本経済新聞の記事を読みますと、地方銀行やメガバンクは、近年になって、

中小・小規模企業を対象に新規の融資や既存の借入額を増やすよう勧誘をしている、と書かれています。

記事には、メインバンクから他の金融機関への借り換えを検討したかとの問いとその回答に関連して、次のように書かれています。

>約8割にのぼる借り換えを検討しなかった企業の理由で最も多かったのは

>「メインバンクを信頼しているから」で69%だった。

多くの企業がメインバンクから他の金融機関への借り換えを行わない理由は、

「メインバンクを信頼しているから」であるとのことです。

確かに、現実には、そのような信頼関係のようなことが実務上は重要であるのだろうと思います。

国債の利率は貯金の利率の10倍もあるにも関わらず、

自らが国債を購入するということはせずに投資家が株式会社ゆうちょ銀行の預金にお金を預けている理由は、

実生活上の利便性に違いがあることの他に、株式会社ゆうちょ銀行を信頼しているから、

というようなことも現実にはあるのかもしれないなと思いました。

国債の利率は貯金の利率の10倍もあるにも関わらず、

自らが国債を購入するということはせずに投資家が株式会社ゆうちょ銀行の預金にお金を預けている理由は、

"lazy"(怠惰)の結果ではなく、"easy"(気楽)だからなのかもしれません。

あくまで自分のお金を運用するという場合は、金銭的な投資利益の最大化を第一に考えるのではなく、

実生活上の利便性や信頼関係等をも踏まえたトータルの便益を第一に考えるべきだ、

というのもまた1つの現実的な答えなのだと思いました。

{kind=link}

{kind=link}

{kind=link}