2018年9月14日(金)

2018年9月14日(金)日本経済新聞

M&A 費用計上検討 買収額の上乗せ分「のれん」 国際会計基準 日本勢、14兆円減益要因

(記事)

2018年9月14日(金)日本経済新聞

国際会計基準審議会議長 フーガーホースト氏

のれん償却、国際会計基準でも検討 甘い評価、投資家に損失

欧米は定期計上に距離 業績影響

軽減の思惑

(記事)

2018年9月14日(金)日本経済新聞

きょうのことば

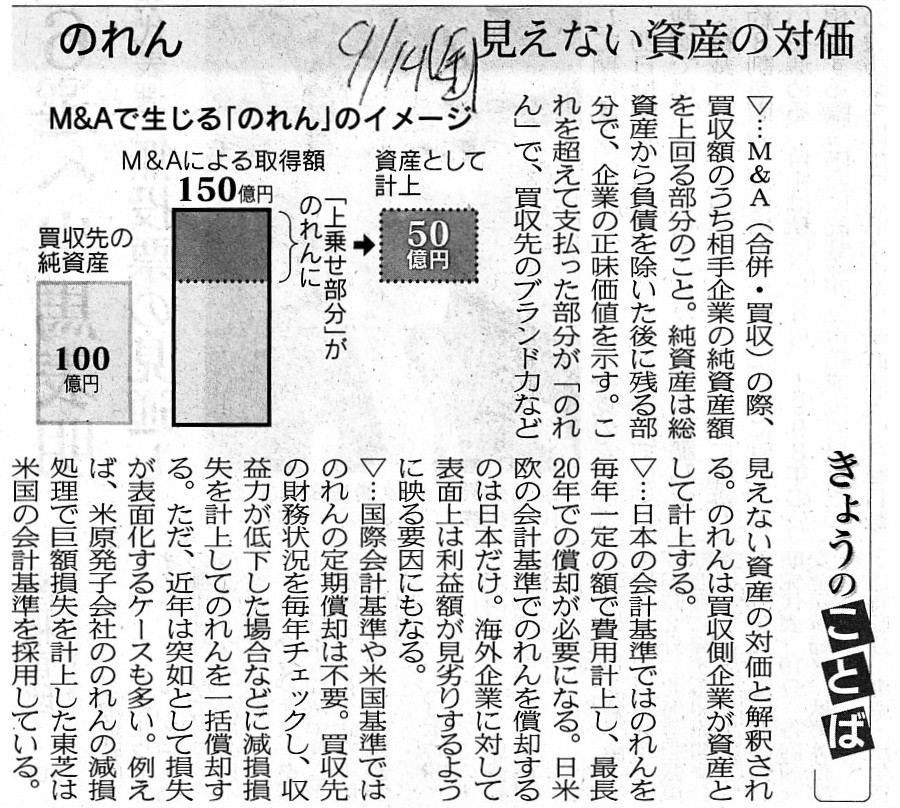

のれん 見えない資産の対価

(記事)

【コメント】

IFRS(国際会計基準)の改正が策定当局により検討されており、連結上ののれんを規則的に償却する規定とするとのことです。

現行のIFRSの規定では、連結上ののれんは毎期必要に応じ減損処理を行うのみ(減損テストを行うのみ)となっているようです。

会計理論上は、「連結上ののれんは一切償却しない。」が結論です。

買収先企業の純資産(簿価)は買収先企業の株式の価値を表しているわけでは全くありません。

買収先企業の純資産(簿価)よりも高い価額で株式を買ったからと言って必要以上に高い価格で買ったということにはなりませんし、

買収先企業の純資産(簿価)よりも安い価額で株式を買ったからと言って割安な価格で買ったということにもなりません。

買収先企業の純資産(簿価)と買収先企業の株式の価値は、全く関係がないのです。

買収先企業の純資産(簿価)が解散価値を表しているわけでもありません。

買収先企業の純資産(簿価)は100円なのだが、自社では買収先企業の株式の価値は130円と算定しているところ、

株式市場では株価が110円で推移しているので、10円のプレミアムを付けて自社で買収先企業の株式120円で買った、という場合、

会計上は20円の連結上ののれんが計上されることになりますが、買収者から見るとむしろ安く買うことができた、と言えるわけです。

M&A(グループ経営)の文脈では、一投資家にとってはある株式の価値は110円でも、

連結子会社化後のグループ経営を鑑みれば買収者にとってはその株式の価値は130円になる、

ということは実務上全くあり得ることなのです。

M&A(グループ経営)の文脈では、一投資家と買収者とでは、

株式の本源的価値の算定の前提が異なる(つまり、一投資家に比べ、買収者はグループ経営による価値の増分を加味できる)、

ということが実務上全くあり得るのです。

元来的な証券投資としては、投資家毎に株式の本源的価値の算定の前提が異なるというのは証券制度上根本的に間違っていること

なのですが、現代経営と言いますか、M&A(グループ経営)の文脈では、

投資家毎に株式の本源的価値の算定の前提が異なるということがあり得る(一投資家は経営しないが買収者は経営するから)のです。

要するところ、たとえ会計上は連結上ののれんが計上されたとしても、

経営上は株式の価値に金額を上乗せして買ったなどということには全くならないわけです。

また、「株式の取得価額」が「株式の価値」(=買収者が算定した株式の価額)を表しているわけでもないわけです。

むしろ、「株式の取得価額」は、「株式の価値」(=買収者が算定した株式の価額)未満であるわけです。

なぜならば、「株式の価値」(=買収者が算定した株式の価額)以上の価格で株式を取得する買収者はいないからです。

「株式の取得価額」が買収先企業の資産の価値を表しているわけでも何でもないわけです。

つまり、「株式の取得価額」は買収先企業の無形資産を構成したり買収の結果生じる超過収益力を表現したりはしないのです。

「株式の取得価額」は、買収先企業の資産価値とは無関係に、ただ単に株式の売り手との交渉・合意の結果決まるだけなのです。

すなわち、「株式の取得価額」は、実は買収先企業の資産価値から独立している(会計上の論理的つながりはない)ものなのです。

投資家(買収者も含む)が算定した買収先企業の株式の価値と買収先企業の資産の価値とは直接的に関連がありますが、

「株式の取得価額」(取引成立価格)と買収先企業の資産の価値とは関係がないのです。

投資家(買収者も含む)が算定した買収先企業の株式の価値と買収先企業の将来キャッシュフローとは直接に関連がありますが、

「株式の取得価額」(取引成立価格)と買収先企業の将来キャッシュフローとは関係がないのです。

繰り返しますが、「株式の取得価額」は、実は買収先企業の資産価値から分離している(会計上の論理的つながりはない)のです。

したがって、連結上ののれんの金額は特段何を表しているわけでもない(純資産の簿価と投資金額との差額というだけ)のです。

さらに言えば、上場株式に関する一般論としては、実は株価は株式の公正な価値を表しているわけではないのです。

株式に公正な価値というのもは存在せず、敢えて株式の価値と呼ばれるものに関して言うならば、

それぞれが算定した金額が各投資家毎にある、というだけなのです。

{kind=link}

{kind=link}

{kind=link}