2018年8月29日(水)

August 23, 2018

Alibaba Group Holding Limited

Alibaba Group

Announces June Quarter 2018

Results

ttps://www.alibabagroup.com/en/news/press_pdf/p180823.pdf

(ウェブサイト上と同じPDFファイル)

IFRS基礎講座

IFRS第2号「株式に基づく報酬」(あずさ監査法人)

ttps://assets.kpmg.com/content/dam/kpmg/jp/pdf/jp-ifrs-share-based-payment-1701.pdf

(ウェブサイト上と同じPDFファイル)

株式報酬取引に関する会計処理における配分基礎

(早稲田大学リポジトリ(ttps://waseda.repo.nii.ac.jp/)で検索してください。)

(ウェブサイト上と同じPDFファイル)

【コメント】

中国の電子商取引(EC)最大手であるアリババ集団の2018年4〜6月期の決算は、前年同期と比べて、

売上高は61%増と好調だったのですが、持分法適用関連会社であるアント・フィナンシャルに関連する

特別損失を計上した結果、純利益は41%減となった、とのことです。

持分法適用関連会社であるアント・フィナンシャルに関連する特別損失について、記事には次のように書かれています。

>アリババは2月、馬雲会長らが保有していたアントを同社の持ち分法適用会社とした。

>アントの企業価値の評価が高まり、アント株式を持つ従業員へ会計上の支払い義務が発生。

>これによって損失が生じたという。

持分法適用関連会社であるアント・フィナンシャルに関連する特別損失が具体的にどのような損失なのか、

全く想像も付きませんので、アリババが開示している決算資料を見てみました。

すると、14/32ページにこの損失に関する説明が記載されていましたので、引用して訳してみたいと思います。

Share-based compensation expense related to Alibaba Group share-based awards

granted to our employees

in this quarter remained relatively stable as

compared to the previous quarter.

We expect that our share-based compensation

expense will continue to be affected by changes

in the fair value of our

shares, our subsidiaries' share-based awards and the quantity of awards

we

grant to our employees and consultants in the future.

Share-based

compensation expense related to Ant Financial share-based awards granted to our

employees

increased significantly in this quarter compared to the previous

quarter,

mainly due to the increase in fair value of such awards as the

valuation of Ant Financial increased significantly.

Furthermore, we expect

that our share-based compensation expense related to these awards

will

continue to be affected by future increases in the valuation of Ant

Financial,

although any such increase will be non-cash and will not result in

any economic cost or equity dilution

to our shareholders.

【参謀訳】

株式報酬に関する費用

弊社従業員に対し付与されているアリババ・グループ株式による賞与に関連する株式報酬に関する費用は、当該四半期に、

前四半期と比較して比較的安定したままでした。

弊社の株式報酬に関する費用は、①弊社株式の公正価値の変動や②弊社子会社の株式による賞与や

③将来に弊社従業員とコンサルタントに対して付与する賞与の分量に影響を受け続ける見通しとなっています。

弊社従業員に対し付与されているアント・フィナンシャル株式による賞与に関連する株式報酬に関する費用は、

前四半期と比較すると、当該四半期に著しく増加しました。

その主な原因は、アント・フィナンシャルの企業価値が著しく増加したのに伴い上記賞与の公正価値が増加したことです。

さらに、アント・フィナンシャルの企業価値が今後も増加することに伴い、上記賞与に関連する弊社の株式報酬に関する費用は、

今後とも影響を受け続ける見通しとなっています。

ただし、上記賞与に関連する弊社の株式報酬に関する費用は全て非資金費用でありますし、また、当該費用は、

弊社株主様にとって経済的な損失となるものでは何らありませんし持分が希薄化されるものでもありません。

(借方)資産または費用 XXX (貸方)資本 XXX

「資本」とだけ書かれてあり、具体的な勘定科目は記載されていません。

ただ、この仕訳で言う「資本」とは、より具体的には「資本金」勘定のことを指しているのかもしれないなとふと思いました。

現金の払い込みは全く行われていないにも関わらず、資本金が増加するというのは極めておかしな会計処理だと思います。

また、「株式報酬取引に関する会計処理における配分基礎」の解説資料を見てみますと、

アリババ・グループの株式報酬は「株式増価受益権(Stock

Appreciation Rights)」(SAR)に該当すると思います。

「株式増価受益権(Stock Appreciation

Rights)」(SAR)については、次のように説明されています(1/20ページ)。

>(b)SAR に関する会計処理については、SAR が負債として規定され、SAR

取引を金融商品取引の一形態ととらえ、

>毎期、報酬費用の再測定を行うという会計処理が導かれるとされる(3)。

ただ、株式の現物を付与する場合は、結局「株式増価受益権(Stock Appreciation

Rights)」ではないようにも思います。

株式報酬取引に関する会計処理は、一定の規定は整備されているものの、理論的ではない部分があるのではないかと思いました。

また、最初に紹介している「IFRS基礎講座

IFRS第2号「株式に基づく報酬」(あずさ監査法人)」には、

次のような興味深い解説が載っていました↓。

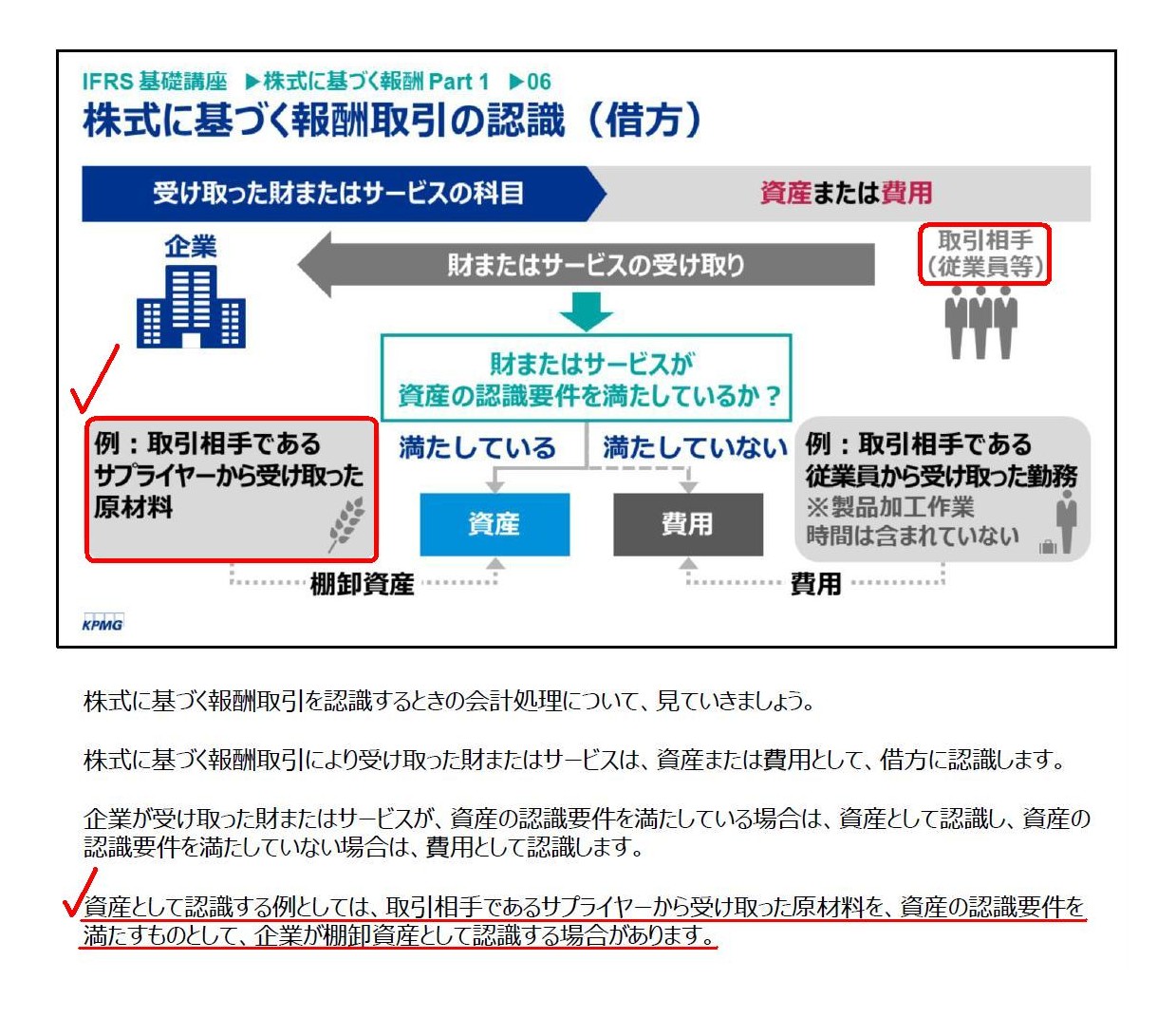

株式に基づく報酬取引の認識(借方)

(9/22ページ)

株式報酬に関しては、従業員(権利付与対象者)のことを「取引相手」と表現するようです。

株式報酬の議論では、仕入先同様、会社の従業員を「取引相手」(社外の取引の相手方)と捉えているわけです。

理屈では、仕入先(製品の製造委託先等々)に対して目的物の対価(=商品代金)を株式で支払うことも全く考えられるわけです。

Just as suppliers are all outside parties, employees of a company are all

"outside employees."

仕入先は全て社外の関係者であるように、会社の従業員は皆「社外従業員」なのです。

{kind=link}