2018年8月28日(火)

2018年8月28日(火)日本経済新聞

きょうのことば

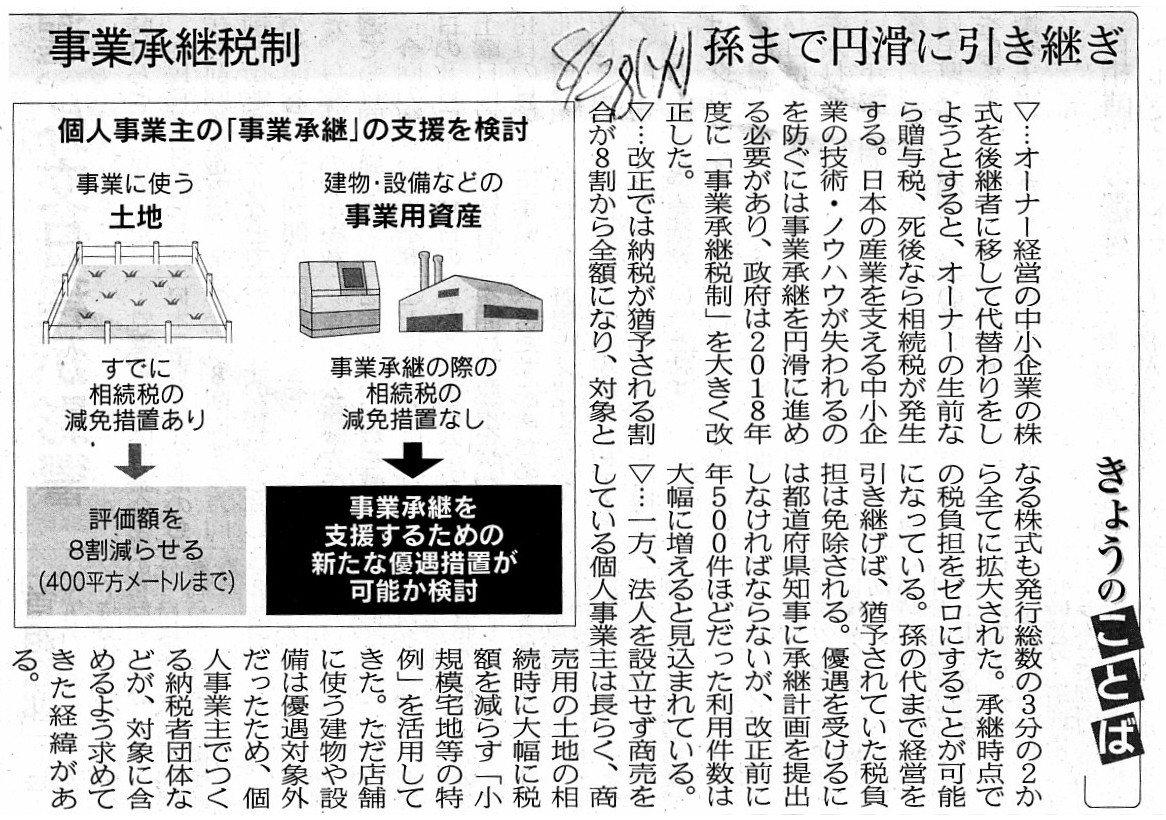

事業承継税制 孫まで円滑に引き継ぎ

(記事)

2018年8月28日(火)日本経済新聞

相続税 長期保有促す 売却の税優遇期限 撤廃 金融庁要望

(記事)

>売った土地建物の中には相続や贈与により取得したものもあります。

>この場合の取得費は、死亡した人や贈与した人がその土地建物を買い入れたときの購入代金や購入手数料などを基に計算します。

>注) 取得費が分からない場合などには、取得費を売った金額の5%相当額とすることができます

No.3258 取得費が分からないとき [平成29年4月1日現在法令等]

(国税庁)

ttps://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3258.htm

>売った土地建物が先祖伝来のものであるとか、

買い入れた時期が古いなどのため取得費がわからない場合には、

>取得費の額を売った金額の5%相当額とする ことができます。

>

また、実際の取得費が売った金額の5%相当額を下回る場合も同様です。

No.3267 相続財産を譲渡した場合の取得費の特例

[平成29年4月1日現在法令等](国税庁)

ttps://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3267.htm

>この特例は、相続により取得した土地、建物、株式などを、一定期間内に譲渡した場合に、

>相続税額のうち一定金額を譲渡資産の取得費に加算することができるというものです。

相続で取得した不動産の「取得費・取得時期」は?

(Creabiz 2017年3月14日)

ttp://www.creabiz.co.jp/shisanzei/%E7%9B%B8%E7%B6%9A%E3%81%A7%E5%8F%96%E5%BE%97%E3%81%97%E3

%81%9F%E4%B8%8D%E5%8B%95%E7%94%A3%E3%81%AE%E3%80%8C%E5%8F%96%E5%BE%97%E8%B2%BB%E3%83%BB%E5

%8F%96%E5%BE%97%E6%99%82%E6%9C%9F%E3%80%8D%E3%81%AF.html/

>1.相続で取得した場合の「取得価額・取得時期」は?

>通常の不動産取得日は、土地建物を「実際購入した日」となりますが、相続で引き継いだ場合は相続日?でしょうか?

>違います。被相続人等の「実際取得時期や取得価額」がそのまま引き継がれます。(所得税法60条)

【コメント】

紹介している3つ目の日本経済新聞の記事を読んでいて、気になった点がありますので一言だけコメントします。

個人投資家が相続で取得した株式の譲渡時の課税関係について、記事には次のように書かれています。

>相続後3年以内に限って株式の売却益から相続税分を差し引ける特例を改め、税優遇の期限をなくしたい考えだ。

>親から子が上場株式を受け継ぐ場合、相続時期の株価に応じて相続税が発生する。

>現状では、相続から3年以内であれば売却益からこの相続税分を差し引くことができる。

>だが、3年を超えて売却すると相続税分は考慮されず、相続税と所得税の「二重課税」となるため、

>税負担を和らげたい相続人の株式売却を助長しているとの指摘があった。

記事を読んで、私はすぐに、相続人による相続財産の取得価額は「相続税評価額」になるのではないか、と思いました。

相続人は、「相続税評価額」に相当する金銭的価値がある財産を相続する(=何らの対価を支払うことなく取得する)からこそ、

相続時に「相続税評価額」を課税標準とする相続税(実質的には所得税)を支払うわけです。

「相続税評価額」とは、「その財産を今すぐ譲渡するとしたらいくらの金額の対価を受け取ることができるのか?」を

金銭で表現したものであり、一般的には「その財産の時価」が「相続税評価額」となっています。

「相続税評価額」とは、相続財産の相続時点における金銭的価値を表しているわけです。

したがって、相続人は、「相続税評価額」に相当する金銭的価値のある財産を

被相続人から何らの対価を支払うことなく取得するからこそ、「相続税評価額」を一種の受贈益として認識するわけであり、

その結果、相続人による相続財産の取得価額は「相続税評価額」となる、と私は思ったわけです。

しかし、今日改めて「相続 財産 取得価額」というキーワードでインターネットで検索をしてみましたところ、

現行の税法の規定では、実際の課税関係は全く異なっていました。

相続人による相続財産の取得価額は被相続人による取得価額がそのまま引き継がれる、という取扱いになっているとのことです。

このような取扱いをするのであれば、記事に書かれていますように、

相続人は相続財産を譲渡した際には被相続人の取得価額を税務当局に申告することになります。

このような取扱いでは、確かに、相続税分が考慮されず、概念的には相続税と所得税の「二重課税」の状態だと言えると思います。

しかし、率直に言えば、現行の税法の相続財産に関する規定は完全に間違っていると思います。

相続人が相続時に相続税を支払ったということは、相続人自身が「相続税評価額」の財産を取得したということであるわけです。

すなわち、相続税が支払われたことにより、被相続人の取得価額は相続人には関係がなくなった、と理論的には考えるべきなのです。

相続人が相続税を支払ったことで相続財産は相続人固有の財産となった、と理論的には考えるべきなのです。

端的に言って、相続人が相続税を支払っていないならば相続人は被相続人の取得価額を承継する、という考え方になるわけです。

戦前の家の制度や相続制度であれば、そのような考え方になるわけです。

しかし、現代の相続制度は、実質的に「無償譲渡」(財産の所有権が被相続人個人から相続人個人へ無対価で移転する)です。

相続とは言いますが、現代の相続は個人から個人への財産の所有権の移転に過ぎないのです。

戦前の家の制度や相続制度では、相続とは「家の財産の所有権者(名義人)が父から長男に変わること」を意味していたわけです。

「家族が生きていくための家の財産は相続が行われた後も名義上は戸主所有のままである。」(=実は実質的に所有権は移転していない)、

という点において、戦前の相続は「財産の所有権の移転」とは決定的・本質的に異なるわけです。

家族が生きていくための家の財産の所有権者の名義が、父から長男に包括的に変動するだけ(戸主所有に変わりはない)なのです。

したがって、現代の相続制度であれば、相続人による相続財産の取得価額は「相続税評価額」になる

(一連の相続財産はかつては被相続人が所有していたという事実は相続税の納付によりもはや関係がなくなる)、と考えるべきなのです。

戦前の相続では、家の財産は父個人が所有している財産ではなく常に戸主が所有している財産である、という概念だったと思います。

{kind=link}

{kind=link}