2018年7月7日(土)

2018年6月29日(金)日本経済新聞

株主解剖 ②

親子上場 ゆがみ突く 経営改善、ファンドが要求

(記事)

2018年7月4日(水)日本経済新聞

株主解剖 ③

個人 進む二極化 若者開拓も高齢は売却

(記事)

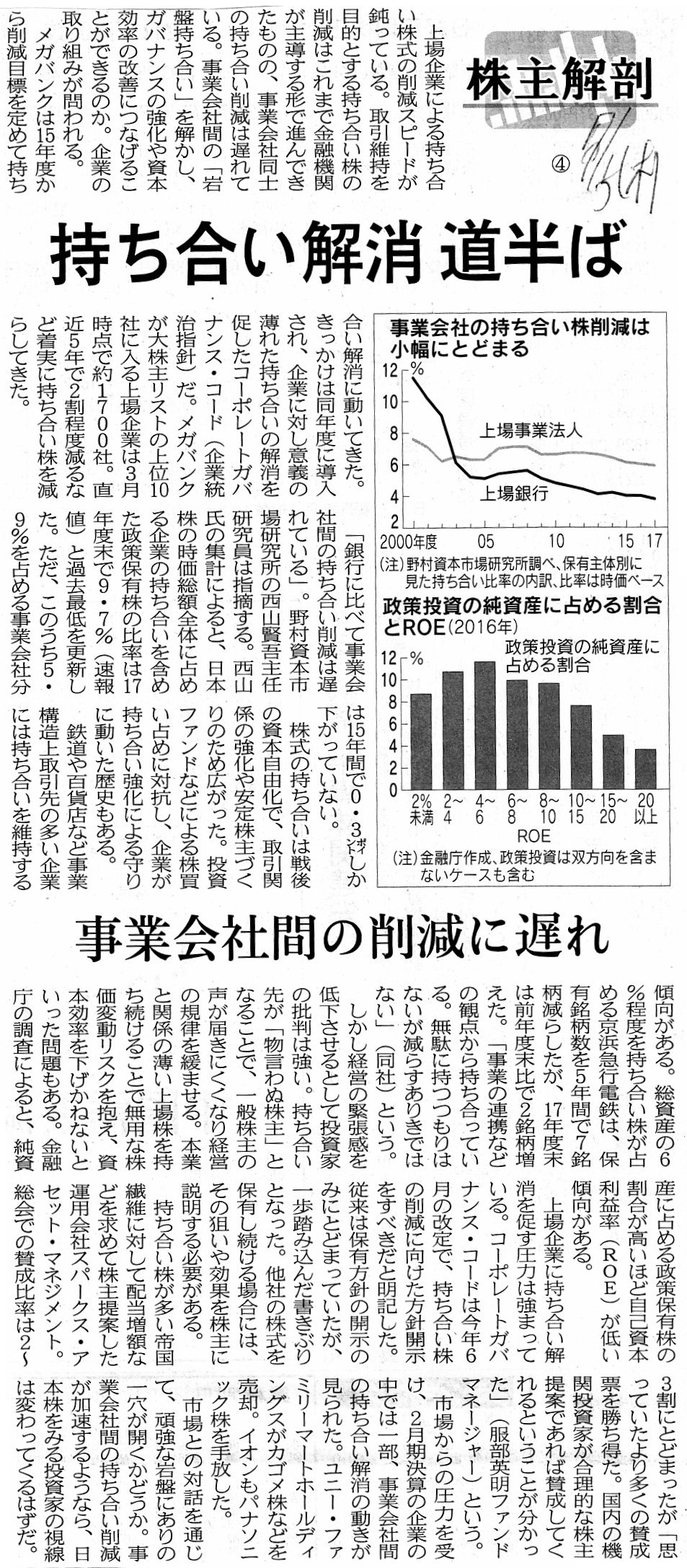

2018年7月5日(木)日本経済新聞

株主解剖 ④

持ち合い解消 道半ば 事業会社間の削減に遅れ

(記事)

2018年7月6日(金)日本経済新聞

株主解剖 ⑤

企業の1割「自社が筆頭」 消却やM&A 活用少なく

(記事)

2018年7月7日(土)日本経済新聞

株主解剖 ⑥

株式長者は目利き役 膨らむ富、成長分野に投資

(記事)

【コメント】

株主について論じた計6回の記事ですが、記事を読んで気になった点に関しいくつかコメントを書きたいと思います。

まず、「株主解剖 ②」には、親子上場の問題点(親会社が先に上場しその後子会社が上場)について次のように書かれています。

>2つ目は資金の「二重取り」だ。親会社は子会社も含めた企業価値を裏づけに上場時に資金を集め、

>さらに子会社上場で再び資金を得るためだ。

>東京証券取引所は新規上場ガイドブックで「(親子上場は)新規公開を伴う利得を二重に得ようとしているものではないか

>と考えられ、上場審査では慎重に対応する」と説明している。

この文章は、資金の「二重取り」どころか、指摘している内容が二重におかしいのではないかと思います。

まず最初に、親会社は上場時に資金を集める(上場に合わせ親会社は公募増資を行う)わけですが、

上場時の公募増資の裏付けは「子会社も含めた企業価値」ではありません。

会社の将来性です。

非上場の優良子会社を傘下に抱えていることは何ら増資(新株式の発行)の裏付けではありません。

銀行からの借り入れや社債の発行であれば、「子会社も含めた企業価値」(非上場の優良子会社を傘下に抱えていること)が

将来の債務の弁済の裏付け(引き当てや一種の担保と表現してもいいでしょう)であると債権者からは見えるでしょうが、

増資(新株式の発行)の場合は、「株式には引き受けた価額以上の本源的価値がある。」と新株主(市場の投資家)から

判断されなければ、株式の引き受け手は現れませんし会社も資金を調達できません。

親会社は資金調達金額を最大化しようと可能な限り最も高い価額で株式を発行しようとするわけですが、

市場の投資家は市場の投資家で取得価額を最小化しようと可能な限り最も低い価額で株式を引き受けようとするわけです。

仮に、親会社が上場時に資金調達(公募増資)を行うことが可能であったとするならば、

それは市場の投資家が「株式の本源的価値は引受価額以上の金額である。」と算定したからに他ならないわけです。

株式の本源的価値を企業価値と表現してもよいわけですが(そして記事ではそのような意味合いで用いているのでしょうが)、

株式の本源的価値(企業価値)を裏付けに公募増資を行うという表現は正確ではないわけです。

敢えて言うならば、株式の本源的価値(企業価値)の「増加」可能性を裏付けに、と表現するべきだと思います。

要するに、市場の投資家の立場から見ると、ある会社が上場する際、その会社へ投資をする手段は、

①既に流通している発行済みの株式を市場で購入すると、②上場時に新規に発行される株式を(「募集」に応募して)購入する、

の2つの手段があるわけですが、当然のことながらどちらの株式も同一の有価証券であり、発行価額≒直近の株価水準であり、

また、どちらを購入しても株式の本源的価値は同じ(一方の株式の方が残余財産の分配金額が多いなどはない)であるわけです。

つまり、「この会社は公募増資を行った方がより株式の本源的価値は高まるはずだ。」と投資家が判断する場合のみ、

会社は増資を行うことが可能なのです(つまり、上記の「②」の手段により株式を購入する投資家が現れるということ)。

投資家としては、②上場時に新規に発行される株式を(「募集」に応募して)購入しても

結局1株当たりの本源的価値は減少すると判断する場合は、①既に流通している発行済みの株式を市場で購入するだけであり、

「②」の手段により株式を購入することはしないのです。

他の言い方をすれば、上場時の公募増資の裏付けは、増資の結果、

「1株当たりの本源的価値が増加すること(増加すると投資家が判断すること)」であるわけです。

上場時の公募増資の裏付けは、子会社も含めた現在の企業価値ではなく、将来における親会社の企業価値の「増加」であるわけです。

特に、「1株当たりの本源的価値」(1株当たりの企業価値)がその後増加することが、

会社が上場時に公募増資を行うことができることの理由なのです。

端的に言えば、増資で調達した資金の使途を投資家が有望な戦略だと判断する場合のみ、会社は増資を行うことができるわけです。

少なくとも会社にとって、上場時に増資により資金を調達することは何ら利得ではないのです。

会社にとって、増資は会計上も「資本取引」に過ぎません。

増資をするだけでは、会社の利益も株主の利益も1円も増加はしないのです。

一言で言えば、「会社の将来性」が会社が上場時に公募増資を行えることの根拠なのです。

次に、親会社が子会社の上場の際に子会社株式を売却する、ということについてです。

記事ではこのことを「再び資金を得る」と(そして、親会社自身の上場時と併せ「二重取り」だと)表現されていますが、

この場合は親会社は一投資家として所有株式を売却するというに過ぎないわけです。

すなわち、この場合の所有株式の売却に親会社の企業価値は全く関係ないわけです。

親会社は子会社の本源的価値のみを根拠に子会社株式を売却するに過ぎないわけです。

親会社は、自社が算定する子会社株式の本源的価値よりも高い価額で株式を購入してもよいと判断している投資家に、

所有株式を売却するというだけなのです。

投資家も投資家で、自分が算定する子会社株式の本源的価値は既存株主による売却希望価格(売出価格)よりも高い価額である

と判断する場合にのみ株式を購入するというだけなのです。

親会社は子会社が上場しさえすれば所有株式を売却できる、というわけでは全くないのです。

記事の文脈では、親会社は優良子会社の企業価値を計二回利用できる、という意味のことが書かれてあるわけですが、

それを言うならば、市場の投資家も優良子会社の企業価値を織り込んだ上で株式の本源的価値を算定し、

投資判断を行っているわけです。

親会社が上場時に不合理な価格で価格で公募増資を行おうとしても、市場の投資家は誰も引き受けないわけです。

親会社に優良子会社があるのなら、市場の投資家も株式購入後はその優良子会社の利益を享受することができるわけです。

株式投資としては、「増資実施後の増加した後の『1株当たりの本源的価値』>株式の発行価額」という状態になる

と投資家が判断する場合のみ、投資家は増資を引き受ける(=会社は増資を行うことができる)、というだけなのです。

端的に言えば、親会社自身の上場時の公募増資と子会社の上場時の所有株式の売却とは、互いに独立している事象なのです。

投資家の立場から言っても、親会社自身の上場時の公募増資の際に引き受け購入する株式はあくまで親会社株式であり、

子会社の上場時の所有株式の売却に応じる(「売出し」に応募する)際に購入する株式はあくまで子会社株式なのです。

前者と後者とでは投資家が購入する株式は全く異なる株式である、ということを考えても、

親会社自身の上場時の公募増資と子会社の上場時の所有株式の売却とは全く関係がない、ということが分かると思います。

親会社は、子会社の上場時に所有株式を売却して初めて利益を得ることができます。

株式の売却は、会計上は「損益取引」です。

同じ「現金の流入」でも、新株式の発行(「資本取引」)と所有株式の売却(「損益取引」)とは根源的に異なるのです。

キャッシュフロー計算書で言えば、前者は財務活動であり、後者は投資活動です(会計上そして経営上両者は意味が全く異なる)。

記事や東京証券取引所の新規上場ガイドブックで指摘されていることが的外れなのは、

株式の取引は常に「対投資家」である(投資判断を行う投資家が取引の相手である)という点を度外視している点なのです。

株式の取引は常に「対投資家」であるからこそ、「ディスクロージャー」(情報開示)が株式市場で求められるわけです。

投資家は発行者が開示した情報に基づき、(他の会社ではなく)発行者の株式の本源的価値を算定するというだけなのです。

親会社の上場(そしてその際の「募集」)と子会社の上場(そしてその際の「売出し」)とは、全く関係がないのです。

以上の議論(親会社への「現金の流入」の分類)を簡単にまとめれば、次のようになります。

親会社自身の上場

→ 発行者としての資金調達。会計上は資本取引。親会社株式を取引。株式の取引は「発行者対投資家」。

その後の子会社の上場 → 投資家としての株式売却。会計上は損益取引。子会社株式を取引。株式の取引は「投資家対投資家」。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}