2018年3月10日(土)

2017年6月6日(火)日本経済新聞 経済教室

宮島 英昭 早稲田大学教授

海外M&Aの統治を問う 上

分権と集権の最適化カギ 買収判断 独立役員の目を

ポイント

○買収プレミアムに過大な支払いの懸念も

○金融機関や機関投資家に抑制役は難しく

○買収後の統治は人材と評価目標などカギ

(記事)

2017年6月7日(水)日本経済新聞 経済教室

松本 茂 同志社大学教授

海外M&Aの統治を問う 下

補完関係築き 価値創造を 規模の追求 効果は限定的

ポイント

○日本企業の買収目的、約7割は市場拡大

○東芝や日本郵政、相乗効果を生めず損失

○買収の評価、10年単位の長期的な視点も

(記事)

【コメント】

紹介している2018年3月1日(木)付けの日本経済新聞の記事は、簡単に要約しますと、大きな視点から見た近年の動向として、

企業が所有している「固定資産」の中で、①有形固定資産と②無形固定資産が占める割合が相対的に減少しており、

③投資その他の資産が占める割合が相対的に増加している、という内容になります。

特に近年では海外企業の買収が行なわれることが多いため、株式勘定が占める割合が増加している、という指摘がなされています。

建物や設備等(①有形固定資産)と知的財産権やソフトウェア等(②無形固定資産)に関しては、減価償却手続きを通じて、

安定的・正常的な経営が行なわれている状況下であっても、それらの勘定(金額・価額)は年々自動的に減少していくわけですが、

株式等(③投資その他の資産)は減価償却が行なわれることがありませんので、その勘定(金額・価額)は毎年同じなままである

わけですので、長い年月を経れば経るほど、株式等(③投資その他の資産)が占める割合は自然と増加する傾向にある、

というようなことは企業経営上言えると思います。

ただ、この記事は、財務省が作成・発表している統計を基にしているのようです。

そうしますと、記事の分析は、貸借対照表上の「固定資産」の金額・価額ではなく(貸借対照表中の各勘定科目の価額ではなく)、

「投資金額」(会社が資産に投じた金額)そのもの(会計で言えば、取得原価の概念になると思います)に関する統計データ

を分析したもの、という可能性もあると思います。

どちらなのかは分かりませんが、「固定資産」という用語が用いられていますし、

また、「固定資産」を①有形固定資産と②無形固定資産と③投資その他の資産に分類していますので、

単純に考えて、記事中の統計や分析は企業会計上の概念(貸借対照表やその勘定科目)を基としていると考えてよいと思います。

海外への投資(海外での事業展開)となりますと、その投資(投資金額)は事実上株式勘定で表現することになります。

事業のグローバル化となりますと、「固定資産」の中で株式勘定が占める割合が増加してくるのは自然な流れなのだと思います。

以上の議論と関連のあることなのですが、海外M&Aに関する記事を2つ(上と下)紹介しています。

参考にしていただければとも思います。

ただ、2つの記事を読みますと、海外M&Aに関する内容というより、M&A全般に普遍的に当てはまる内容だと思いました。

海外企業に対する大型買収は失敗する(後に巨額の関連損失を計上する)ことが非常に多い、という趣旨であるわけですが、

記事を読む限り、それらの失敗は「買収先が海外であることを原因とした失敗」というわけではないと思いました。

ただ単に海外M&Aの失敗は受ける印象として目立つだけ(巨額だったり派手だったりする)であって、国内M&Aにおいても、

M&Aの実施の際に経営上気をつけなければならない点はどのM&Aでも全く同じのはずだ、と記事を読んで思いました。

2017年6月29日

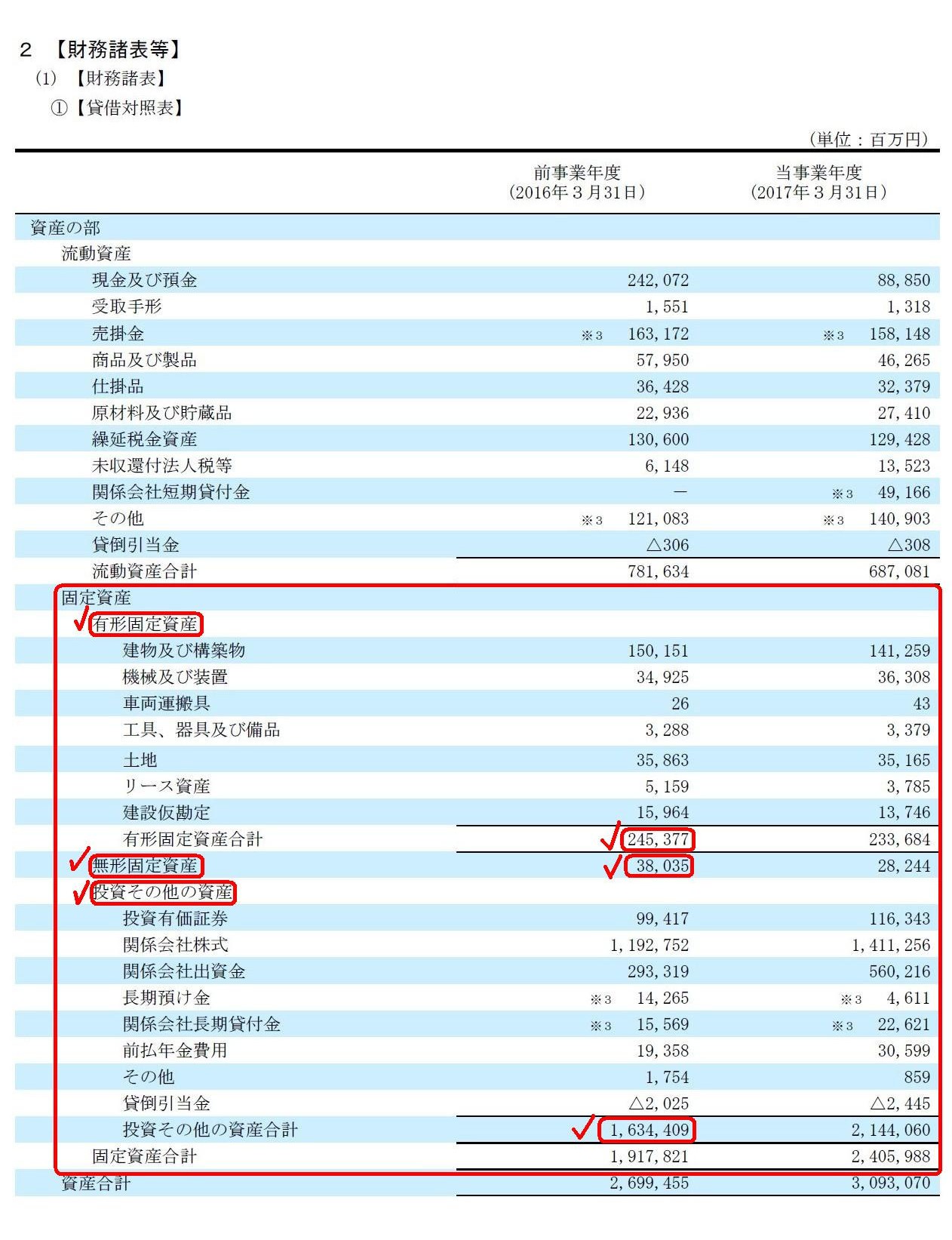

武田薬品工業株式会社

第140期

有価証券報告書(2016年4月1日~2017年3月31日)

ttp://www.takeda.co.jp/investor-information/files/asr140_jp.pdf

(ウェブサイト上と同じPDFファイル)

個別財務諸表の資産の部

(160/190ページ)

国内の企業を買収する際もそして海外の企業を買収する際も、経営者は必ず日本地図や世界地図を見ることでしょう。

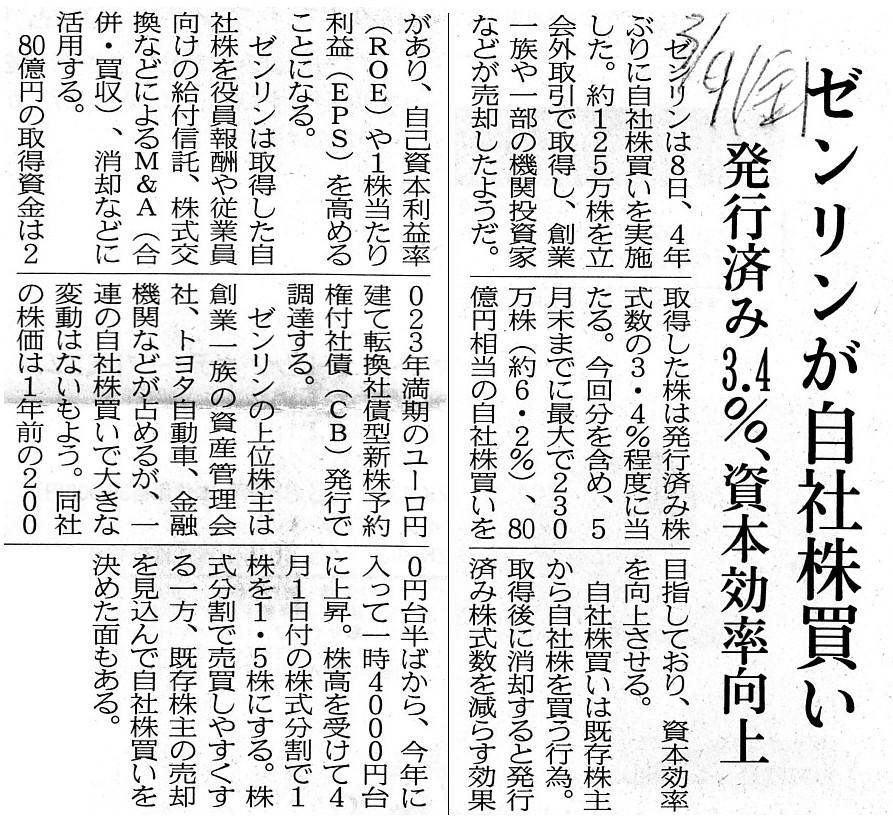

地図で最も有名な日本企業と言えばゼンリンですが、ゼンリンについての記事がありましたので紹介します↓。

2018年3月9日(金)日本経済新聞

ゼンリンが自社株買い 発行済み3.4%、資本効率向上

(記事)

2018年1月29日

株式会社ゼンリン

株式分割及び株式分割に伴う定款の一部変更に関するお知らせ

ttp://www.zenrin.co.jp/ir/pdf/180129bunkatsu.pdf

(ウェブサイト上と同じPDFファイル)

(ウェブサイト上と同じPDFファイル)

株式会社ゼンリンは、2018年3月8日に自己株式立会外買付取引(ToSTNeT-3)により自己株式の取得を行なったとのことです。

記事には、自己株式の取得を行なった背景として、次のように書かれています。

>今回分を含め、5月末までに最大で230万株(約6.2%)、80億円相当の自社株買いを目指しており、資本効率を向上させる。

>株高を受けて4月1日付の株式分割で1株を1.5株にする。

>株式分割で売買しやすくする一方、既存株主の売却を見込んで自社株買いを決めた面もある。

今回の自己株式の取得は2018年3月8日に完了しているのですが、5月末までにさらに数回自己株式の取得を行い、

今回の分も含めて合計80億円相当の自己株式の取得をゼンリンは計画している、とのことです。

そして、自己株式の取得のための資金は転換社債型新株予約権付社債の発行により調達する計画となっているとのことです。

記事と株式会社ゼンリンが発表している一連のプレスリリースを読んで、

「これは順序が逆なのではないか?」と思った点が2点ありますので一言だけ書きたいと思います。

まず、自己株式の取得のための資金の調達についてですが、

2018年3月7日に株式会社ゼンリンが発表している「2023年満期ユーロ円建転換社債型新株予約権付社債の発行に関するお知らせ」

を読みますと、資金調達日について次のように書かれています(4/16ページ)。

>4. 社債の払込期日及び発行日

>2018年3月23日(ロンドン時間、以下別段の表示のない限り同じ。)

自己株式の取得のための資金は2018年3月23日に調達する、と株式会社ゼンリンは言っているわけです。

しかし、計画されている自己株式の取得の半分強は既に2018年3月8日に完了している(自己株式は取得済み)わけです。

自己株式の取得のために転換社債型新株予約権付社債を発行するのなら、

計画されている自己株式の取得を行う前に発行するべきだったのではないかと思いました。

今回の自己株式の取得に関しては短期的に内部留保等で賄った(資金繰りは考えてあった)、ということなのだろうとは思いますが、

理論的には、資金を調達した後で目的としている支出を行なうべき、という考え方になると思います。

次に、株式分割実施の前に自己株式の取得を行った、という点についてです。

株式分割は2018年4月1日実施予定であるわけですが、自己株式の取得は2018年3月8日に行なったわけです。

実務上は、株式分割が行なわれると、確かに個人投資家が所有株式の一部を売却することがあるわけです。

個人投資家が売却した株式を会社自身が買う、ということは経営上間違いというわけではありません。

しかし、個人投資家が売却した株式を会社自身が買うべきなのは、株式分割が行われた後でなければ話がおかしいわけです。

なぜならば、株式分割が行われる前の時点では、投資単位当たりの金額は同じなままですし、

投資家の所有株式数も同じなままだからです。

つまり、個人投資家が所有株式の一部を売却することはまだ容易になっていないからです。

株式分割が行なわれた結果、個人投資家が所有株式の一部を売却することにした、だから、その株式を会社自身が買う、

という流れになるわけなのですが、この事例では、株式分割実施の前に自己株式の取得を行っているわけです。

所有株式数が増加したので株式を売りたいという株主の需要に応じる形で、会社は自己株式の取得(供給)を行なうわけです。

会社はが己株式の取得(供給)を行なったからと言って、株主は所有株式を売りたくなる(需要)わけではないのです。

株主が所有株式を売りたくなる理由は、株式分割の結果、所有株式数が増加したからであって、

会社が自己株式の取得を行なったからでもなければ、市場内の流通株式数が増加したからでもないのです。

自己株式の取得を行うのは、株式分割を実施した後でなければ、一連の目的は円滑に達成できないと思いました。

一般的なことを言えば、需要が供給を生み出すのです。

一般的なことを言えば、供給が需要を生み出すのは需要が供給を生み出すことよりもはるかに難しいのです。

お腹がすいた時に食べ物を買うわけです。

食べ物を買ったからと言ってお腹がすくわけではないのです。

In practice, it can be said that "share split" enables personal

inverstors

to sell a part of their shares after they have been split.

実務上は、株式分割が行われた後は個人投資家が所有株式の一部を売却することが容易になると言えます。

The reason why some investors can sell a part of their shares is

not that

the number of shares tradable in the market has increased

but that the number

of shares tradable for them has increased.

投資家が所有株式の一部を売却することがあり得る理由は、

市場内の流通株式数が増加するからではなく、自分が売却することができる株式数が増加するからなのです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}