2018年2月21日(水)

2018年2月20日(火)日本経済新聞

三菱商事、三菱自へ出資増 TOBで比率2割に 1200億円、新興国強化

(記事)

2018年2月21日(水)日本経済新聞

三菱商事 なるか一石三鳥 利益 クルマ 出資整理

三菱自2割出資で連結化 身内の投資

市場拍子抜け

(記事)

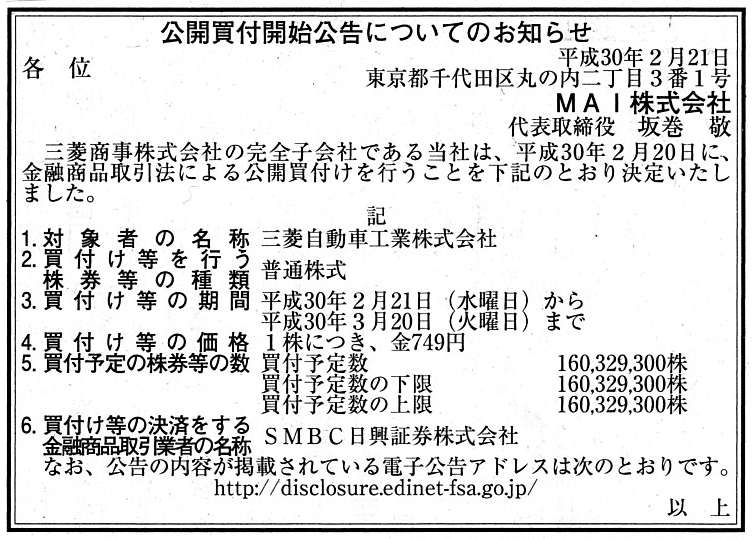

2018年2月21日(水)日本経済新聞 公告

公開買付開始公告についてお知らせ

MAI株式会社

(記事)

2018年2月20日

三菱商事株式会社

三菱自動車工業株式会社株式に対する公開買付けの開始に関するお知らせ

ttps://www.mitsubishicorp.com/jp/ja/pr/archive/2018/files/0000034109_file1.pdf

(ウェブサイトと同じPDFファイル)

H30.02.21 10:53

三菱自動車工業株式会社

意見表明報告書

(EDINETと同じPDFファイル)

【コメント】

三菱商事株式会社が三菱自動車工業株式会社株式に対して公開買付を実施する、という事例です。

公開買付の大きな目的は、三菱グループにおける三菱自動車工業株式会社に対する出資(資本関係)の整理、とのことです。

設定されている買付価格の低廉さ(直近の株価水準よりも低い価格)を考えると、一般株主からの応募は事実上想定しておらず、

公開買付者も対象者も応募予定株主も関連当事者の全員が三菱グループ内で完結している公開買付であると言えるでしょう。

他の言い方をすれば、このたびの公開買付は、不特定多数の投資家を対象とした公開買付ではなく、

事実上特定・少数の株主のみを対象とした公開買付である、と言えると思います。

三菱グループにおける三菱自動車工業株式会社に対する出資(資本関係)の整理が

このたびの公開買付の大きな目的であるわけですから、

対象者である三菱自動車工業株式会社は公開買付者の意図・目的・グループ経営戦略を十分に分かっている、と言えるわけです。

つまり、対象者である三菱自動車工業株式会社は公開買付に対して当然に賛同する気持ちしかないわけです。

このたびの公開買付に対して対象者が反対の意見を表明することは、三菱のグループ経営戦略を考えればあり得ないわけです。

三菱自動車工業株式会社が「H30.02.21

10:53」に提出した「意見表明報告書」には、

公開買付へは賛同の意見を表明すると書かれてあり、また、

株主が公開買付に応募するか否かについては中立な立場を取り株主の判断に委ねる、と書かれてあります。

設定されている買付価格は直近の株価水準よりも約10%低い価格(一般株主からの応募は事実上想定していない)ということで、

対象者は当たり障りのない意見を表明しているのだろうと思いました。

それで、このたびの事例を見て私が思いましたのは、

グループにおける出資(資本関係)の整理が目的という点でも直近の株価水準よりも低い買付価格を設定しているという点でも、

このたびのような公開買付では、「意見表明報告書」の提出はあまり意味がない、ということです。

なぜならば、このたびのような公開買付では、応募が予定されている株主というのは予め決まっていると言えるからです。

対象者がわざわざ意見を表明しなくても、設定されている買付価格を見て一般株主は応募をしないでしょうし、

グループ内の企業(応募予定株主)はグループ経営戦略に基づき当然に応募をするからです。

以上のようなことを考えまして、金融商品取引法に定義される「意見表明報告書」は

公開買付においてどのような位置づけにあるのだろうかとふと思いました。

「意見表明報告書」に関しては、

金融商品取引法の「第二十七条の十」(公開買付対象者による意見表明報告書等及び公開買付者による対質問回答報告書等の提出)

に規定があります。

「第二十七条の十」を簡単に要約しますと次のようになります。

「対象者」は、公開買付開始公告が行われた日から政令で定める期間内に、

「意見表明報告書」を内閣総理大臣に提出しなければならない。

「対象者」は「意見表明報告書」を提出しなければならない、と金融商品取引法に明確に定められており、

「対象者」が「意見表明報告書」を提出することは法的義務であるわけです。

私はここでふと思いました。

「対象者が意見表明報告書を提出しなかったら公開買付はどうなるのだろうか?」と。

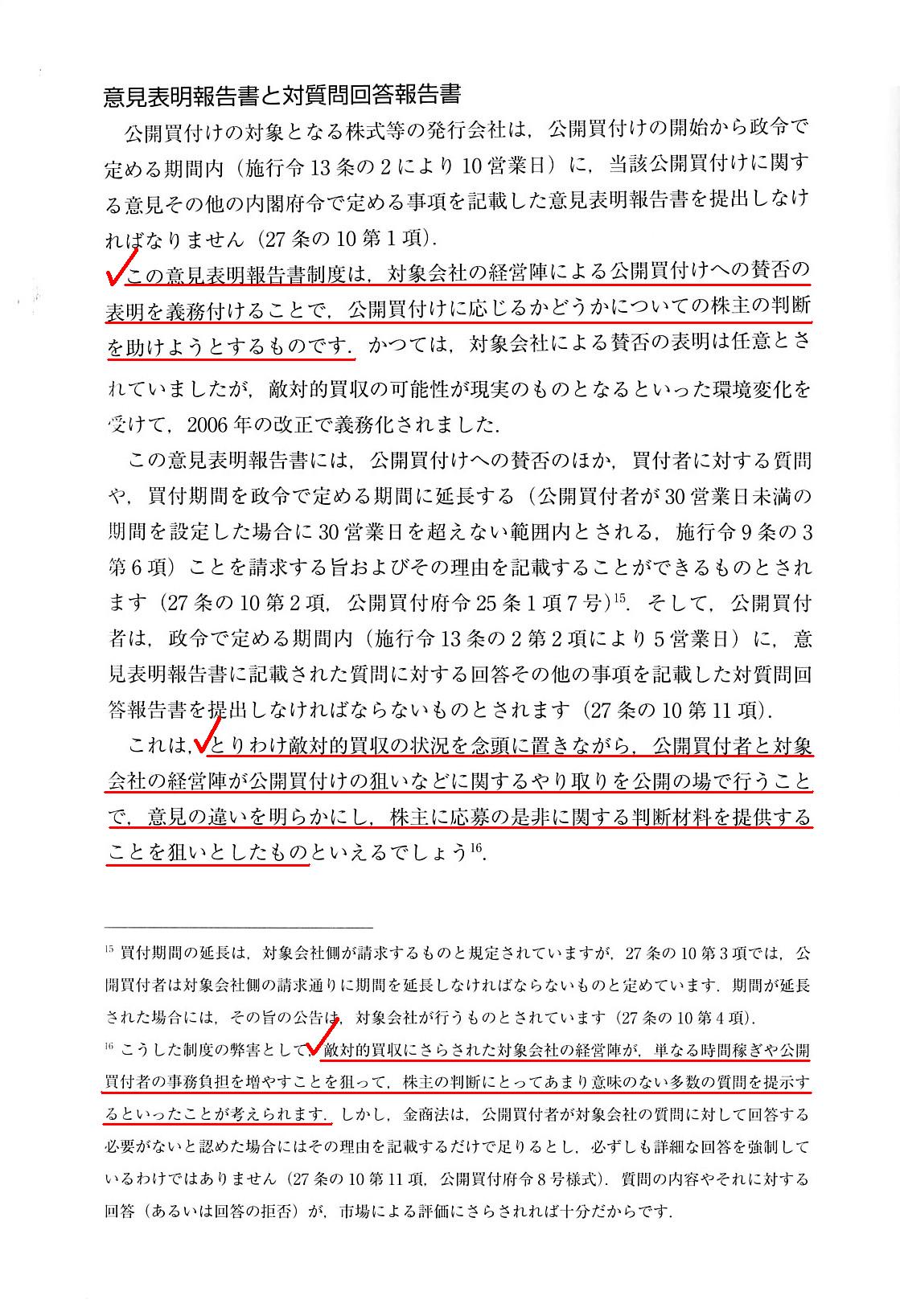

「ゼミナール 金融商品取引法」 大崎貞和 宍戸善一 著 (日本経済新聞出版社)

第7章 株式公開買付け(TOB)をめぐる規制

1. 株式公開買付規制

(3)

公開買付けの手続き

意見表明報告書と対質問回答報告書

「198〜199ページ」

>この意見表明報告書制度は、対象会社の経営陣による公開買付けへの賛否の表明を義務付けることで、

>公開買付けに応じるかどうかについての株主の判断を助けようとするものです。

私にしては珍しく、条文から自分の疑問点についての考察を開始した(普段は理詰めで考えを進めているわけですが)わけですが、

条文を読むだけでは分からない(そもそも明文の規定がない)ことも多いなとこのたびの事例に触れて改めて思ったのですが、

紹介している教科書を読みましたところ、この論点については自分なりの解釈や考えで正しいようだと思いました。

意見表明報告書は投資家による投資判断を助けようとするもの、という位置付けにあるわけですから、

意見表明報告書の提出自体は対象者にとって法的義務であるわけですが、投資判断の上では任意情報に過ぎないと言いますか、

投資家にとっては、さらには公開買付者にとっては、投資判断に必要不可欠な情報というわけではない、と言えると思います。

公開買付者が提出する公開買付届出書と公開買付者が行う公開買付開始公告は、投資判断に必要不可欠な情報であるわけですが、

対象者が提出する意見表明報告書は投資判断の上では補助材料に過ぎない、と考えるべきなのだと思います。

紹介している教科書には、「敵対的買収」についての言及がたくさんあるなと感じました。

教科書を読んで、このたびの事例がその正反対の位置付けにある公開買付であることを自分でも改めて認識したわけですが、

意見表明報告書制度は「敵対的買収」を念頭に置いたもの、という言い方ができるように思います。

このたびの事例は、意見表明報告書が投資判断の上では不要であるとすら言っていい公開買付であるわけです。

しかし、「敵対的買収」においては、投資家が投資判断に(応募するか否かについて)現実に迷うという場面が生じ得るわけです。

「敵対的買収」においては、公開買付者と対象会社の経営陣が公開買付の狙いなどに関するやり取りを開示してくれた方が、

投資家にとって投資判断の上で有用だ、ということが実際上はあるわけです。

公開買付者と対象会社の経営陣が公開買付の狙いなどに関するやり取りは、

投資家にとって応募の是非について判断する判断材料になり得るわけです。

友好的買収の場合は、公開買付者と対象会社の経営陣が公開買付の狙いなどに関するやり取りは、

投資判断の上ではそれほど有用ではない(「弊社は公開買付に賛同いたします。」の一言で終わってしまう)のですが、

敵対的買収の場合は、簡単に言えば、投資家が知りたいことが増えてくるわけです。

敵対的買収となりますと、敵対的買収が完了した後、会社がどのような状況に変化し得るのか、投資家には分からないわけです。

敵対的買収の結果、株式の価値が下落するかもしれませんし、株式の価値がさらに高まるかもしれないわけです。

敵対的買収の場合は、敵対的買収の完了に伴い、受託者(取締役)が変更になることも十分に考えられます。

委託者の1人として、受託者(取締役)は今後どのような人物になり得るのか(選任され得るのか)、という点も、

投資家にとって実際上の投資判断では重要であるわけです。

現経営陣(現受託者)が反対している買収であるからこそ、買収完了後の経営陣(受託者)は誰になり得るのか、

という点は委託者の1人として重要な点であるわけです。

敵対的買収者(公開買付者)がそのような点についても何らかの形で発表・開示してくれていればよいのですが、

それらの情報が欠けている場合は、意見表明報告書制度を通じて明らかにしていくことが求められるわけです。

敵対的買収の場合は、現実には「株式の本源的価値」が変わり得る(とりわけ下落を連想してしまう)わけです。

投資家としては、買付価格だけでは判断し切れない、という場面が現実には生じるわけです。

その意味において、意見表明報告書制度は、「敵対的買収」を念頭に置いた上で、

「敵対的買収者に対してさらなる情報開示を促す制度」である、と言えると思います。

友好的買収の場合は、現実には買付価格だけで判断できる場面が多い(他の要素は問題にあまりならない)と思うのですが、

敵対的買収の場合は、現実には経営戦略・経営方針・経営陣(受託者)がその後変更され得るため、

投資家にとっては「会社が今後どうなるのか分からない。」(投資判断し切れない)という場面が想定されますので、

「敵対的買収者に対してさらなる情報開示を促していく手段」を用意することが制度上求められるわけです。

また、「対質問回答報告書」の提出は、公開買付者にとって法的義務であると同時に、

金融商品取引法の「第二十七条の十」を読む限り、明文の規定はない(文言として明示されてはいない)ようですが、

公開買付の"requirement"(要件)である(提出しない場合は公開買付自体が無効となる)、

という解釈を行うのが最も自然であろうと思います。

Is a "subject company's position statement" defined in the Financial

Instruments and Exchange Act

a requirement for a tender offer or a

reinforcement to a tender offer?

金融商品取引法に定義される「意見表明報告書」は、

公開買付のための要件なのですか、それとも、公開買付を補強するものなのですか?

{kind=link}

{kind=link}

{kind=link}

{kind=link}