2018年2月18日(日)

2018年1月15日(月)日本経済新聞

「海外不動産で節税」包囲も 18年度改正では制限見送り 高所得者活用に当局注視

(記事)

2017年2月17日(金)日本経済新聞

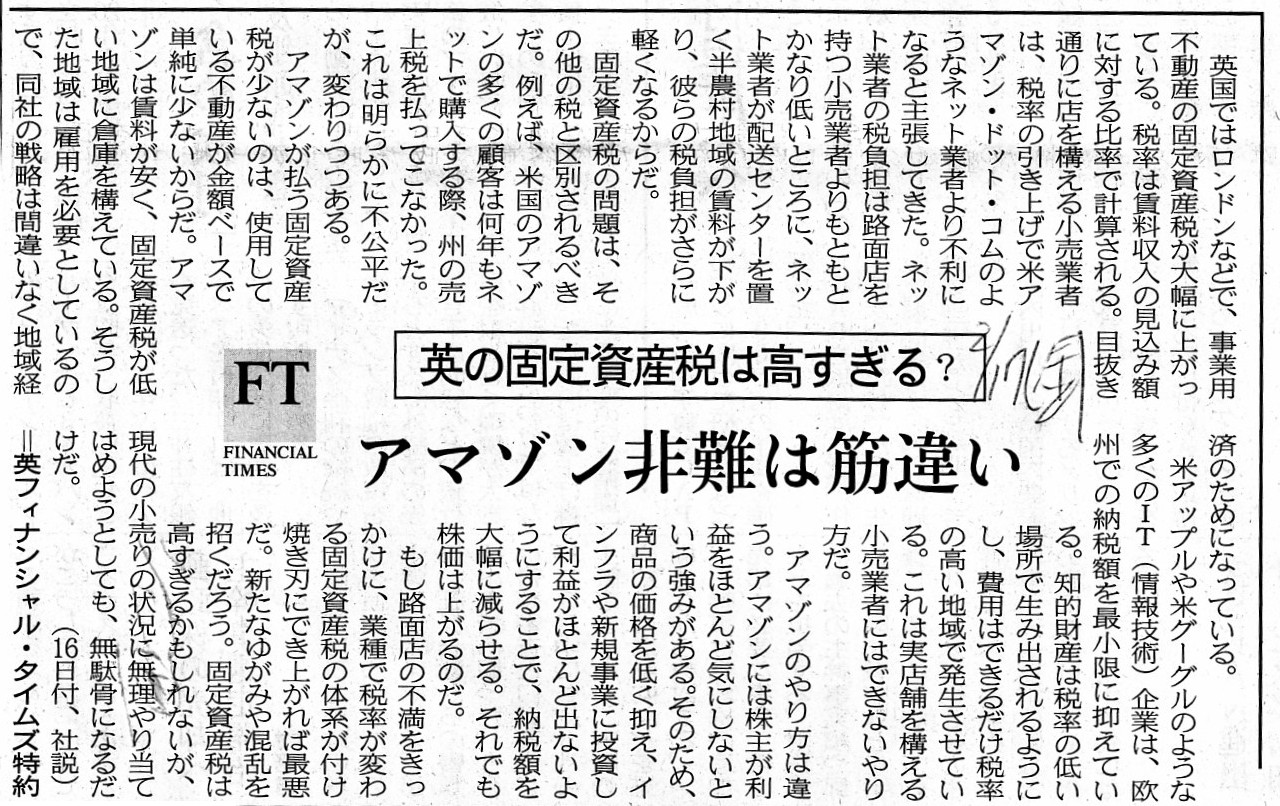

英の固定資産税は高すぎる? アマゾン非難は筋違い

(記事)

固定資産に関して興味深い論文がありましたので紹介します↓。

2010年12月3日

公益財団法人

財務会計基準機構

IFRS財団が教育文書として「減価償却とIFRS」を公表

ttps://www.asb.or.jp/jp/ifrs/press_release/y2010/2010-1203.html

「減価償却と IFRS(仮訳)」(ウェブサイト上と同じPDFファイル)

「イントロダクションの一部」

(2/7ページ)

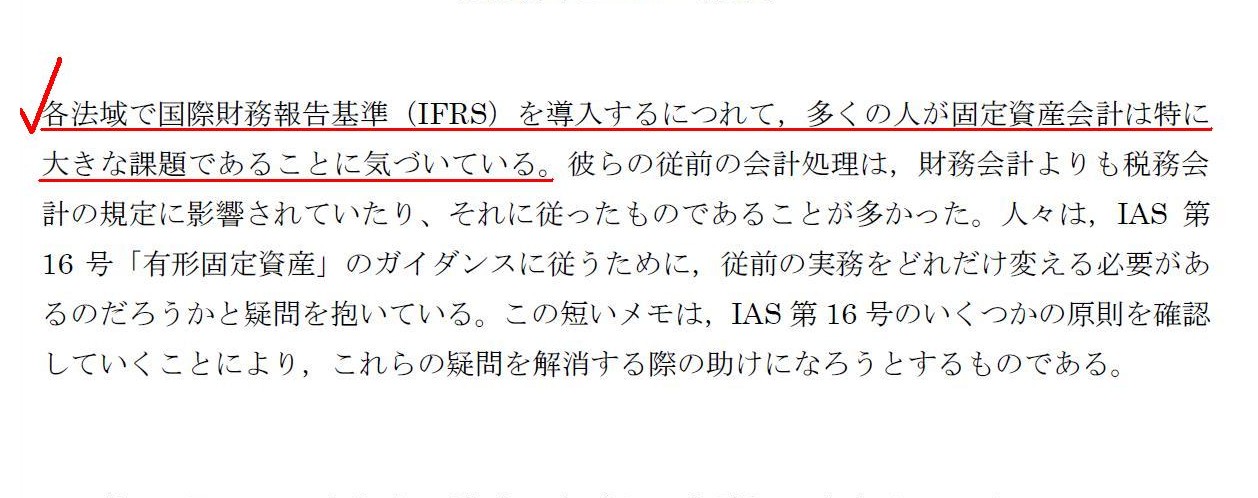

>各法域で国際財務報告基準(IFRS)を導入するにつれて,多くの人が固定資産会計は特に大きな課題であることに気づいている。

【コメント】

日本人個人が海外に所有している不動産の取り扱いについて一言だけコメントをします。

2018年1月15日(月)付けの日本経済新聞の記事には、海外に所有している不動産の取り扱いについて、次のように書かれています。

>海外不動産への投資を通じ発生させた赤字を、日本国内の所得に合算して税負担を圧縮する手法だ。

>この手法は、米国や英国など海外の中古物件を購入して賃料収入を得つつ「減価償却費(=赤字)」も発生させて

>所得を圧縮するというもの。

>海外不動産から生じた赤字を個人所得の総額から差し引く対象にできるという、日本の所得税法の仕組みを活用している。

>欧米の建物の平均寿命は日本より長い。

>一方で日本の税法の計算方法では、法律上の耐用年数を過ぎた中古建物の使用可能年数は4〜9年程度。

>これを欧米の物件にも当てはめ、あと10年以上は使える物件の価値を4年程度でゼロにして

>書類上の損失を出すという節税策が、富裕層を中心に活用されているという。

>賃料収入を上回る減価償却費を計上し損失を出している例が多い

論点を一言で言えば、日本人個人が海外に所有している不動産の減価償却費を日本の所得税法上損金とすることはできるのか、

となろうかと思います。

この問いに答えるためには、「取得」や「所有」ということを税法上どのように捉えるのか、

という問いに答えなければならないかと思います。

というのは、不動産は「所有している状態」の認識方法が他の種類の償却資産とは異なるからです。

すなわち、他の種類の償却資産は、文字通り「手許に持っている状態」が「所有」の状態を表す一方、

不動産だけは「登記」が「所有」の状態を表すからです。

不動産だけは、「手許に持っている状態」というだけでは「所有」とは見なされないのです。

減価償却手続きというのは、償却資産の「取得原価」を法定耐用年数に基づき規則的に費用化する手続きであるわけです。

減価手続きにおいては、償却資産を現に「取得した」という事実や償却資産を現に「所有し続けている」という事実が

手続きの前提として重要であるわけですが、

他の種類の償却資産の場合は、「取得した」という事実や償却資産を現に「所有し続けている」という事実については、

簡単に言えば「見てそうであると分かる」(納税者が現に手許に持っている)という認識方法であるわけですが、

不動産の場合は、「取得した」という事実や償却資産を現に「所有し続けている」という事実については、

「登記」という他の資産では用いられることがない特段の認識方法を用いることにしているわけです。

簡単に言えば、不動産の場合は、「登記」をしないと、不動産を「取得」したり「所有し続けている」とは認識されないわけです。

もっと簡単に言えば、不動産の場合は「登記」をしないと「権利(所有権)」が発生しないと考えるわけです。

確定申告は自己申告なものですから、他の種類の償却資産の減価償却の申告であれ不動産の減価償却の申告であれ、

ある意味正直に申告すれば同じではないか(私は不動産を所有しており今年の減価償却費はこれです、と)と思ってしまいますが、

賦課課税方式による所得税額の算定という場面を想定してみますと、購入した不動産について「登記」を行っていない場合は、

税務当局からは、納税者は不動産を「取得」したり「所有し続けている」とは認識されない、

ということになるのではないか(例えば、その現金支出は不動産の売り手に寄附をしたもの、という取り扱いになる)と思います。

賦課課税方式の場合は、納税者が不動産を購入した事実(納税者が行った取引)を税務当局は知っている、

と考えるのではないかと思われるかもしれませんが、

不動産の場合は、「所有権」の発生原因が、「手許に持っている状態」ではなく、まさに「登記」であるため、

納税者による納税が賦課課税方式による場合であっても、不動産については「登記」が求められると考えるわけです。

確かに、賦課課税方式においては、税務当局は納税者が行った全ての取引を知っているわけなのですが、

納税者が登記を行っていない場合は、「納税者は不動産を購入した。」と税務当局が認識しない、

と考えるのではないかと思います。

税務当局からは、「不動産の購入」という取引が完了していない(不動産の購入という取引を納税者は行っていない)、

と見えるのではないかと思います。

簡単に言えば、納税者は「不動産の購入」という取引自体を行っていない、と税務当局は賦課課税の上で認識するわけです。

それほどまでに、不動産に関しては「登記」が絶対だと考えるのだと思います。

「不動産の購入」という取引の根本(所有権の発生の根源)が「登記」なのです。

「不動産の登記は、法律上は義務ですか、それとも、義務ではありませんか?」という質問が実務上ありますが、

不動産の登記は、「義務」でもなければ「義務ではない」でもなく、単に「所有権を発生させるために行うこと」であるわけです。

極端に言えば、所有権を発生させる気はないのなら、不動産の登記は行わなくてよいのです。

「不動産の購入」という現実上の取引を考えれば、トラブルを避けるため、

「実務上は不動産の登記は法律上の義務だと考えるべきだ。」という結論になるだけなのです。

納税者が「私は不動産の購入をしました。そしてその取得原価を減価償却手続きにより損金とします。」と主張するためには、

不動産について「登記」を行っていなければならない(そうでないと、不動産の購入という取引を行ったことにならない)のです。

この考え方は、申告納税方式であれ賦課課税方式であれ全く同じなのだと思います。

この論点については、「賦課課税方式であればどのように見えるだろうか?」と考えたことが理解のヒントになりました。

以上の議論を踏まえ、納税者が海外に所有している不動産の取り扱いについてなのですが、

日本国籍でも海外において不動産登記が行えるのかどうかは分かりません(おそらく国によるのだろうと思いますが)が、

日本国籍では不動産登記が行えない国においては、理論的には、日本の税務当局からは、

「納税者は不動産を購入していないもの(納税者は不動産の購入という取引を行っていない)。」という捉え方になると思います。

日本国籍でも不動産登記が行える国においては、実務的なことを考えますと、

両国の税務当局間で登記情報を交換する仕組みが課税の上で必要になってくると思います。

2017年2月9日(木)付けの日本経済新聞の記事にあります「CRS」(共通報告基準)に、実は「登記情報」も加えるべきなのです。

なぜならば、納税者所有の海外資産だなどというのなら、現地の不動産の所有は現地の金融機関の口座と同じだからです。

結局のところ、日本人が海外に所有している不動産の減価償却費を日本の所得税法上損金とすることは、

「登記」が現地でなされており、法律上正式に所有していることと同じ(日本国内の所有不動産と同じ権利状態にある)、

と税務当局から見て判断できるのであれば、税法理上認められる、という考え方になると思います。

海外不動産に関しては、国内不動産とは異なる耐用年数を適用する(税法を改正し海外不動産の耐用年数を新たに盛り込む)、

という考え方も十分に理に適うと思います(税法上、償却資産の種類毎に耐用年数が異なることと全く同じ考え方になります)。

それから、固定資産税についてですが、理解のヒント(話の簡単)のため、日本の全ての税目が国税だと想定しますと、

固定資産税の納付先と所得税の納付先(すなわち、不動産の減価償却費の申告先)は当然のことながら同じ(税務署)になるわけです。

そうしますと、「納税者が海外に所有している不動産の固定資産税は、納税者は、現地の税務当局に納付するべきなのか、

それとも、日本の税務当局に納付するべきなのか?」、という納税先に関する興味深い問題が提起できると思います。

すなわち、納税者は、海外不動産について、固定資産税は現地の税務当局に納付するがその減価償却費は日本の税務当局に申告する、

という状態というのは、不動産に関して、納付先にまつわる一種の「ねじれ」が生じているという見方ができるように思いました。

A depreciation reflects the fact that the work of a fixed asset decreases a value of the fixed asset.

減価償却費というのは、固定資産の稼働により固定資産の価値が減少したことを反映するものです。

How many years a company makes one fixed asset work depends on a mangement strategy of each company.

ある固定資産を何年間稼働させるのは、企業の経営戦略毎に異なるのです。

For what purpose do you make the fixed asset work, a personal use or a commercial use?

どのような目的で固定資産を稼働させるのですか、個人使用ですかそれとも商業使用ですか?

Ownership of real estate requires a registration.

不動産の所有権を発生させるためは、登記が必要なのです。

この記述は間違っているかもしれませんが、私個人の直観では、

法人は減価償却費を規則的に「計上しなければならない」のですが、

自然人は減価償却費を毎年の上限まで「計上することができる」、となると思います。

前者の根拠は、「会社計算規則」や「財務諸表等の用語、様式及び作成方法に関する規則」や「IFRS」等になります。

「法人税法」ではありません。

一方、後者の根拠は、「所得税法」です。

「法人税法」のみに基づくならば、法人もまた減価償却費を毎年の上限まで「計上することができる」、となります。

簡単に言えば、法人は減価償却費を規則的に「計上しなければならない」理由は、

法人は真実かつ公平な利益額を毎事業年度計算しなければならないからです。

理論的には、人の毎年の所得の金額を一意に確定させるためには、法人も自然人も、

どちらも自分の年々の減価償却費を税務上の損金であると規則的に(すなわち、毎年)「申告しなければならない」のです。

{kind=link}

{kind=link}

{kind=link}