2018年2月13日(火)

2018年2月7日

京浜急行電鉄株式会社

平成30年3月期

第3四半期決算短信〔日本基準〕(連結)

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1552346

2017年11月8日

京浜急行電鉄株式会社

平成30年3月期

第2四半期決算短信〔日本基準〕(連結)

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1528854

2017年8月2日

京浜急行電鉄株式会社

平成30年3月期

第1四半期決算短信〔日本基準〕(連結)

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1502128

1.当四半期決算に関する定性的情報

(1)経営成績に関する説明

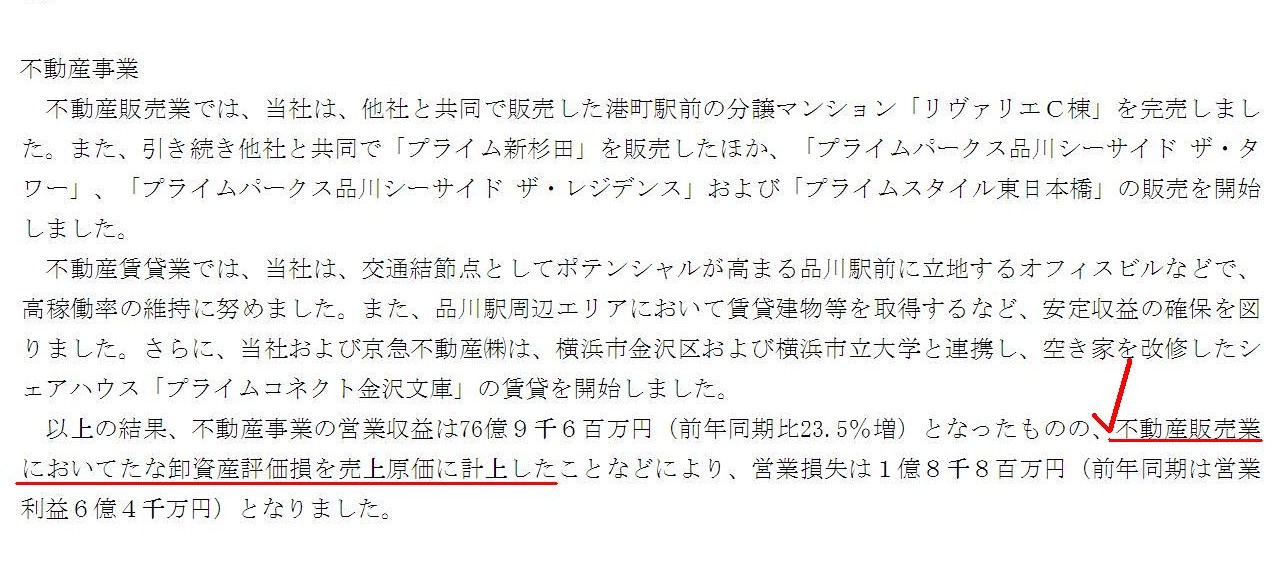

不動産事業

(4/13ページ)

>不動産販売業においてたな卸資産評価損を売上原価に計上した

Keikyu, cake, and "keiri."

京急、ケーキ、そして「経理」

【コメント】

記事を読んでいて、この記述はどういう意味なのだろうか、と思いましたので一言だけコメントします。

記事には、次のような記述があります。

>京急は上期に、三浦半島で所有する土地の売却に伴う棚卸し資産の評価損を売上原価に計上。

会計上、棚卸資産の評価損を計上すること自体はおかしくはないと思うのですが、

棚卸資産の評価損を計上することになった原因について、記事には「土地の売却に伴う」と書かれています。

土地を売却するとなぜ棚卸資産の評価損を計上することになったのか、全く意味が分からないなと思いました。

それで、平成30年3月期の第1四半期決算短信と第2四半期決算短信と第3四半期決算短信を見てみました。

すると、平成30年3月期の第1四半期決算短信には、不動産事業においてたな卸資産評価損を売上原価に計上した、

という旨の記述がありました(4/13ページ)。

しかし、土地の売却に関連する記述は見当たりませんでしたので、

「土地の売却」と「棚卸資産評価損の計上」との関係(背景)については決算短信を読んでもよく分かりませんでした。

これで終わるのも何ですので、「棚卸資産評価損」の計上区分(表示区分)について一言だけ書きたいと思います。

一言で言えば、「棚卸資産評価損」は特別損失の区分に計上・表示するべきだと思います。

なぜならば、「棚卸資産評価損」は収益の獲得とは関係がない費用項目だからです。

例えば、「棚卸資産評価損」を売上原価に計上・表示するのは理論的には間違いだと思います。

この考え方は、「減損損失」に関しても当てはまる考え方だと思います。

一言で言えば、「減損損失」は特別損失の区分に計上・表示するべきだと思います。

なぜならば、「減損損失」は収益の獲得とは関係がない費用項目だからです。

話を一般化して言えば、資産の種類を問わず、資産全般に関して、

評価損や減損損失は、特別損失の区分に計上・表示するべきなのです。

評価損や減損損失は、収益の獲得とは関係がない(収益の獲得のために要した費用ではない)という意味でもそうですし、

一時的・臨時的な損失であるという意味でもそうです。

「棚卸資産評価損」を売上原価や販管費に計上するのは理論的には間違いなのです。

なぜならば、「棚卸資産評価損」を売上原価や販管費に計上すると、

売上総利益ベースでそして営業利益ベースで、費用と収益の対応が全く取れていないことになるからです。

棚卸資産に関する費用が「原価」として認められるためには、

その棚卸資産の所有権が相手方(買い手、販売先)に移転していることが本質的に重要なのだと思います。

ただし、ある棚卸資産(製造業における原材料)の減耗が、

製造過程上不可避的に発生する場合(すなわち、減耗を生じさせずに製造を成し遂げることは現実にはどうしても不可能な場合)は、

その棚卸資産の減耗は(所有権の移転が行われることはないものの)「製造原価」を構成する、

という考え方を行うことができます。

理論的には、製造過程上不可避的に発生する原材料の減耗は、

「製造原価」の中の(「経費」ではなく)「材料費」(「直接材料費」)を構成することになると思います。

明日はバレンタインデーですが、例えば、プレゼント用の手作りのチョコレートを家で作るという時には、

板チョコなどブロックのチョコレートを溶かす片手鍋やボウルや調理用具や型などに、

どうしても一定量のチョコレートが付いてしまうと思うのですが、それらのチョコレートに関しては、

作る上で不可避的に発生しプレゼントの完成のために直接的に要する原材料ということになりますので、

その分の費用(減少分)は原価計算上は「直接材料費」ということになるわけです。

理論的には、あらゆる資産勘定の「減損損失」やあらゆる資産勘定の「評価損」は、

「売上原価」の項目ではなく「特別損失」の項目に計上します。

The purpose of holding inventories is "trading" itself or "sell."

棚卸資産を保有する目的は、「トレーディング」そのもの、すなわち「販売」なのです。

Whether a loss concerning an inventory corresponds to what you call a

"cost" on the accounting or not

depends on the fact that ownership of the

inventory is transferred.

棚卸資産に関するある損失が会計上のいわゆる「原価」に該当するのか否かは、

棚卸資産の所有権は移転したのかどうかで決まります。

In case a shrinkage in an inventory (a raw material) is unavoidable

in a manufacturing process,

a loss concerning the shrinkage can be regarded

as a "manufacturing cost," not as a "period cost."

棚卸資産(原材料)の減耗が製造工程において不可避的に生じる場合は、

その減耗に関する損失は、「期間費用」ではなく、「製造原価」であると見なすことができます。

{kind=link}