2018年2月12日(日)

2018年1月20日(土)日本経済新聞

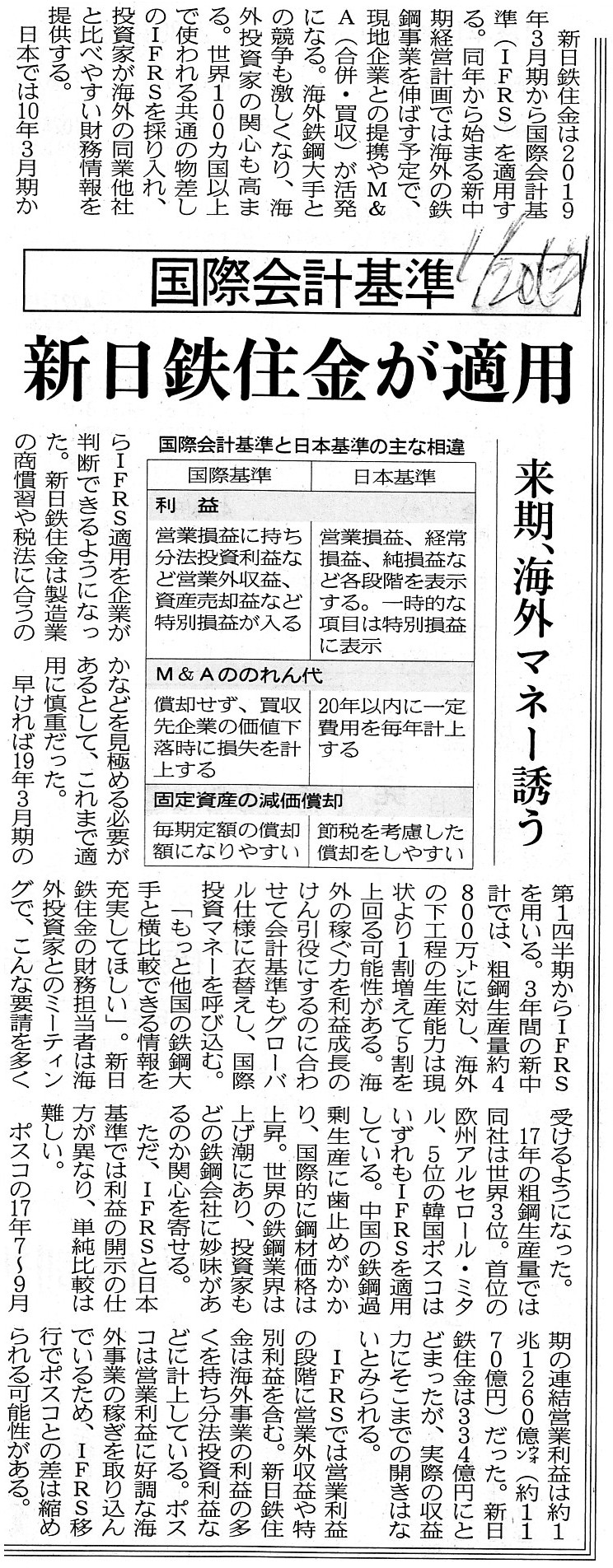

国際会計基準 新日鉄住金が適用 来期、海外マネー誘う

(記事)

包括利益計算書とリサイクリング(コベルコシステム株式会社)

ttp://www.kobelcosys.co.jp/column/monozukuri/263/

組替調整額

(リサイクリング)の考え方(新日本有限責任監査法人)

ttps://www.shinnihon.or.jp/corporate-accounting/qa/comprehensive-income/2017-07-19-01.html

【コメント】

2017年11月29日(水)付けの日本経済新聞の記事には、「ノンリサイクリング処理」という言葉が書かれています。

「ノンリサイクリング処理」とは、IFRSに規定のある会計処理方法なのですが、記事には次のように書かれています。

>ノンリサイクリング処理とは、ごく簡単に言うと持ち合い株などを売却しても当期損益に反映されないこと。

>上場株売却による益出しという手段がなくなり、企業の決算は丸裸になる。

「ノンリサイクリング処理」という言葉は初めて知りましたので、インターネットで検索してみました。

「ノンリサイクリング処理」というキーワードで検索すると解説記事がたくさんヒットしますので、

詳しくは各自で読んでいただきたいのですが、

一例として紹介している解説「包括利益計算書とリサイクリング」には、次のように書かれています。

>その他有価証券の売却により有価証券評価差額を実現利益として計上するなど、

>その他包括利益を当期純利益として計上し直すことをリサイクリング(組替調整)と言います。

>現状の日本基準ではリサイクリングの実施が可能ですが、IFRSでは、一部の項目でリサイクリングを禁止しています。

>リサイクリングが禁止される場合に、その他の包括利益は、

>その実現時に当期純利益を経由せずに直接的に利益剰余金へ振替えられます。

簡単に言えば、「リサイクリング処理を行ってはならない」とする考え方を「ノンリサイクリング処理」と言っているようです。

では、サイクリング処理とは何かと言いますと、紹介している「組替調整額

(リサイクリング)の考え方」には、

次のように書かれています。

>組替調整額

(リサイクリング)とは、一度「その他の包括利益」として認識したものについて、

>当期純利益の計算にあらためて含めた額(『リサイクル』をした額)といえます。

リサイクリング処理とは、あまり難しく考える必要はなく、

資産売却に関する一般的な会計処理方法のことだと思えばよいと思います。

過年度に期末日に時価評価を行い「その他の包括利益」として評価差額を認識した資産勘定についても

資産売却時には、資産売却損益を損益計算書に計上する(結果、資産売却損益が当期純利益の金額に含まれることになる)、

というごくごく一般的な会計処理方法のことを、IFRSではリサイクリング処理と呼んでいるようです。

「ノンリサイクリング処理」とは、このリサイクリング処理を行ってはならないとする考え方です。

簡単に言えば、過年度に期末日に時価評価を行い「その他の包括利益」として評価差額を認識した資産勘定については、

資産売却時には、資産売却損益を損益計算書には計上せずに直接的に利益剰余金に計上する(加減する)、

という会計処理方法になります。

結果、資産売却時には(資産売却が実現した場合でも)、資産売却損益が当期純利益の金額には含まれないことになります。

この「ノンリサイクリング処理」の是非について考えてみたのですが、まず最初に私は、

「ノンリサイクリング処理」を行う目的は「その他の包括利益」の表示の一貫性にあるのだろうか、と思いました。

これは企業会計原則の一般原則の「継続性の原則」(一旦適用した会計処理の方針はみだりに変更してはならない)の考え方

に近いと思うのですが、企業が任意に行う「益出し」による株式売却益の計上(当期純利益の金額の任意の増加)を行えなくする

ことが「ノンリサイクリング処理」を行う目的であるという旨記事には書かれてあるわけですが、

このことは他の言い方をすれば、損益計算書(当期純利益の額)の一貫性・継続性・比較可能性を担保するために、

「ノンリサイクリング処理」を行う、と言ってよいのだろうと思ったわけです。

元来的な会計基準では、一時的・臨時的な損益項目については「特別利益」と「特別損失」という区分に表示・計上する、

という表示方法・計上方法を行うことにより、損益計算書の一貫性・継続性・比較可能性を担保しようとしているわけです。

各期の利益額の比較をする際には、営業利益ベースでもしくは経常利益ベースで比較を行うようにする、

という考え方が元来的には損益計算書の根底にはあるわけです。

逆に、「特別利益」と「特別損失」に関しては、始めからそれらの一貫性・継続性・比較可能性を担保するつもりはないわけです。

なぜならば、「特別利益」と「特別損失」は、文字通り一時的・臨時的な損益項目に過ぎない(1事業年度のみだ)からです。

ですので、実は当期純利益の額についても、始めからその一貫性・継続性・比較可能性を担保するという考え方はないわけです。

損益計算書全体で言えば、経常利益ベース以上の利益計上区分・利益表示区分については、

それらの利益額(各損益項目)の一貫性・継続性・比較可能性を担保することを目的としているわけですが、

税引前当期純利益ベース以下(特別利益・特別損失を含む)の利益計上区分・利益表示区分については、

それらの利益額(各損益項目)の一貫性・継続性・比較可能性を担保することは全く目的としていないわけです。

以上の考え方が、元来的な会計基準における損益計算書の読み方(計上方法・表示の意味)なのだと思います。

しかし、「一貫性・継続性・比較可能性を担保する範囲」をより広い範囲とすることを目的にして、

すなわち、経常利益ベースまでではなく当期純利益の金額まで比較を可能なものにすることを目的として考え出されたのが、

論点となっています「ノンリサイクリング処理」という会計処理方法なのだろうと思います。

「ノンリサイクリング処理」を行いますと、当期純利益の金額まで含めて(すなわち、損益計算書全体について)、

その一貫性・継続性・比較可能性が担保されることになります。

「ノンリサイクリング処理」を行うことにより、一時的・臨時的な損益項目を損益計算書から除外できるわけです。

その結果、当期純利益の金額が、すなわち、損益計算書全体が、過年度と比較可能になるわけです。

「ノンリサイクリング処理」は、損益計算書(当期純利益の金額までも含めて)の一貫性・継続性・比較可能性を

担保しようとする試みであるわけです。

ですので、最初に私が考えましたことは間違っており、たとえ「ノンリサイクリング処理」を行っても、

「その他の包括利益」の一貫性・継続性・比較可能性は全く担保されません。

記事の内容に即して言えば、「その他有価証券評価差額金」勘定そのものが「その他の包括利益」から消えるからです。

つまり、たとえ「ノンリサイクリング処理」を行っても、「その他の包括利益」(の構成要素)は変動してしまうのです。

「ノンリサイクリング処理」の主眼は、損益計算書(当期純利益の金額)の比較可能性の担保にある、と言えるわけです。

Where was the "blue bird of happiness" found?

「幸せの青い鳥」はどこにいましたか。

{kind=link}