2018年2月10日(土)

2018年2月9日(金)日本経済新聞

日産、営業益24%減 今期、検査不正や米不振で

(記事)

2018年2月9日(金)日本経済新聞

日本車 「稼ぎ頭」米で失速 販売奨励金頼み限界 日産やトヨタ 新興国は好調

(記事)

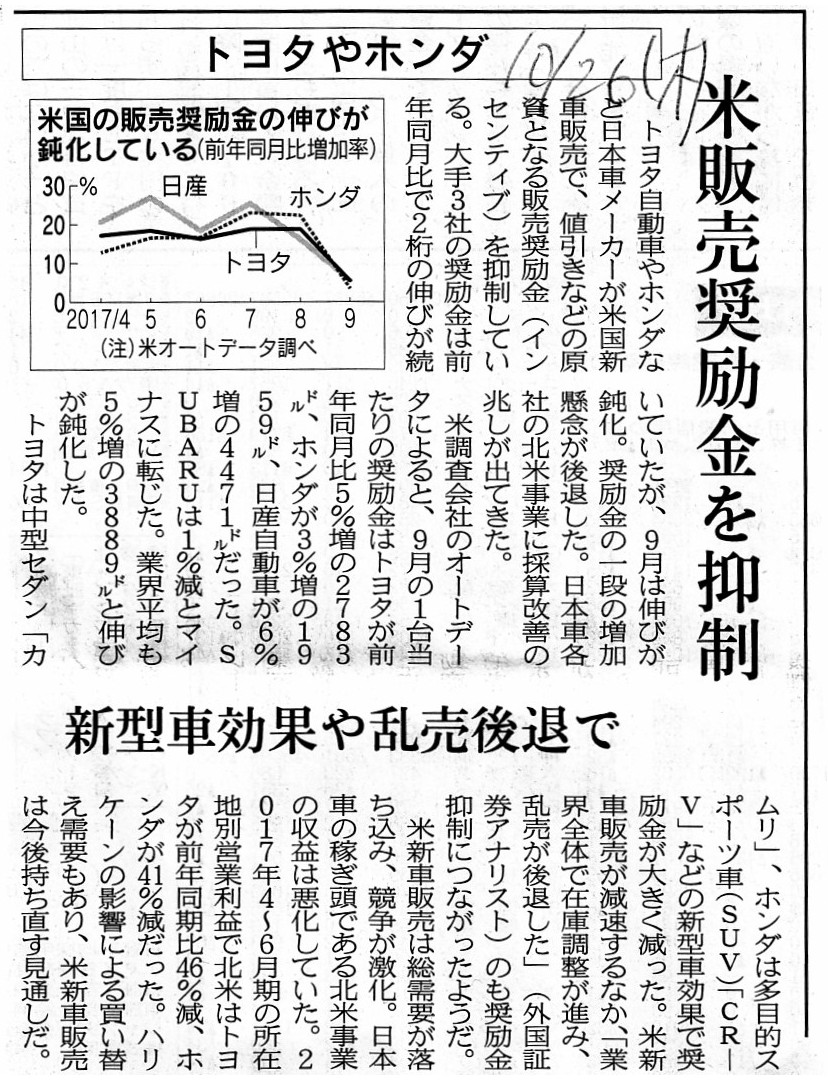

2017年10月26日(木)日本経済新聞

トヨタやホンダ 米販売奨励金を抑制 新型車効果や乱売後退で

(記事)

リベート取引の会計処理

(有限責任監査法人トーマツ)

ttps://www2.deloitte.com/content/dam/Deloitte/jp/Documents/consumer-business/dis/jp-dis-rebate-accounting.pdf

(ウェブサイト上と同じPDFファイル)

インセンティブ

(自動車)(ウィキペディア)

ttps://ja.wikipedia.org/wiki/

%E3%82%A4%E3%83%B3%E3%82%BB%E3%83%B3%E3%83%86%E3%82%A3%E3%83%96_(%E8%87%AA%E5%8B%95%E8%BB%8A)

【コメント】

「販売奨励金」についてインターネットで検索してみました。

一言で「販売奨励金」と言っても、実務上は様々な取引の場面で用いられており、明確な定義があるわけではないようです。

記事を3つ紹介していますように、「販売奨励金」と聞きますと、居住地域・生活習慣等、人にもよるかもしれませんが、

一般的には、自動車業界における「販売奨励金」(インセンティブ)が消費者にとっては最も馴染みがあるように思います。

自動車の購入の際、営業担当者との交渉の中で自動車販売店において購入価格の値引きが行われることがあるわけですが、

それは自動車メーカーから自動車販売店に対し「販売奨励金」(インセンティブ)が支払われることが念頭に置かれているので、

営業担当者は購入検討者(消費者)に対し値引きを提案できるわけです。

他には、携帯電話の通信事業者から携帯端末の販売代理店に支払われる一種のリベートのことも

「販売奨励金」と呼ばれているようです(この場合の「販売奨励金」もインセンティブと呼ばれることがあるようです)。

ただ、この場合の「販売奨励金」については、一般的には消費者にはあまり馴染みがないと言えると思います。

なぜならば、消費者が携帯端末の販売代理店において端末の購入価格の値引き交渉を行うことはまずないからです。

自動車に比べると購入価格帯が相対的に低いということも理由だとは思いますが、携帯電話の場合は、

商品棚などに付けてある値札が唯一の販売価格というだけであり、販売代理店側も基本的には値引き交渉には応じないわけです。

端末を買う時に店頭で値引きをしてくれた、という経験がある消費者(契約者)はほとんどいないのではないでしょうか。

店頭で0円で端末を配っていたりすると、「何でただで端末を配れるのだろうか?」、と不思議に思うくらいで、

携帯電話の通信事業者から携帯端末の販売代理店に「販売奨励金」が支払われているからだ、という点については、

消費者としてはあまり意識しないことのように思います。

携帯電話の通信事業者が携帯端末の販売代理店に支払った「販売奨励金」については、

携帯電話の通信事業者は通話・通信料で消費者(契約者)から回収を進める戦略だ(だから販売代理店はただで配れる)、

といった内容をビジネス雑誌等で読んで、「そういった仕組みになっているのか。」と初めて理解できるだけであるわけです。

他には、ビール販売などが最も典型的な例だと思いますが、ビールの仕入れや販売に関して、

スーパーなどの小売り店がメーカーや卸から受け取るリベートのことも「販売奨励金」と呼ぶようです。

ただ、この場合の「販売奨励金」についても、消費者にはほとんど馴染みがないと言えると思います。

自分が小売店で購入したビールの購入価格について、「酒税の金額はいくらだろうか?」、と計算する消費者はいるでしょうが、

「小売店がメーカーや卸から受け取った『販売奨励金』の金額いくらだろうか(結果店頭価格はいくら下がったのだろうか)?」、

と考える消費者はまずいないわけです(あれこれ想像はできるとは思いますが、合理的に推論することは結局はできないから)。

「販売奨励金」は、英語では、「sales incentive

pay」と訳すのが実態に最も即しているように思います。

「販売奨励金」を「rebate」と訳すことが非常に多いわけですが、取引実態や会計処理のことを考えれば、

「販売奨励金」は「支払った額の一部の払い戻し」とは異なるように思います。

「rebate」は、謝礼名目で授受される金銭のことであり、売上割戻、仕入割戻、キックバックなどと一般に表現されるわけですが、

紹介しています解説「リベート取引の会計処理」に書かれていますように、「販売奨励金」には、

取引の都度、仕入金額から減額される「値引き」と異なり、「一定期間後に支払われる」という点に特色があるわけです。

理論的には、仕入金額自体(=販売金額自体)は、目的物の引渡しの時点で確定する、と考えるわけです。

「販売奨励金」には、目的物の引渡しの後、仕入実績や達成度や一定の要件等に比例して、

「一定期間後に支払われる」という特徴があるわけです(場面によっては結局支払われないで終わる場合も取引上当然あり得る)。

つまり、「販売奨励金」は、目的物の引渡し(仕入れそのもの、販売そのもの)とは別の取引(別個・独立した取引)である、

と考えなければならないわけです。

したがって、「販売奨励金」の授受は、受け取った側(小売店や販売店等)の会計処理としては、

「仕入先からの返金」や「仕入金額の減額」や「仕入高から控除」といった概念のこととは全くことなる考え方を

しなければならないのです(つまり、「販売奨励金」の授受は理論的には「仕入割戻」ではない)。

簡単に言えば、「販売奨励金」は、純粋に報酬を受け取ったもの、と考えなければならないと思います。

また、「販売奨励金」を支払った側(通信事業者やメーカー等)の会計処理としては、

「販売先への一部返金」や「売上金額の減額」や「売上高から控除」といった概念のこととは全くことなる考え方を

しなければならないのです(つまり、「販売奨励金」の授受は理論的には「売上割戻」ではない)。

税務上の取り扱いとしては、「販売奨励金」の受け取りは、純粋なる益金(会計上は割戻ではなく収益と捉える)であり、

「販売奨励金」の支払いは、実務上の線引きは極めて難しいのですが、

やはり理論的には損金ではない(用いる勘定科目としては割戻ではなく「交際費」勘定)と考えるべきだと思います。

「販売奨励金」を受け取った側としては、

「販売奨励金」を割戻(仕入れ金額の控除、損金の相対的減少)と捉えようが直接的な益金(会計でいう収益)と捉えようが、

結果的には課税所得額は同じになります(つまり、法人税額の算定金額に影響はない)。

しかし、「販売奨励金」を支払った側としては、

「販売奨励金」を割戻(売上金額の控除、益金の相対的減少)と捉えるか交際費(損金ではない)と捉えるかで

課税所得額が異なってきます(つまり、法人税額の算定金額に大きな影響が生じる)。

理論的には、「販売奨励金」を受け取った側の会計処理は、「受取販売奨励金」(税務上は益金。仕入割戻ではない。)

を計上することであるわけです。

そして、「販売奨励金」を支払った側の会計処理は、「支払販売奨励金」(税務上は損金ではない。売上割戻ではない。)

を計上することであるわけです。

理論的には、「販売奨励金」の授受に関しては、「販売奨励金」を支払った側は、

収益計上額そのものを減額して認識するということはしないことが求められよう。

You should distinguish paying a "sales incentive" from a transfer of

an object as a transaction.

In other words, "sales incentive pay" doesn't

constitute a consideraton of an object (it's a separate transaction).

取引として、「販売奨励金」の支払いと目的物の引渡しとをはっきりと区別しなければなりません。

他の言い方をすれば、「販売奨励金」は目的物の対価を構成しないのです(別個・独立した取引なのです)。

{kind=link}

{kind=link}

{kind=link}