2017擭12寧14擔(栘)

2017擭12寧9擔(搚)擔杮宱嵪怴暦

僇僱梋傝 擔杮婇嬈傪夝偔丂嘇

婋婡偺婰壇丄庣傝傪桪愭丂晧嵚偱娨尦 挭栚曄壔傕

乮婰帠乯

2017擭12寧13擔(悈)擔杮宱嵪怴暦

僇僱梋傝擔杮婇嬈傪夝偔丂嘊

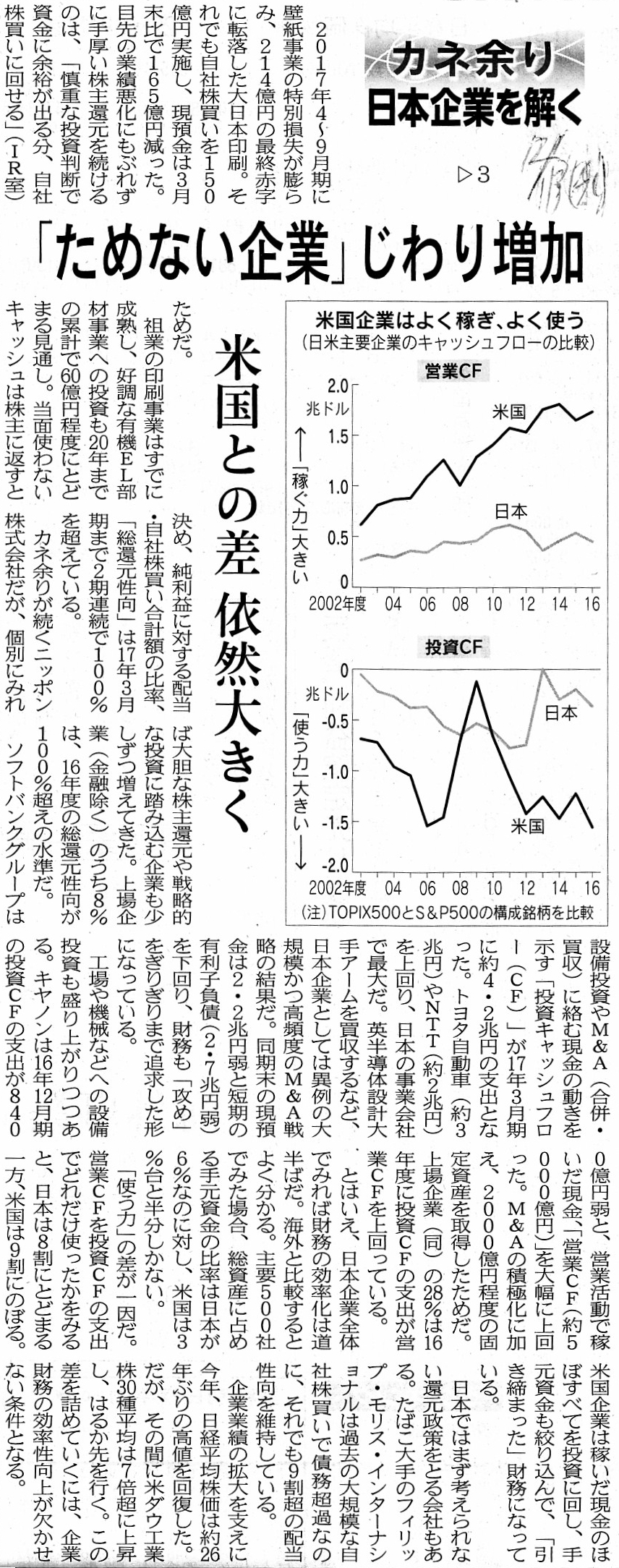

乽偨傔側偄婇嬈乿偠傢傝憹壛丂暷崙偲偺嵎 埶慠戝偒偔

乮婰帠乯

2017擭12寧14擔(栘)擔杮宱嵪怴暦

僇僱梋傝擔杮婇嬈傪夝偔丂嘋

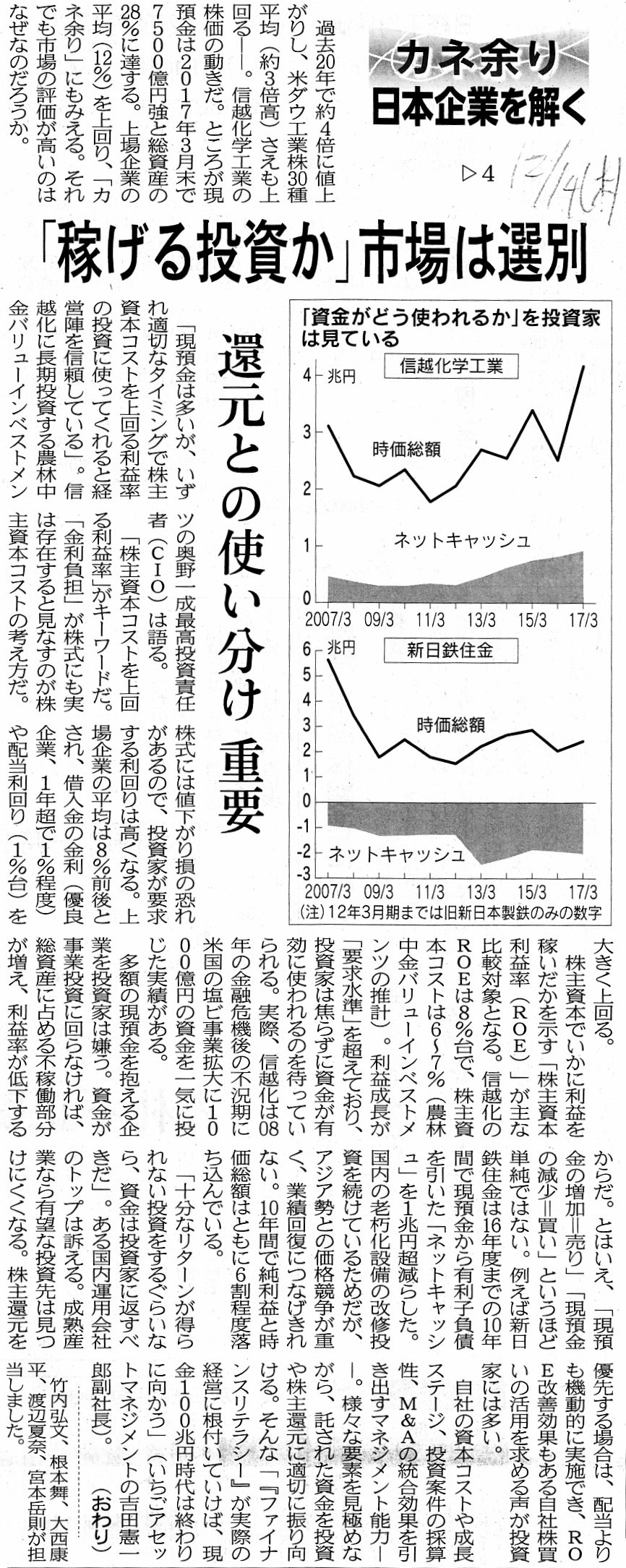

乽壱偘傞搳帒偐乿巗応偼慖暿丂娨尦偲偺巊偄暘偗 廳梫

乮婰帠乯

偦傟偱丄摿偵2017擭12寧8擔(栘)晅偗偺婰帠傪撉傫偱偄傑偟偰丄僉儍僢僔儏僼儘乕寁嶼彂偵偮偄偰傆偲偁傞偙偲偵婥晅偒傑偟偨丅

傛傝嬶懱揑偵偼丄帺摦幵夛幮偱偁傞SUBARU乮惢憿嬈乯偺帠椺偱婥晅偒傑偟偨丅

壗偵婥晅偄偨偐偲尵偊偽丄僉儍僢僔儏僼儘乕寁嶼彂偵偍偗傞丄

乽塩嬈妶摦偵傛傞僉儍僢僔儏僼儘乕乿偺奣擮偲乽搳帒妶摦偵傛傞僉儍僢僔儏僼儘乕乿偺奣擮偺憡堘揰偵婥晅偒傑偟偨丅

抂揑偵尵偊偽丄乽彏媝帒嶻乿偺庢傝埖偄偱偡丅

堦斒偵丄惢憿嬈偺戄庁懳徠昞偱偼丄乽彏媝帒嶻乿偑帒嶻慡懱偵愯傔傞妱崌偑旕忢偵戝偒偄傢偗偱偡丅

偦偟偰偦偺寢壥丄惢憿嬈偺懝塿寁嶼彂偱偼丄乽尭壙彏媝旓乿偑旓梡慡懱偵愯傔傞妱崌偑旕忢偵戝偒偔側傞傢偗偱偡丅

揱摑揑側嵿柋彅昞偱偼丄斕攧傗宱塩娗棟乮斕攧揦傗杮巟揦偺價儖摍乯偵娭偡傞尭壙彏媝旓偼乽斕攧旓媦傃堦斒娗棟旓乿偵寁忋偝傟丄

惢憿乮岺応傗愝旛乯偵娭偡傞尭壙彏媝旓偼乽惢憿尨壙乿偺乽宱旓乿乮乽懝塿寁嶼彂乿忋偼乽攧忋尨壙乿乯偵寁忋偝傟傑偡丅

偨偩丄僉儍僢僔儏僼儘乕寁嶼彂忋偼丄偳偪傜偺乽尭壙彏媝旓乿傕

乽塩嬈妶摦偵傛傞僉儍僢僔儏僼儘乕乿偵尵傢偽傑偲傔偰寁忋偝傟傑偡丅

僉儍僢僔儏僼儘乕寁嶼彂偵丄乽尭壙彏媝旓乿偺奺撪栿傪婰嵹偟偰傕奺庬婯懃忋偼栤戣偼側偄偺偱偼側偄偐偲巚偄傑偡偑丄

捠忢奐帵偝傟偰偄傞僉儍僢僔儏僼儘乕寁嶼彂偵偼丄乽尭壙彏媝旓乿偲偟偰椉幰偺崌寁嬥妟偺傒偑婰嵹偝傟偰偄傞偐偲巚偄傑偡丅

堦尵偱尵偊偽丄摨偠乽尭壙彏媝旓乿偱傕丄敪惗尨場偑椉幰偱戝偒偔堎側傞丄偲尵偊傞傢偗偱偡丅

抂揑偵尵偊偽丄丄摨偠乽尭壙彏媝旓乿偱傕丄慜幰偼弮悎偵塩嬈偵娭楢偡傞妶摦偺寢壥偱偁傞偺偵懳偟丄

屻幰偼惢憿偵娭楢偡傞妶摦偺寢壥偱偁傞傢偗偱偡丅

慜幰偲屻幰偲偱偼乽尭壙彏媝旓乿偺敪惗尨場偑柧妋偵堎側偭偰偄傞偲尵偊傞傢偗偱偡丅

揱摑揑側嵿柋彅昞偵偍偄偰傕丄慜幰偼弮悎偵乽婜娫旓梡乿乮戄庁懳徠昞偵偼愨懳偵寁忋偝傟側偄乯偱偁傞偺偵懳偟丄

屻幰偼乽惢憿尨壙乿乮斕攧幚尰帪偑師婜埲崀偺応崌偼戄庁懳徠昞偵寁忋偝傟摼傞乯偱偁傞傢偗偱偡丅

偦傟偱丄埲忋偺傛偆側乽尭壙彏媝旓乿偺敪惗尨場偺憡堘偲傕戝偒偔娭學偑偁傞偙偲側偺偱偡偑丄

乽惢憿乮岺応傗愝旛乯偵娭偡傞尭壙彏媝旓乮惢憿偵娭楢偡傞妶摦偺寢壥乯乿傪

乽塩嬈妶摦偵傛傞僉儍僢僔儏僼儘乕乿偺嬫暘偵寁忋偡傞偙偲偺惀旕丄偲偄偭偨揰偵偮偄偰峫偊偰傒偨傢偗偱偡丅

傑偨丄媡偐傜尵偊偽丄乽斕攧傗宱塩娗棟乮斕攧揦傗杮巟揦偺價儖摍乯偵娭偡傞尰嬥巟弌乮塩嬈偵娭楢偡傞妶摦偺寢壥乯乿傪

乽搳帒妶摦偵傛傞僉儍僢僔儏僼儘乕乿偺嬫暘偵寁忋偡傞偙偲偺惀旕丄偲偄偭偨揰偵偮偄偰峫偊偰傒偨傢偗偱偡丅

偨偩丄幚嵺偵偼丄偙偙偱偼乽塩嬈乿偲偄偆尵梩傪峀偔懆偊傞偙偲偱丄尰峴偺婰嵹曽朄偟偐巚偄晅偐側偄傢偗偱偡偑丅

偦傟偐傜丄娭楢偡傞榑揰偵側傝傑偡偑丄乽僉儍僢僔儏僼儘乕寁嶼彂忋偼亀尭壙彏媝旓亁偼偳偺傛偆偵偟偰夞廂偝傟傞偺偐丠乿丄

偲偄偆揰偵偮偄偰傕峫偊傑偟偨丅

榑揰傪堦尵偱尵偊偽丄彏媝帒嶻偺庢摼偼乽搳帒妶摦偵傛傞僉儍僢僔儏僼儘乕乿偺嬫暘偵寁忋偝傟傞偵傕娭傢傜偢丄

彏媝帒嶻偺尭壙彏媝旓乮夞廂偲尵偭偰傛偄偱偟傚偆乯偼乽塩嬈妶摦偵傛傞僉儍僢僔儏僼儘乕乿偺嬫暘偵寁忋偝傟傞傢偗偱偡丅

娙扨偵尵偊偽丄乽搳帒妶摦偵傛傞僉儍僢僔儏僼儘乕乿傪乽塩嬈妶摦偵傛傞僉儍僢僔儏僼儘乕乿偱夞廂偟偰偄傞傢偗偱偡丅

僉儍僢僔儏僼儘乕偵娭偡傞偙偺傛偆側峫偊曽偵偮偄偰偼丄夛寁偺嫵壢彂偵偦偺傑傑婰嵹偝傟偰偄傞偙偲偱偁傞傛偆偵傕巚偊傑偡丅

偟偐偟丄夵傔偰峫偊偰傒傑偡偲丄偦偺傛偆側偙偲偑壜擻側偺偼丄幚偼傑偝偵尭壙彏媝庤懕偒偑偁傞偐傜偵懠側傜側偄傢偗偱偡丅

壖偵尭壙彏媝庤懕偒偑側偄側傜偽丄乽搳帒妶摦偵傛傞僉儍僢僔儏僼儘乕乿傪

乽塩嬈妶摦偵傛傞僉儍僢僔儏僼儘乕乿偱夞廂偡傞偙偲側偳愨懳偵偱偒側偄偺偱偡丅

偙偺偙偲偼懠偺尵偄曽傪偡傞偲丄乽偁傞帒嶻偺庢摼尨壙傪懠偺帒嶻偺忳搉偵傛傞廂塿偱夞廂偡傞偙偲偼偱偒側偄丅乿丄

偲偄偆偙偲偵側傞傢偗偱偡丅

乽偁傞帒嶻偺庢摼尨壙傪懠偺帒嶻偺忳搉偵傛傞廂塿偱夞廂偡傞丅乿側偳偲偄偆偙偲偑偱偒傞偺偐丄偲巚傢傟傞偐傕偟傟傑偣傫偑丄

尭壙彏媝庤懕偒偱偼尰偵偦偆偟偰偄傞乮婇嬈夛寁忋傕朄恖惻朄忋傕偦傟傪擣傔偰偄傞乯傢偗偱偡丅

彏媝帒嶻偵娭偟偰尵偊偽丄乽搳帒妶摦偵傛傞僉儍僢僔儏僼儘乕乿乮儅僀僫僗乯偑丄乽壱摥乿偲偄偆奣擮傪夛寁偵帩偪崬傓偙偲偵傛傝丄

忳搉傕偟偰偄側偄偺偵婯懃揑偵帺摦揑偵乽塩嬈妶摦偵傛傞僉儍僢僔儏僼儘乕乿偺嬫暘偵僾儔僗偲偟偰枅婜寁忋偝傟傞傢偗偱偡丅

尭壙彏媝庤懕偒傪娪傒傟偽丄偙傟偼抳偟曽側偄夛寁忋偺旕懳徧惈乮埆偔尵偊偽乽柕弬乿偲尵偊傞乯偐傕偟傟傑偣傫偑丄

夛寁忋偼乽壱摥乿偲偄偆奣擮偱傕偭偰愢柧偝傟傞帠徾丒庢堷丒夛寁張棟偩乮偦偺偨傔偵奣擮傪摫擖偟偨乯丄偲側傞偺偩偲巚偄傑偡丅

In a cash flow statement, a cash flow which has been expended on a

depreciable asset,

which is one of the "cash flows from investing

activities,"

is collected through "cash flows from operating activities"

automatically,

whereas a cash flow which has been expended on a

non-deprecable asset such as securities

is not collected through an

"operating cash flow."

The latter cash flow is collected only by means of a

sale of the asset,

which is recorded on "cash flows from investing

activities."

In other words, a depreciable asset can be collected without a

sale of the asset.

To put it simply, purchase of inventories is recorded on

"cash flows from operating activities"

and a sale of inventories is also

recorded on "cash flows from operating activities,"

whereas purchase of a

depreciable asset is recorded on "cash flows from investing activities"

but

work of a depreciable asset is recorded not on "cash flows from investing

activities"

but on "cash flows from operating activities."

Work of a

depreciable asset is certainly one of the operating activities of a

company,

so the fact that it is recorded on "cash flows from operating

activities" is quite natual.

But, the relevance between a revenue and a cost

concerning a depreciable asset is somewhat unclear.

僉儍僢僔儏僼儘乕寁嶼彂忋偺榖偵側傝傑偡偑丄

彏媝壜擻帒嶻偵巟弌偝傟偨僉儍僢僔儏僼儘乕偼丄

乗偦偺僉儍僢僔儏僼儘乕偼乽搳帒妶摦偵傛傞僉儍僢僔儏僼儘乕乿偺1偮側偺偱偡偑乗

乽塩嬈妶摦偵傛傞僉儍僢僔儏僼儘乕乿傪捠偠偰帺摦揑偵夞廂偝傟傞偙偲偵側傝傑偡丅

偟偐傞偵丄桳壙徹寯偲偄偭偨彏媝壜擻偱偼側偄帒嶻偵巟弌偝傟偨僉儍僢僔儏僼儘乕偼丄

乽塩嬈妶摦偵傛傞僉儍僢僔儏僼儘乕乿傪捠偠偰夞廂偝傟傞傢偗偱偼側偄偺偱偡丅

屻幰偺僉儍僢僔儏僼儘乕偼丄帒嶻偺攧媝偵傛偭偰偺傒夞廂偝傟丄

偦偺帒嶻攧媝偼乽搳帒妶摦偵傛傞僉儍僢僔儏僼儘乕乿偵寁忋偝傟傞偙偲偵側傝傑偡丅

懠偺尵偄曽傪偡傞偲丄彏媝壜擻帒嶻偼攧媝傪偟側偔偰傕夞廂偑壜擻側偺偱偡丅

娙扨偵尵偊偽丄扞壍帒嶻偺峸擖偼乽塩嬈妶摦偵傛傞僉儍僢僔儏僼儘乕乿偵寁忋偝傟傑偡偟丄

扞壍帒嶻偺攧媝傕乽塩嬈妶摦偵傛傞僉儍僢僔儏僼儘乕乿偵寁忋偝傟傞偺偱偡偑丄

彏媝壜擻帒嶻偺峸擖偼乽搳帒妶摦偵傛傞僉儍僢僔儏僼儘乕乿偵寁忋偝傟傞堦曽丄

彏媝壜擻帒嶻偺壱摥偼乽搳帒妶摦偵傛傞僉儍僢僔儏僼儘乕乿偱偼側偔乽塩嬈妶摦偵傛傞僉儍僢僔儏僼儘乕乿偵寁忋偝傟傞偺偱偡丅

彏媝壜擻帒嶻偺壱摥偼娫堘偄側偔夛幮偺塩嬈妶摦偺1偮偱偡丅

偟偨偑偭偰丄彏媝壜擻帒嶻偺壱摥偑乽塩嬈妶摦偵傛傞僉儍僢僔儏僼儘乕乿偵寁忋偝傟傞偺偼慡偔帺慠側偙偲偱偼偁傝傑偡丅

偟偐偟丄彏媝壜擻帒嶻偵傑偮傢傞廂塿妟偲旓梡妟偺娭楢惈偵偼晄柧椖側偲偙傠偑偁傞偺偱偡丅

And, all things considered, in short, an idea that a depreciable asset can be

collected without a sale of the asset

is accepted by the Corporation Tax Act,

I suppose.

偦傟偐傜丄偁傜備傞偙偲傪峫偊偰傒傑偡偲丄娙扨偵尵偊偽丄

彏媝壜擻帒嶻偼攧媝傪偟側偔偰傕夞廂偑壜擻偱偁傞偲偄偆峫偊曽傪丄朄恖惻朄偼擣梕偟偰偄傞丄偲偄偆偙偲偩偲巚偄傑偡丅

{kind=link}

{kind=link}

{kind=link}