2017年12月11日(月)

2017年12月10日(日)日本経済新聞

税・予算2018

個人増税じわじわ

加熱式たばこ 5年かけ段階的に

国際観光 出国1000円、前倒し

森林環境 使途限定が課題

(記事)

2017年12月6日(水)日本経済新聞

税・予算2018

大企業

法人税優遇見直し 賃上げ不足なら除外 政府・与党、特別措置巡り 直近1年の対応で判断

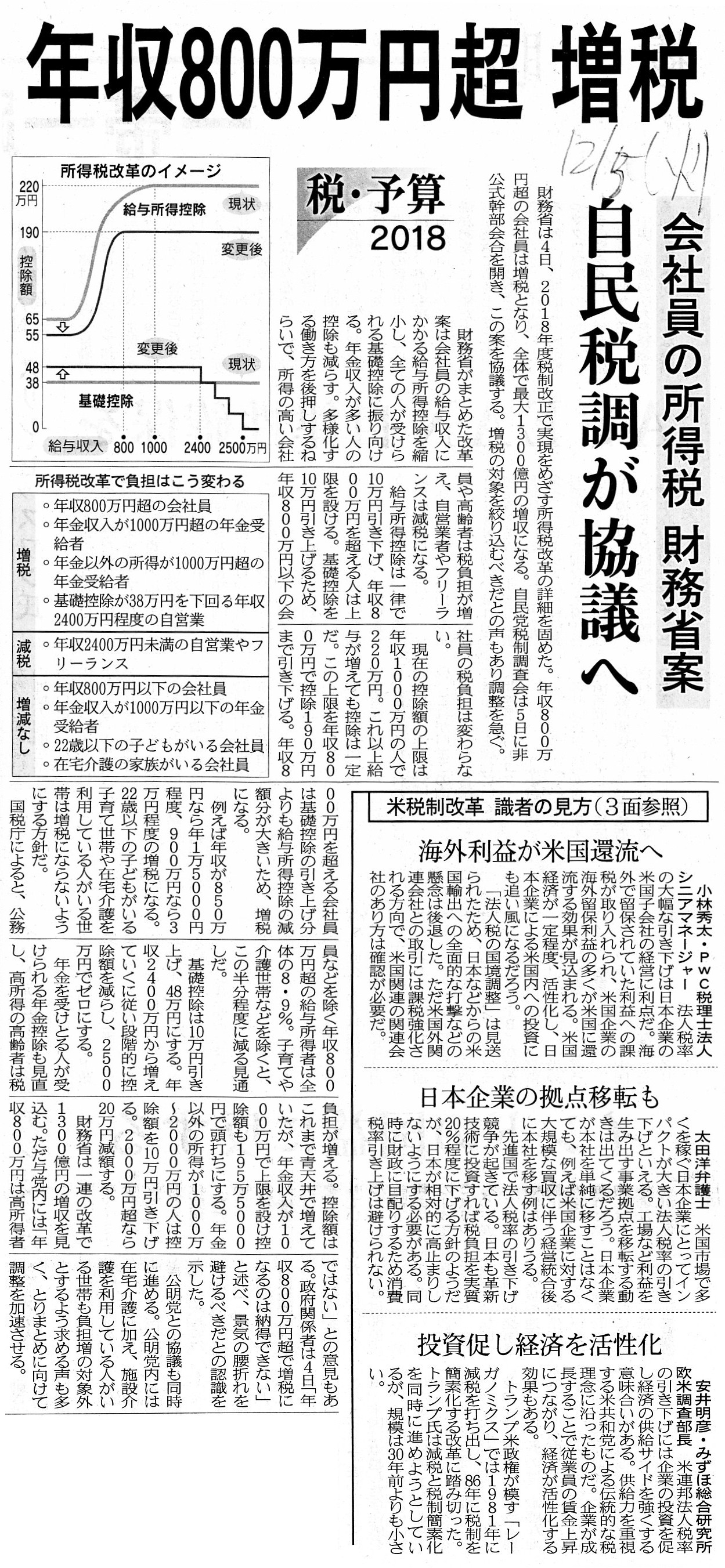

年収800万円超増税で一致 自民税調

(記事)

2017年12月5日(火)日本経済新聞

税・予算2018

年収800万円超 増税 会社員の所得税 財務省案 自民税調が協議へ

米税制改革

識者の見方

海外利益が米国還流へ 小林秀太・PWC税理士法人シニアマネージャー

日本企業の拠点移転も 太田洋弁護士

投資促し経済を活性化 安井明彦・みずほ総合研究所欧米調査部長

(記事)

2017年12月1日(金)日本経済新聞

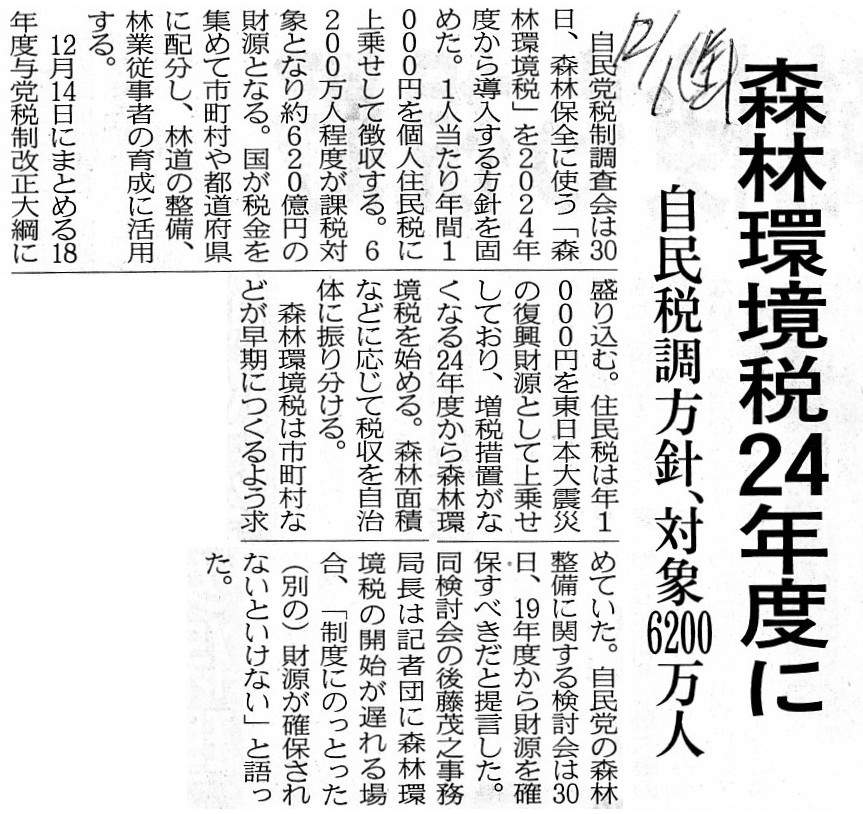

森林環境税24年度に 自民税調方針、対象6200万人

(記事)

【コメント】

今年も12月の中旬に差し掛かり、「2018年度税制改正」の議論も大詰めを迎えているところかと思います。

基本的なことをおさらいしましょう。

「予算」というのは、通常、国や地方公共団体の一年間の収入と支出の「見積り」のことをいいます。

国の場合、「予算」の編成権は内閣に属していますが、実際の予算編成は大蔵省主計局が中心になって行います。

大蔵省主計局が作成した素案(議論の叩き台)のことを大蔵省原案といいます。

大蔵省原案は、毎年「11月末」に作成し終わる段取りとなっています。

大蔵省主計局にとって、「予算」と聞くと「11月末」を思い浮かべるくらい、「11月末」がタイムリミットとなっています。

そのことを象徴する1シーンがある漫画に載っていましたので紹介します。

出典:「【マンガ】日本経済入門

Part4」 石ノ森章太郎 (日本経済新聞社)

「予算と言えば、11月末。」

>来週は大蔵原案の内示だからしばらくは徹夜徹夜というところだろう・・・大変だなァ・・・

>・・・だから大蔵官僚のところは十月生れの子供が多いといわれるんだ

そして、12月23日、大蔵省の会議室で、主計官と主査と各省庁の会計会長が一堂に会し、意見交換をする、というシーンです。

大蔵省原案に関して、次のような脚注があります。

>大蔵原案 予算は8月の概算要求あたりから本格化。各省の要求を受けた大蔵省では主計局の主査が中心となって査定を行い、

>主計局の局議にかける。これが11月末、大蔵原案となって内示される。

毎年、12月の下旬に、大蔵省が作成した予算案の概要がどの新聞に大きく掲載されるかと思います。

これは毎年の恒例行事と言っていいでしょう。

その予算案を年明けの1月から国会で審議するわけです。

それで、衆議院と参議院で予算案を可決することで、予算が成立する、という流れになるわけです。

そして、4月1日から国会で決定された予算が執行される、という運びになります。

「税収というのは、なかなか事前に見当がつかない。」

この一言は、国の予算と呼ばれるものを根幹から否定しているように感じました。

簡単に言えば、歳入の金額を全て「見込み額」で決定しているわけです。

予算で見込んだ歳入を現実の歳入が下回った場合、当然のことながら予算で見込んだ支出が行えない、ということになります。

率直に言って、「歳入」に関し今の段階では確かなことは言えないのなら、「歳出」に関しても同様なのでは?、と思いました。

つまり、歳出(税収の使途)だけを国会で決めても、その支出が実施可能かどうかは実は全く担保されていない、

ということになると思いました。

一言で言えば、支出案は事前に決めることができますが、収入に関しては事前に決めようがない、ということになるわけです。

予算の執行を開始する日(会計年度の初日)は、4月1日であるわけですが、

そもそも国は4月1日に現金を支出することができるのでしょうか。

一言で言えば、国は、いつからいつまでの収入をいつからいつまでの間に支出するのでしょうか。

収入期間と支出期間の整合性を鑑みれば、4月1日から翌3月31日までの収入を4月1日から翌3月31日までの間に支出する、

という考え方になりそうですが、少なくともその考え方では4月1日に予算を執行する(支出する)ことはできないはずです。

なぜなら、4月1日の時点では、国の収入は0円だからです。

人事院規則により、(ほとんどの職種の)国家公務員の給料支給日は毎月16日と定められているようですが、

例えば国は4月16日に国家公務員に給料を支払えないのではないでしょうか。

4月1日から4月16日までの間に、国にはどれだけの収入があるというのでしょうか。

理詰めで考えていきますと、国の財政というのは全く説明が付けられないなと思いました。

例えば、企業経営の観点から考えてみますと、収入の金額が確定して初めて支出の金額も確定できる、

という関係にあるわけです。

少なくとも、収入の手当てが十分に見込まれる場合に、支出の計画を立てるわけです。

どれだけの収入があることになるかは分からないが、まずは支出の計画だけを立案する、などという会社は1社もないわけです。

例えば、設備投資計画であれば、長期的な損益の計算をした上で、どの金額まで銀行借り入れが可能かどうかを勘案しながら、

具体的に設備投資の金額を決定していくわけです。

銀行はお金を貸してくれないかもしれないが設備投資の金額だけを決める、などという会社は1社もないわけです。

簡単に言えば、支出の計画の立案のためには、計画の実施を担保できる十分な収入があることが前提だ、と言えるわけです。

さらに簡単に言えば、「収入が先。」であるわけです。

国の予算は逆な気がするわけです。

支出だけを決めている気がするわけです。

国なのでどこからかお金は出てくるのかもしれませんが、少なくともそれは財政や予算と呼ばれる議論ではないわけです。

「収入が先。」という観点から国の予算について考えるならば、2018年度の国の支出に関して言えば、

「2017年4月1日から2018年3月31日まで」の間の収入を「2018年4月1日から2019年3月31日まで」の間に支出する、

という対応関係でなければならないと私は思うわけです。

そうでなければ、支出の金額を決められないからです。

おそらく、実際に行われている国の予算というのは、2018年度の国の支出に関して言えば、

「2018年4月1日から2019年3月31日まで」の間の収入を「2018年4月1日から2019年3月31日まで」の間に支出する、

という対応関係になっているのではないでしょうか。

大蔵省や国会は、一体何を根拠に支出の金額を決めているのか(大蔵省原案を作成したり国会で決議をしているのか)、

という気がします。

例えば、所得税は、「2018年の2月16日から3月15日まで」の間に国へ納付されます(それがまさに国の収入になる)が、

その「2018年の2月16日から3月15日まで」の間の国の収入は、「国家予算」という意味では、

2018年度の収入なのでしょうか、それとも、2017年度の収入なのでしょうか。

また、確定申告では、個人の所得という意味では、「2017年度の所得」に関する所得税を納税者は2018年に納付したわけですが、

実は、源泉徴収された所得税は、大部分は2017年中に(2017年12月31日以前に)納付されています。

なぜなら、事業主は、源泉徴収した所得税を、

給与を支払った月の翌月10日までに納付書を添えて国に納付することになっているからです。

確定申告であれ源泉徴収であれ、国の会計年度という意味では、

どちらも「2017年度」の期間中の国の収入ということにはなりますが。

おそらく、実際に行われている国の予算では、「2018年の2月16日から3月15日まで」の間に国へ納付された所得税は、

2017年度の支出と対応しているもの(2017年度の支出に関する予算に対応している)、という取り扱いになると思います。

しかし、「2018年の2月16日から3月15日まで」という期日では、当該年度の予算の大部分は執行(支出)し終わっているわけです。

正確なところは税収の内訳を見てみなければなりませんが、

「2018年の2月16日から3月15日まで」の間に国に納付される税金額というは非常に大きな割合を占めると思いますので、

率直に言えば、国は、収入はまだ受け取っていないのに支出だけをした(国は支出だけはなぜかできた)、ということになります。

ケネディ・スクールやどこぞの大学の政策学部の学生は今すぐ退学してはどうか、とまでは言いませんが、

国の支出(歳出)は収入(税収)で賄っている、という(デタラメ理論とまでは言いませんが)財政学の基礎概念から言えば、

「国には収入がないのに支出ができた」ことに対しては説明は全く付けられない、ということになります。

紹介している漫画には、「歳入欠陥」という言葉が出てきていますが、歳入金額の超過や未達以前に、

支出のためには「収入のタイミング」が問題になるわけです。

当然のことながら、支出に先立ち収入がなければならないわけです。

この点、「2017年4月1日から2018年3月31日まで」の間の収入を「2018年4月1日から2019年3月31日まで」の間に支出する、

という対応関係を用いるならば、「歳入欠陥」は原理的に生じず、また、「収入のタイミング」も原理的に問題になりません。

「歳入欠陥」は、精度の高い予測を行うことで理論的には問題を回避できるとも言えますが、

国は1年を通じて概ね平均的に支出を行っていく関係上、

「収入のタイミング」だけは現在の徴税(確定申告)と予算編成の方法では絶対に解決しないわけです。

企業会計の分野には「確定決算主義」という言葉があります(それほどまでに利益の金額が確定していることが強く求められる)が、

国の予算の世界では、収入の金額が事前に確定していることは全く求められていないようです。

しかし、それでは支出の金額を決めることには何の意味もないのではないでしょうか。

永田町だけに、というのは冗談ですが、そこで決めた支出の金額というのは空手形だと言われても理屈では文句は言えないはずです。

それでも国は約束通り現金を支出できるというのなら、そこには学問や理論以外の何かがあるということでしょう。

それについてはここでは触れませんが。

身も蓋もないことを言えば、国の支出は国の収入とは関係がない、と考えなければ説明が付けられないことは多いわけです。

例えば、国が支出を収入に依存するならば、景気が悪くなると、身分保障があるはずの公務員の給料を国が支払えない、

という事態が現実に生じるわけです。

国は必ず約束を守るであったり公務員が給料をもらえなくなることは絶対ない、と言えるためには、

国は支出を収入には依存していない、ということがその前提になければならないわけです。

他にも、国の支出を国の収入で説明しようとするとおかしな話になる、というのは実際に世の中にたくさんあるかと思います。

財政学というのも1つの学問分野ではあるとは思いますが、1人の人間として給料をもらう身になって考えてみると、

国が自分に給料を支払うのに税収に依存してもらっては困るわけです。

毎日の実生活の上では、国の支出は収入とは関係がないということではないか、と素朴な実感として感じることが多いと思います。

ただ、理論上の話をしますと、「2018年度税制改正」の議論では、「2018年度の収入」について議論をするのだと思います。

つまり、税制の改正により、2018年度に「歳入欠陥」が生じないようにするのだと思います。

年明けの1月から、国会では税法の改正についても審議され、「歳入欠陥」が生じない新しい税法が可決・成立するのだと思います。

理論上も実務上もそれはそれでよいのですが、下に紹介している漫画に、

主人公が”予算が無事衆院を通って次は税金が焦点だからな”と言っているシーンがありましたので、気になったところです。

今日の議論を踏まえますと、予算案の可決・成立の次に税法の改正案の可決・成立が来るのではなく、

税法の改正案の可決・成立の後に予算案の可決・成立が来るはずなのです。

なぜならば、理論的には、国の予算の決定においても、支出の決定よりも収入の決定を先に行わなければならないからです。

改正税法の可決・成立とは、理論的には国の収入の金額の確定なのです。

「歳入欠陥」を避けるために、税法を改正するわけです。

支出よりも「収入が先。」なのです。

理論的には、税法の改正案の可決・成立(収入の決定)を先に行わなければ、予算案の可決・成立(支出の決定)はできないのです。

蛇足になりますが、以前、商業登記の勉強のために法務局まで行き自分で会社(法人)を設立しましたら、

結婚を考えているのではないか、などと痛くももない腹を国から探られたのを思い出しました。

「トーゴーサンピン」

「法人化していればサラリーマンの3分の1の税金で済ませる事もできる」

The major part of children of officials working for the Ministry of

Finance are said to be born in October every year.

大蔵省で働く公務員の子供の大部分は毎年10月に生まれる、と言われています。

Concerning a budget of a country,

purposes themselves can be fixed

beforehand, whereas revenues can fluctuate during a fiscal year.

一国の予算に関して言いますと、使途それ自体は事前に決定することができるのですが、収入は会計年度中に変動し得るのです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}