2017年12月6日(水)

2017年12月5日(火)日本経済新聞

イオン北海道 15億円税負担減 債権譲渡で

(記事)

イオン北海道、小樽ベイへの債権をファンドに譲渡

イオン北海道は4日、商業施設「ウイングベイ小樽」運営の小樽ベイシティ開発(小樽市)に対する債権を

ファンドのルネッサンスキャピタル(東京・千代田)に譲渡すると発表した。5日に譲渡し、譲渡額は非公表。

イオン北と小樽ベイは2008年に債権の大幅減免と返済に合意したものの、小樽ベイが支援先を見つけられずに返済が滞っていた。

ルネッサンスは地方銀行などが出資するファンドで、主に地方の中小企業などを支援している。

今回イオン北海道が小樽ベイに対して持つ敷金保証金の返還請求権(59億円)と貸付債権(129億円)を買い取り、

小樽ベイの支援に取り組む。貸付債権は過去にイオン北が債権を買い取った際の取得価格を回収額が上回ったため、

現時点の簿価は0円。返還請求権59億円を、額面を大幅に下回る金額で買い取るとみられる。

小樽ベイとイオン北は08年4月に、イオン北が当時持っていた約194億円の債権を約29億円に大幅減額し返済することで

基本合意した。だが、小樽ベイは支援先を見つけられず、返済が滞っていた。

ウイングベイ小樽の主力テナントであるイオン北は、小樽ベイに支払う賃料債務を相殺することで債権回収してきた経緯がある。

イオン北は敷金保証金の返還請求権について、回収が見込まれる金額を除いて過年度に貸倒引当金を計上していた。

今回の債権譲渡でこの貸倒引当金が税務上の損金として認められ、18年2月期の税負担が約15億円軽減する。

「12月商戦などを見極めたうえで、業績予想を修正する」(イオン北海道管理本部)という。

(日本経済新聞 2017/12/4

22:00)

ttps://www.nikkei.com/article/DGXMZO2423356004122017L41000/

2017年12月4日

イオン北海道株式会社

債権譲渡に関するお知らせ

ttp://www.aeon-hokkaido.jp/news/news_pdf/news_20171204.pdf

(ウェブサイト上と同じPDFファイル)

2008年7月18日

イオン北海道株式会社

小樽ベイシティ開発に対する別除権付債権の弁済期限延長について

ttp://www.aeon-hokkaido.jp/news/news_pdf/news_142.pdf

(ウェブサイト上と同じPDFファイル)

2008年4月1日

イオン北海道株式会社

小樽ベイシティ開発に関する中間合意について

ttp://www.aeon-hokkaido.jp/news/news_pdf/news_120.pdf

(ウェブサイト上と同じPDFファイル)

【コメント】

イオン北海道株式会社が株式会社小樽ベイシティ開発に対して有する債権を譲渡した、という事例です。

イオン北海道株式会社が発表しているプレスリリースを読みますと、2008年から債権の回収が滞っていたようです。

イオン北海道株式会社は、2008年から回収が滞っていた債権を企業再生ファンドであるルネッサンスキャピタル株式会社へ

譲渡した、ということのようです。

記事を一読して思ったのは、「債権の譲渡損失は、理論上は損金として認められない。」という点です。

その理由は、債権は現金だからです。

債権の譲渡損失は、すなわち、債権の額面金額と譲渡金額との差額は、債権の譲受人への寄附という取り扱いになります。

理論上、債権に対する貸倒引当金繰入額が損金とはならない(あくまで評価損に過ぎないから)のは当然のことですが、

債権の譲渡損失(評価や想像ではなく実際に発生した損失)も損金とはならないのです。

債権に対する貸倒引当金繰入額は、評価や想像と言っていいわけですが、

債権の譲渡損失は評価や想像ではなく、法律上も会計上も実際に発生した損失です。

しかし、会計上債権は現金ですので、債権の譲渡損失は損金とはならないのです。

それから、プレスリリースを読んでいて、債権と現金の違いの違いについて考えさせられる記述がありました。

紹介している3つのプレスリリースには、難しい言葉や複雑な取引について書かれているのですが、

今日は1点だけ「このような取引は会計上はできないのではないか?」と直観した点について書きたいと思います。

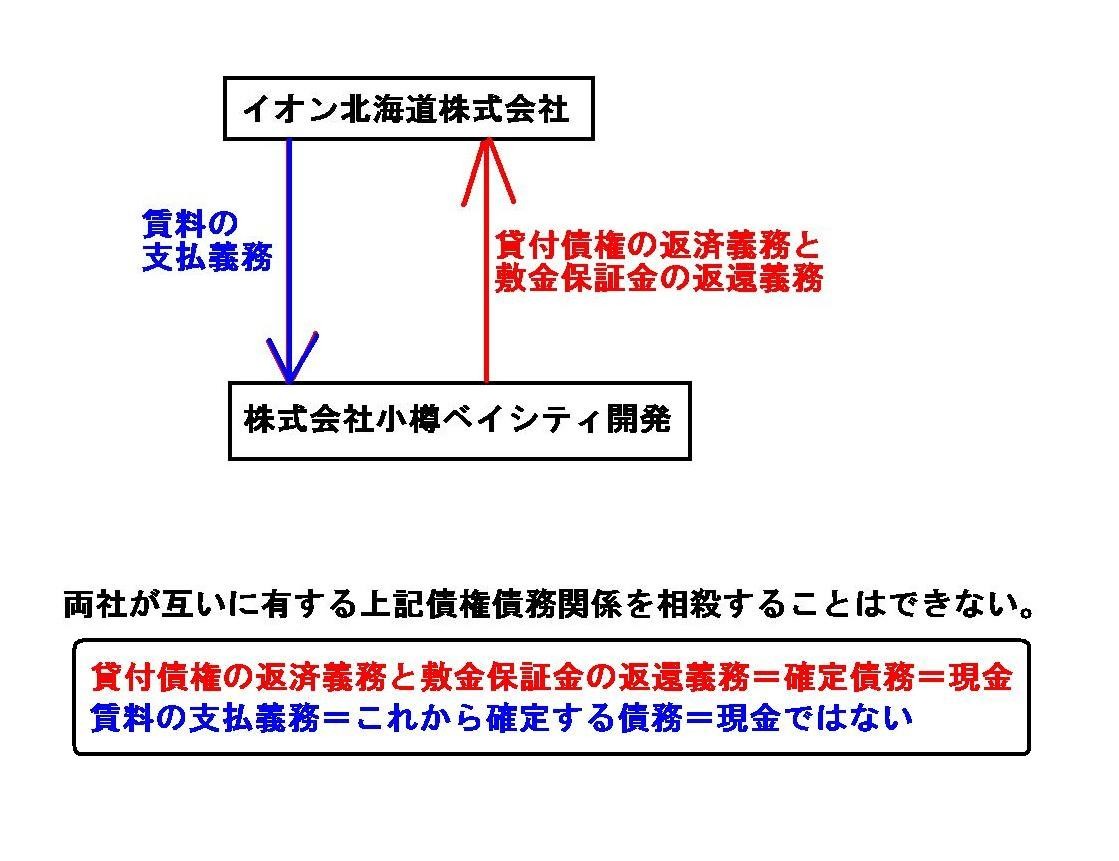

それは、イオン北海道株式会社が株式会社小樽ベイシティ開発に対して有する貸付債権と敷金保証金の返還請求権

に関する弁済の推移(当初の約束とは異なり、弁済が円滑に進んでいない状況)についてです。

イオン北海道株式会社が2017年12月4日に発表した「債権譲渡に関するお知らせ」には次のように書かれています(1/2ページ)。

>しかし予定通りに入金がなされなかったため、現在は同社に対する賃料債務を相殺することで債権の回収を行っておりますが、

簡単に言いますと、貸したお金を返してくれないのでその人に対し支払わないといけない賃料をこちらも払わないことにした、

そうすることで、債権の回収を行っていっている(支払うべき賃料を支払わないことで同額を債権回収に充当している)、

という取引をイオン北海道株式会社は行っているわけです。

しかし、このような取引は会計上は行えない、と私は直観したわけです。

確かに、このような取引を行うことに株式会社小樽ベイシティ開発も合意をすれば、

それはそれで経営上・法律上・商取引上は問題ないとは言えるわけです。

株式会社小樽ベイシティ開発も、借入金を返す金がないわけですから、賃料を受け取らないことで借入金の返済になるのなら、

自社としても経営上はそれでよし、というふうに考えることでしょう。

このような取引はお互いにとってメリットがある取引だ、と両社は考えると思います。

しかし、会計上は、両社が意図している取引は行えない(両社は意図している効果を完全には得られない)、と私は思います。

その理由は、イオン北海道株式会社が株式会社小樽ベイシティ開発に対して支払う賃料債務は確定債務ではないからです。

「イオン北海道株式会社は、自社が有する債権と賃料の支払義務とを相殺することはできない。」

債権の譲渡

How much are receivables equal to cash?

債権はどれくらい現金と等しいのか?

On the accounting, already-vested receivables are cash, whereas to-be-vested ones are not cash.

会計上は、既に確定している債権は現金なのですが、これから確定する債権は現金ではないのです。

On the accounting, a company can offset its vest receivable and its vest

payable,

whereas it can't offset its to-be-vested receivable and its

to-be-vested payable.

会計上は、会社は、自社の確定債権と自社の確定債務とを相殺することができますが、

自社のこれから確定する債権と自社のこれから確定する債務とを相殺することができないのです。

On the accounting, offsetting its to-be-vested receivable and its

to-be-vested payable

is not "offsetting obligations" but "changing terms of

obligations."

会計上は、これから確定する債権とこれから確定する債務を相殺することは、

「債権債務関係の相殺」ではなく「債権債務関係の条件変更」なのです。

債権は、確定した時に現金となるのです。

The difference between cash and receivables lies only in whether a settlement date has come or not.

現金と債権との違いは、決済期日が到来しているか否かのみにしかないのです。

The reason why a company can't offset its vested receivable and its

to-be-vested payable is

that it can't settle its to-be-vested payable by

cash.

A company can settle its vested payable by cash, whereas it can't

settle its to-be-vested payable by cash.

会社が確定債権とこれから確定する債務とを相殺できない理由は、

これから確定する債務を現金で決済することはできないからです。

会社は、確定債務を現金で決済することはできますが、これから確定する債務を現金で決済することはできないのです。

A company can sometimes not do commercial transactions on the accounting which it can do on the management.

会社は、経営上行うことができる商取引を、会計上は行えないことがあるのです。

{kind=link}

{kind=link}