2017擭12寧3擔(擔)

2017擭12寧2擔(搚)擔杮宱嵪怴暦

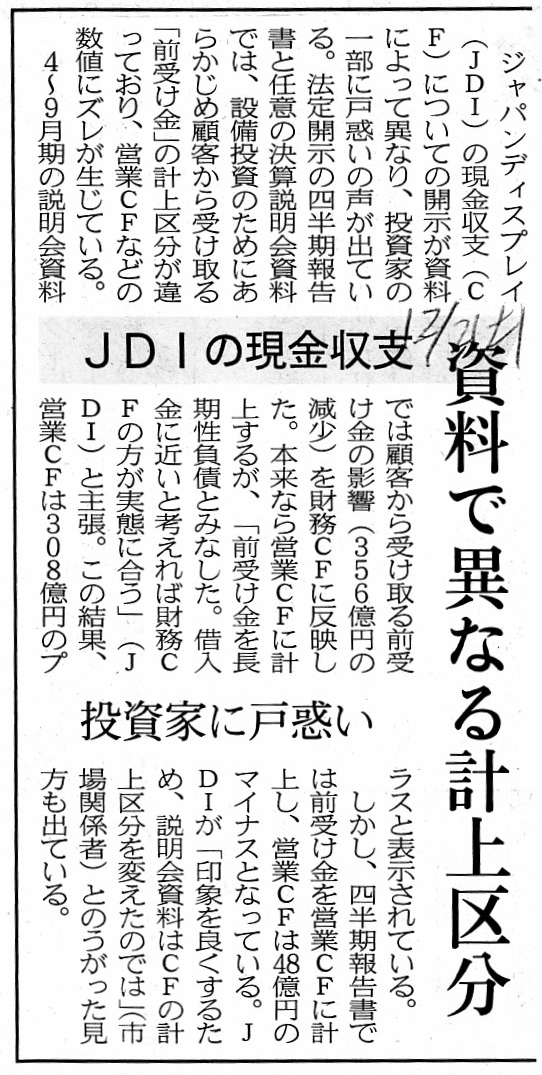

JDI偺尰嬥廂巟丂帒椏偱堎側傞寁忋嬫暘丂搳帒壠偵屗榝偄

乮婰帠乯

俰俢俬丄尰嬥廂巟偱堎側傞奐帵丂巐敿婜曬崘彂偲愢柧夛帒椏

丂僕儍僷儞僨傿僗僾儗僀乮俰俢俬乯偺尰嬥廂巟乮俠俥乯偵偮偄偰偺奐帵偑帒椏偵傛偭偰堎側傝丄

搳帒壠偺堦晹偵屗榝偄偺惡偑弌偰偄傞丅朄掕奐帵偺巐敿婜曬崘彂偲擟堄偺寛嶼愢柧夛帒椏偱偼丄

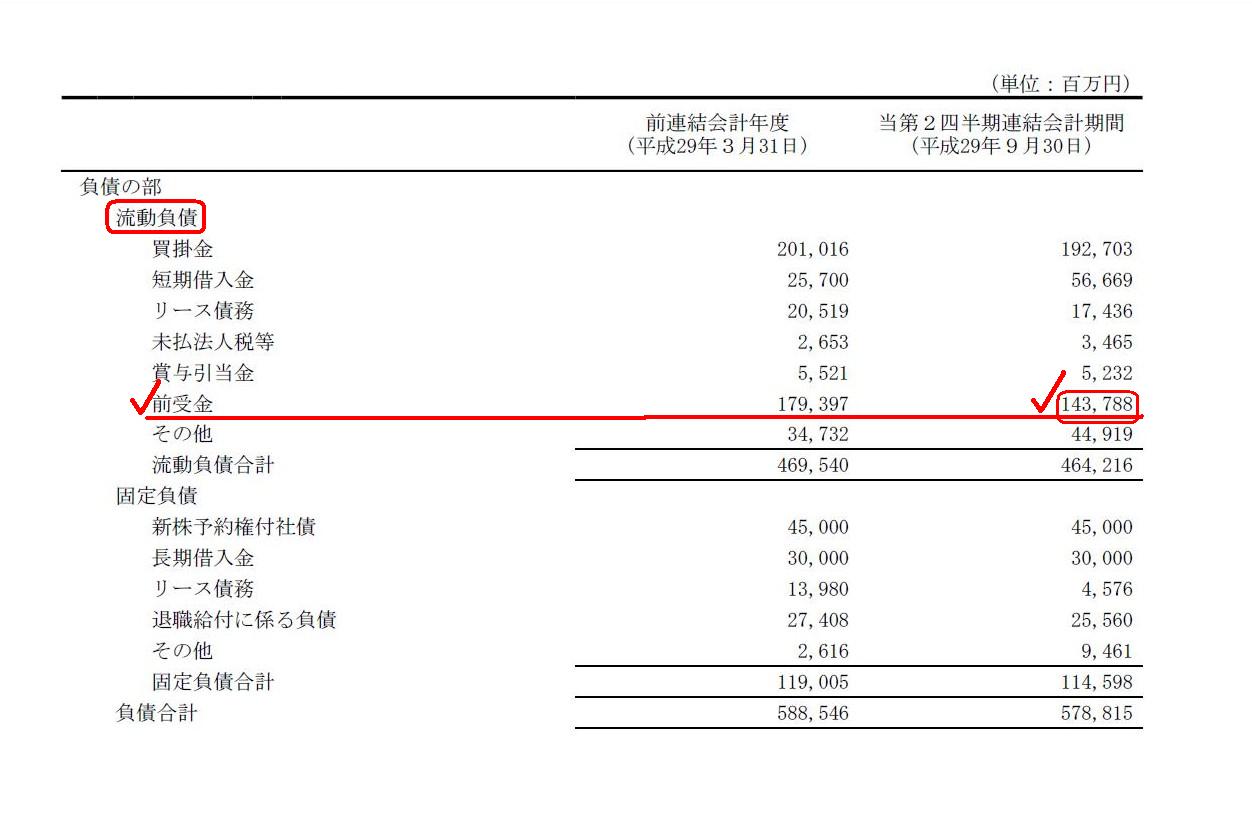

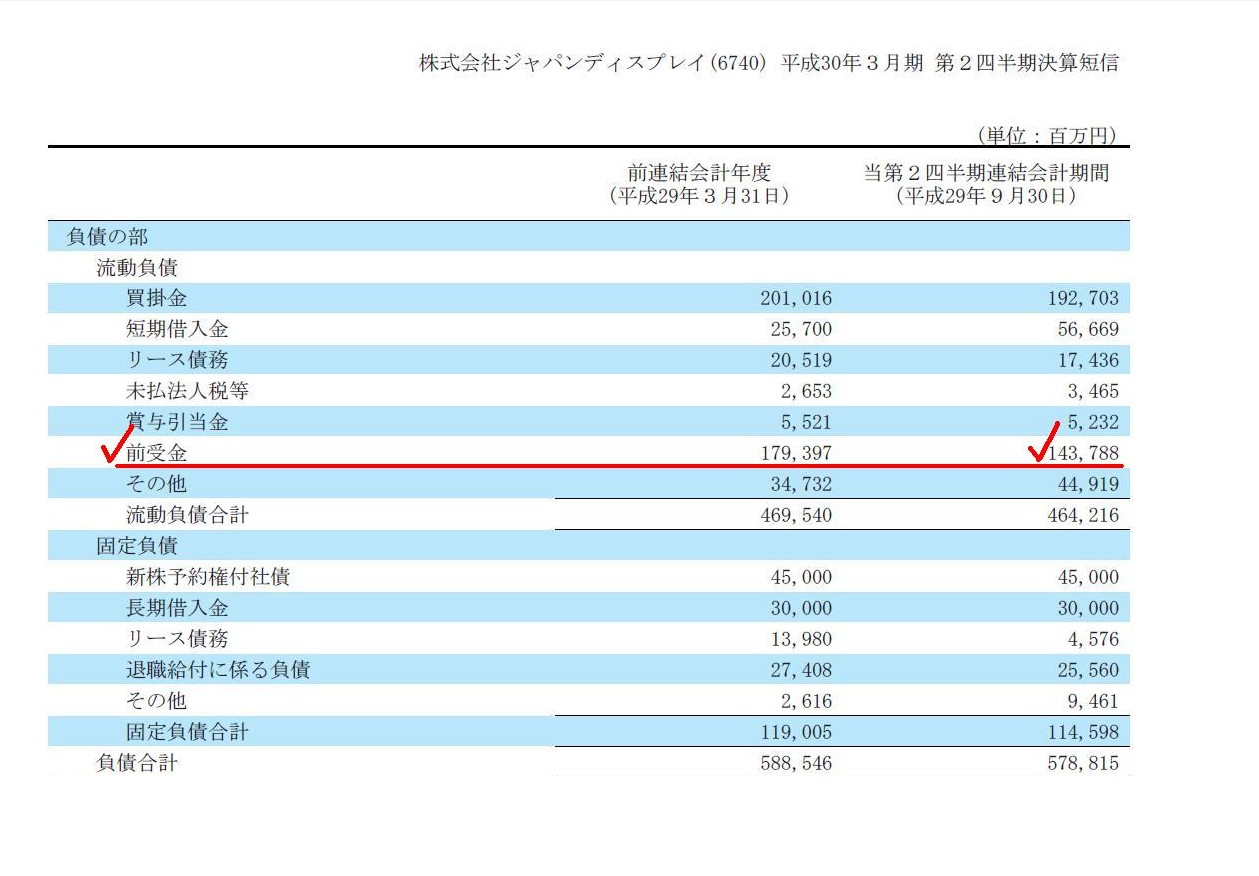

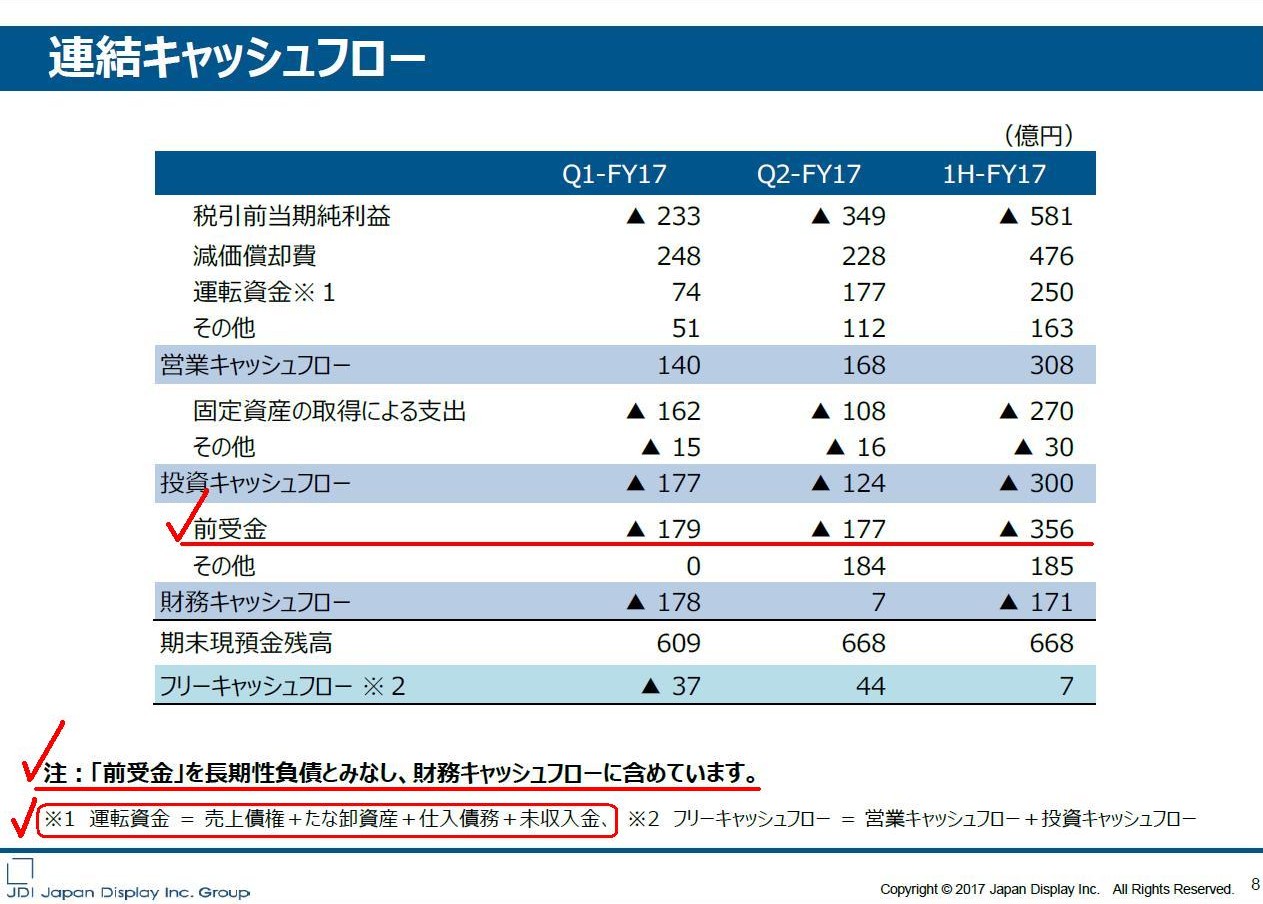

愝旛搳帒偺偨傔偵偁傜偐偠傔屭媞偐傜庴偗庢傞乽慜庴偗嬥乿偺寁忋嬫暘偑堘偭偰偍傝丄塩嬈俠俥側偳偺悢抣偵僘儗偑惗偠偰偄傞丅

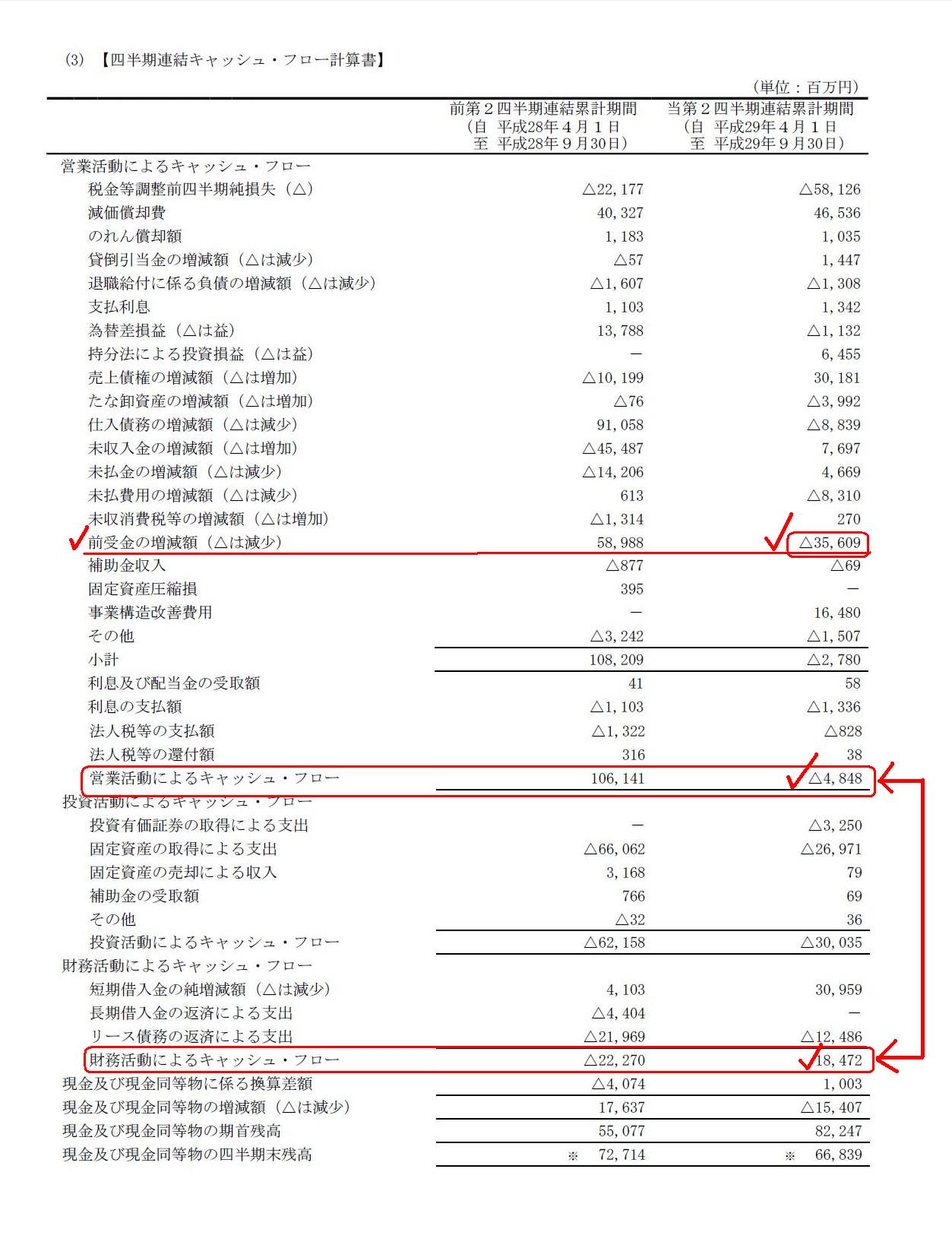

丂係乣俋寧婜偺愢柧夛帒椏偱偼屭媞偐傜庴偗庢傞慜庴偗嬥偺塭嬁乮356壄墌偺尭彮乯傪嵿柋俠俥偵斀塮偟偨丅

杮棃側傜塩嬈俠俥偵寁忋偡傞偑丄乽慜庴偗嬥傪挿婜惈晧嵚偲傒側偟偨丅

庁擖嬥偵嬤偄偲峫偊傟偽嵿柋俠俥偺曽偑幚懺偵崌偆乿乮俰俢俬乯偲庡挘丅偙偺寢壥丄塩嬈俠俥偼308壄墌偺僾儔僗偲昞帵偝傟偰偄傞丅

丂偟偐偟丄巐敿婜曬崘彂偱偼慜庴偗嬥傪塩嬈俠俥偵寁忋偟丄塩嬈俠俥偼48壄墌偺儅僀僫僗偲側偭偰偄傞丅

俰俢俬偑乽報徾傪椙偔偡傞偨傔丄愢柧夛帒椏偼俠俥偺寁忋嬫暘傪曄偊偨偺偱偼乿乮巗応娭學幰乯偲偺偆偑偭偨尒曽傕弌偰偄傞丅

乮擔杮宱嵪怴暦丂2017/12/1

20:30乯

ttps://www.nikkei.com/article/DGXMZO2415359001122017DTA000/

2017擭11寧8擔

姅幃夛幮僕儍僷儞僨傿僗僾儗僀

暯惉30擭3寧婜戞2巐敿婜寛嶼抁怣乲擔杮婎弨乴(楢寢)

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1529042

2017擭11寧8擔

姅幃夛幮僕儍僷儞僨傿僗僾儗僀

2017擭搙

戞2巐敿婜寛嶼愢柧夛

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1529047

2017擭11寧9擔

姅幃夛幮僕儍僷儞僨傿僗僾儗僀

2018擭3寧婜

戞2巐敿婜曬崘彂

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=yuho_pdf&sid=2606289

乽巐敿婜楢寢僉儍僢僔儏僼儘乕寁嶼彂乿

乮18/24儁乕僕乯

乽巐敿婜楢寢戄庁懳徠昞乿偺乽晧嵚偺晹乿伀

乮15/24儁乕僕乯

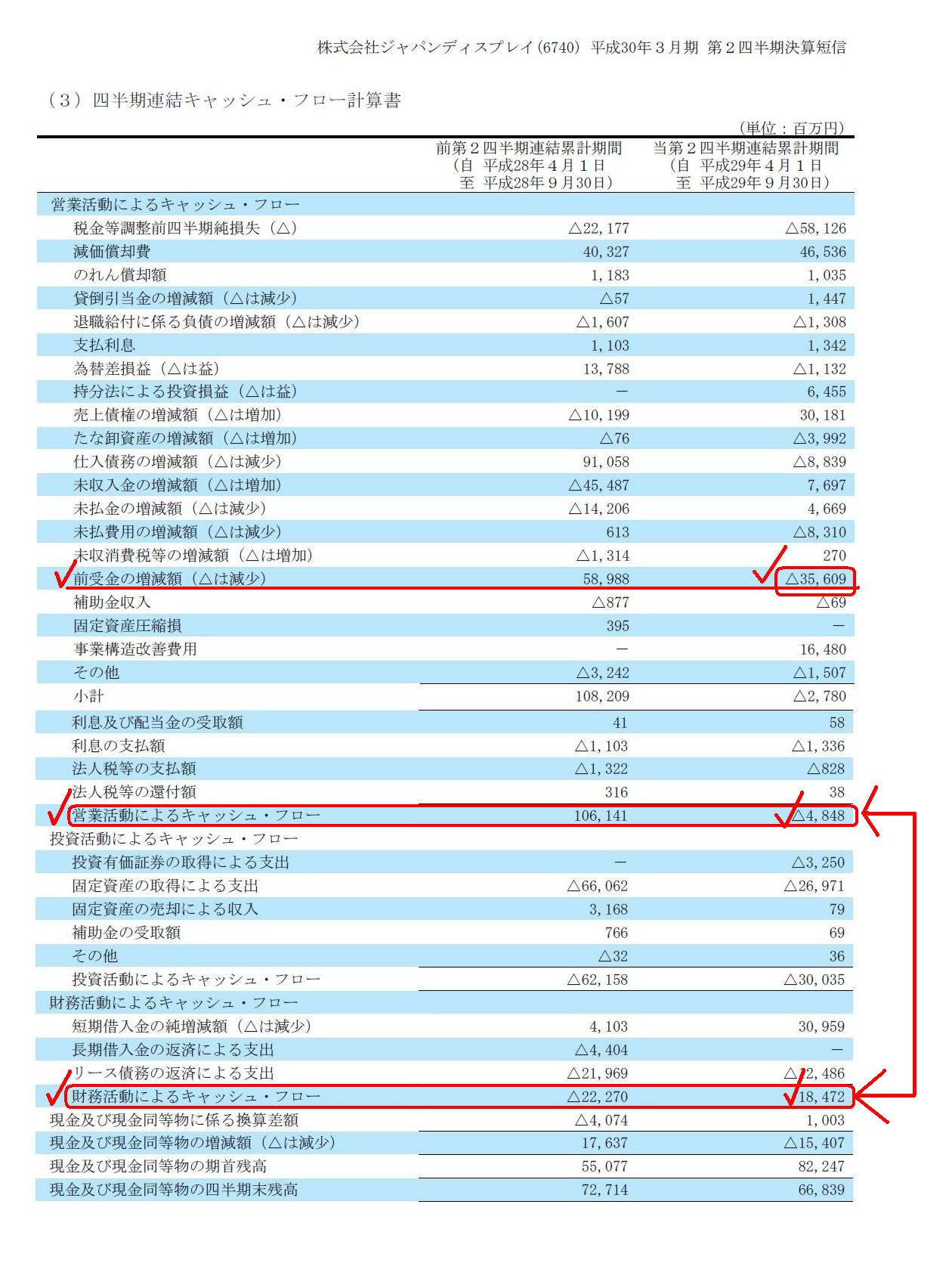

徹寯庢堷強偺婯懃偵婎偯偔乮敿朄掕偺乯奐帵乮乽暯惉30擭3寧婜戞2巐敿婜寛嶼抁怣乲擔杮婎弨乴(楢寢)乿乯伀

乽巐敿婜楢寢僉儍僢僔儏僼儘乕寁嶼彂乿

乮13/14儁乕僕乯

乽巐敿婜楢寢戄庁懳徠昞乿偺乽晧嵚偺晹乿伀

乮10/14儁乕僕乯

擟堄奐帵乮乽2017擭搙 戞2巐敿婜寛嶼愢柧夛乿乯伀

乽巐敿婜楢寢僉儍僢僔儏僼儘乕寁嶼彂乿

乮8/13儁乕僕乯

乽楢寢戄庁懳徠昞乿偺乽晧嵚偺晹乿伀

乮7/13儁乕僕乯

亂僐儊儞僩亃

徯夘偟偰偄傞2017擭12寧2擔(搚)晅偗偺擔杮宱嵪怴暦偺婰帠乮亖乽2017/12/1

20:30乿晅偗偺擔杮宱嵪怴暦偺揹巕斉偺婰帠乯偼丄

慡懱揑偵彂偐傟偰偄傞撪梕偑偍偐偟偄傢偗側偺偱偡偑丄夛寁偺娤揰偐傜尵偊偽丄徯夘偟偰偄傞婰帠偱榑揰偲側偭偰偄傞偺偼丄

乽亀慜庴嬥亁姩掕偼僉儍僢僔儏僼儘乕寁嶼彂偱偼偳偺嬫暘偵寁忋偡傞傋偒側偺偐丠乿丄偲偄偆揰偵側傝傑偡丅

婰帠偵彂偐傟偰偄傞撪梕傪妋擣偡傞偨傔偵丄朄掕奐帵乮乽2018擭3寧婜

戞2巐敿婜曬崘彂乿乯丄

徹寯庢堷強偺婯懃偵婎偯偔乮敿朄掕偺乯奐帵乮乽暯惉30擭3寧婜戞2巐敿婜寛嶼抁怣乲擔杮婎弨乴(楢寢)乿乯丄

偦偟偰擟堄奐帵乮乽2017擭搙

戞2巐敿婜寛嶼愢柧夛乿乯偺3偮偺奐帵帒椏偐傜丄

乽慜庴嬥乿姩掕偑婰嵹丒寁忋偝傟偰偄傞晹暘傪僉儍僾僠儍乕偟偰傒傑偟偨丅

妋偐偵丄擟堄奐帵乮乽2017擭搙

戞2巐敿婜寛嶼愢柧夛乿乯偵婰嵹偝傟偰偄傞僉儍僢僔儏僼儘乕偺忬嫷偩偗偑丄

懠偺奐帵帒椏偵婰嵹偝傟偰偄傞僉儍僢僔儏僼儘乕偺忬嫷偲戝偒偔堎側偭偰偄傑偡丅

偦偟偰丄擟堄奐帵乮乽2017擭搙

戞2巐敿婜寛嶼愢柧夛乿乯偺8/13儁乕僕偵偼丄師偺傛偆偵彂偐傟偰偄傑偡丅

>拲丗乽慜庴嬥乿傪挿婜惈晧嵚偲傒側偟丄嵿柋僉儍僢僔儏僼儘乕偵娷傔偰偄傑偡丅

>仸1 塣揮帒嬥 亖

攧忋嵚尃亄偨側壍帒嶻亄巇擖嵚柋亄枹廂擖嬥丄

傑偢丄夛寁忋偺寢榑乮掕媊傗掕媊偐傜摫偐傟傞棟榑忋偺婣寢偲偡傜尵偭偰偄偄偲巚偄傑偡乯偐傜彂偒傑偡偲丄

乽慜庴嬥乿姩掕偼丄僉儍僢僔儏僼儘乕寁嶼彂忋偼乽塩嬈妶摦偵傛傞僉儍僢僔儏僼儘乕乿偺嬫暘偵寁忋偟側偗傟偽側傝傑偣傫偟丄

戄庁懳徠昞忋偼乽晧嵚偺晹乿偺乽棳摦晧嵚偺晹乿偺嬫暘偵寁忋偟側偗傟偽側傝傑偣傫丅

偦偺棟桼偼丄堦尵偱尵偊偽丄乽惓忢塩嬈弞娐婎弨乿偱偡丅

乽慜庴嬥乿姩掕偼丄婇嬈偺塩嬈妶摦乮婇嬈偺庡偨傞塩嬈栚揑偺庢堷乯偐傜惗偠傞傕偺偱偁傝丄

夛寁忋丒嵿柋忋偼尵傢偽乽儅僀僫僗偺攧忋嵚尃姩掕乿偲昞尰偱偒傞姩掕壢栚偱偁傞傢偗偱偡丅

堦尵偱尵偊偽丄塩嬈妶摦埲奜偱慜庴嬥姩掕偑寁忋偝傟傞偙偲偼側偄乮偩偐傜乽塩嬈妶摦偵傛傞僉儍僢僔儏僼儘乕乿偺嬫暘偵寁忋乯丄

偲尵偭偰偄偄傢偗偱偡丅

傑偨丄摨條偺棟桼偵傛傝丄偨偲偊乽慜庴嬥乿姩掕偑廂塿偺擣幆偵敽偄攧忋姩掕偵怳傝懼偊傜傟傞偺偑

婜枛擔帪揰偐傜尒偰1擭埲忋彨棃偺偙偲乮栚揑暔偺堷搉偟婜擔傗栶柋偺採嫙偺姰椆婜擔偑1擭挻屻偺偙偲乯偱偁傞偲偟偰傕丄

乽惓忢塩嬈弞娐婎弨乿偵廬偄丄乽慜庴嬥乿姩掕偼忢偵乽晧嵚偺晹乿偺乽棳摦晧嵚偺晹乿偺嬫暘偵寁忋偟側偗傟偽側傝傑偣傫丅

乽慜庴嬥乿姩掕傪挿婜惈晧嵚乮挿婜庁擖嬥偺傛偆側傕偺乯偲傒側偡偙偲側偳棟榑忋傕幚柋忋傕偱偒傑偣傫偟丄傑偨丄

乽慜庴嬥乿姩掕偺憹尭妟傪嵿柋僉儍僢僔儏僼儘乕偵娷傔偰寁忋丒寁嶼偡傞偙偲側偳傕棟榑忋傕幚柋忋傕偱偒側偄偺偱偡丅

擟堄奐帵乮乽2017擭搙

戞2巐敿婜寛嶼愢柧夛乿乯偺帒椏偺8/13儁乕僕偺拲婰傪廋惓丒壛昅偟傑偡偲丄

乽塣揮帒嬥乿偺寁嶼幃偼丄傛傝惓妋偵偼師偺寁嶼幃偵側傝傑偡丅

塣揮帒嬥 亖 攧忋嵚尃亄偨側壍帒嶻亅巇擖嵚柋亅慜庴嬥亄慜暐嬥

乽枹廂擖嬥乿姩掕偼丄捠忢偺庢堷乮塩嬈妶摦乯埲奜偺庢堷偵婎偯偄偰敪惗偟偨枹廂嬥妟傪昞帵偟偰偄傞傢偗側偺偱偡偑丄

塣揮帒嬥偺寁嶼忋廳梫側偺偼乽惓忢塩嬈弞娐乿偺奣擮丒峫偊曽偵側傝傑偡偺偱丄

塣揮帒嬥偺寁嶼幃偵乽枹廂擖嬥乿姩掕偑弌偰偔傞偺偼偍偐偟偄傢偗偱偡乮偦傕偦傕攧忋嵚尃姩掕帺懱偑枹廂嬥姩掕側偺偱偡乯丅

媡偵丄塩嬈庢堷偵偍偗傞嵚尃嵚柋偺慜暐偄傗慜庴偗傑偱傕塣揮帒嬥偺寁嶼幃偵曪娷偟偨偄側傜偽丄

塩嬈妶摦偵婎偯偒擣幆丒寁忋偝傟傞乽慜庴嬥乿姩掕偲乽慜暐嬥乿姩掕傪寁嶼幃偵壛尭偡傞丄偲偄偆偙偲傪偟側偗傟偽側傝傑偣傫丅

捠忢偺庢堷乮塩嬈妶摦乯埲奜偺庢堷偵婎偯偄偰敪惗偡傞枹廂丒枹暐丒慜庴丒慜暐傪塣揮帒嬥偺寁嶼幃偵斀塮偡傞偺偼丄

棪捈偵尵偊偽娫堘偄側偺偱偡乮塣揮帒嬥偺寁嶼偲偼丄宱忢揑側帒嬥廀梫傪嶼弌偟傛偆偲偡傞傕偺偱偡乯丅

幹懌偵側傝傑偡偑丄僕儍僷儞僨傿僗僾儗僀偲暦偒傑偡偲丄塼徎僥儗價傪巚偄晜偐傋傞偐偲巚偄傑偡丅

塼徎僥儗價偲暦偒傑偡偲丄僔儍乕僾傪巚偄晜偐傋傑偡丅

僔儍乕僾偵偮偄偰偼師偺傛偆側婰帠偑偁傝傑偟偨偺偱徯夘偟傑偡伀丅

2017擭12寧1擔(嬥)擔杮宱嵪怴暦

僔儍乕僾丂崱寧7擔偵搶徹1晹暅婣

乮婰帠乯

2017擭11寧30擔

僔儍乕僾姅幃夛幮

搶嫗徹寯庢堷強巗応戞堦晹傊偺巜掕彸擣偵娭偡傞偍抦傜偣

ttp://www.sharp.co.jp/corporate/ir/pdf/2017/171130-1.pdf

乮僂僃僽僒僀僩忋偲摨偠PDF僼傽僀儖乯

If you enter a company, you lead a life, and you enter another company,

you lead another life.

偁傞夛幮偵擖幮偡傟偽偁傞恖惗傪憲傝傑偡偟丄暿偺夛幮偵擖幮偡傟偽暿偺恖惗傪憲傞偙偲偵側傝傑偡丅

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}