2017年11月22日(水)

2017年11月22日(水)日本経済新聞

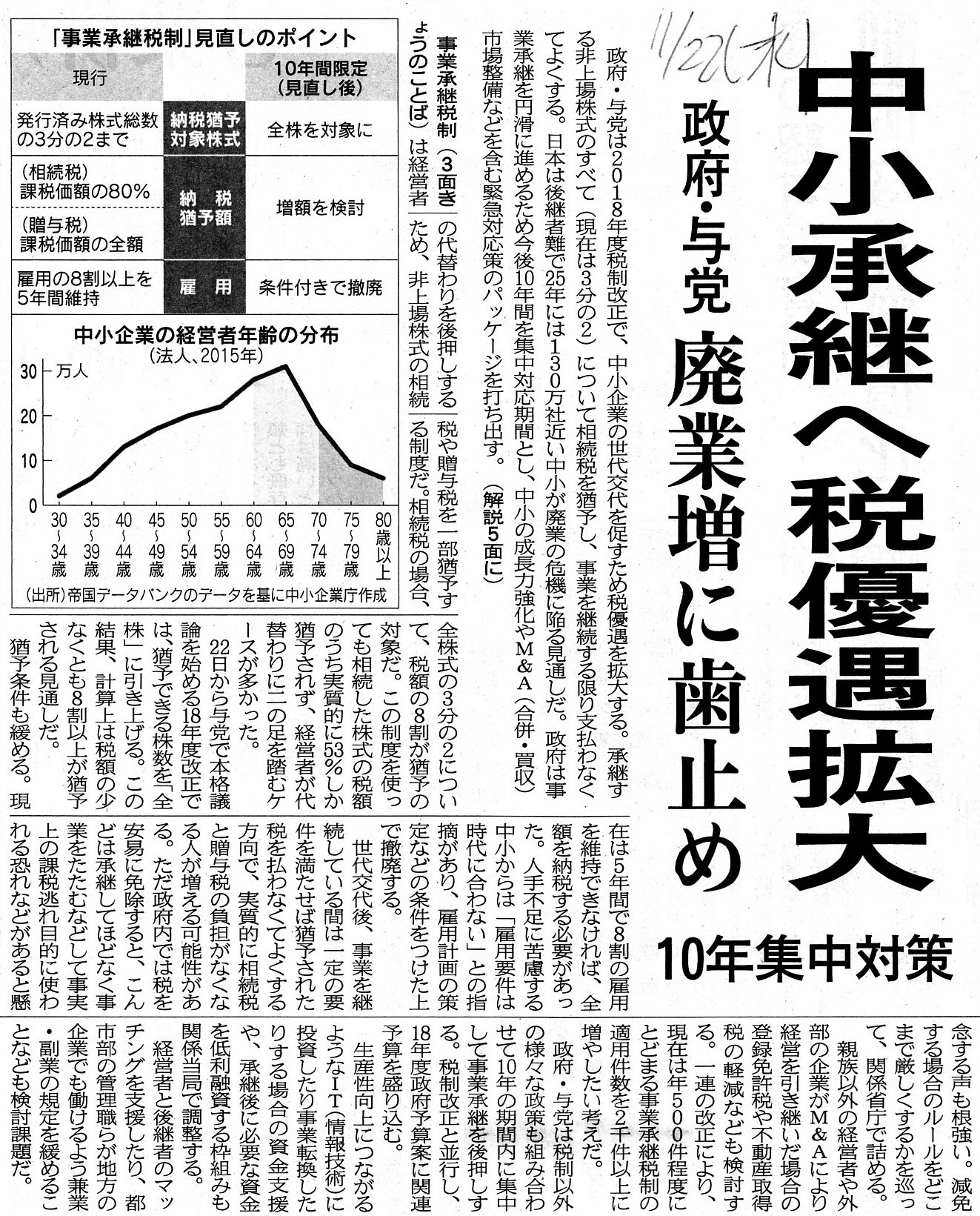

中小承継へ税優遇拡大 政府・与党 廃業増に歯止め 10年集中対策

(記事)

2017年11月22日(水)日本経済新聞

税の公平性確保 課題 中小承継、新陳代謝も必要

(記事)

2017年11月22日(水)日本経済新聞

きょうのことば

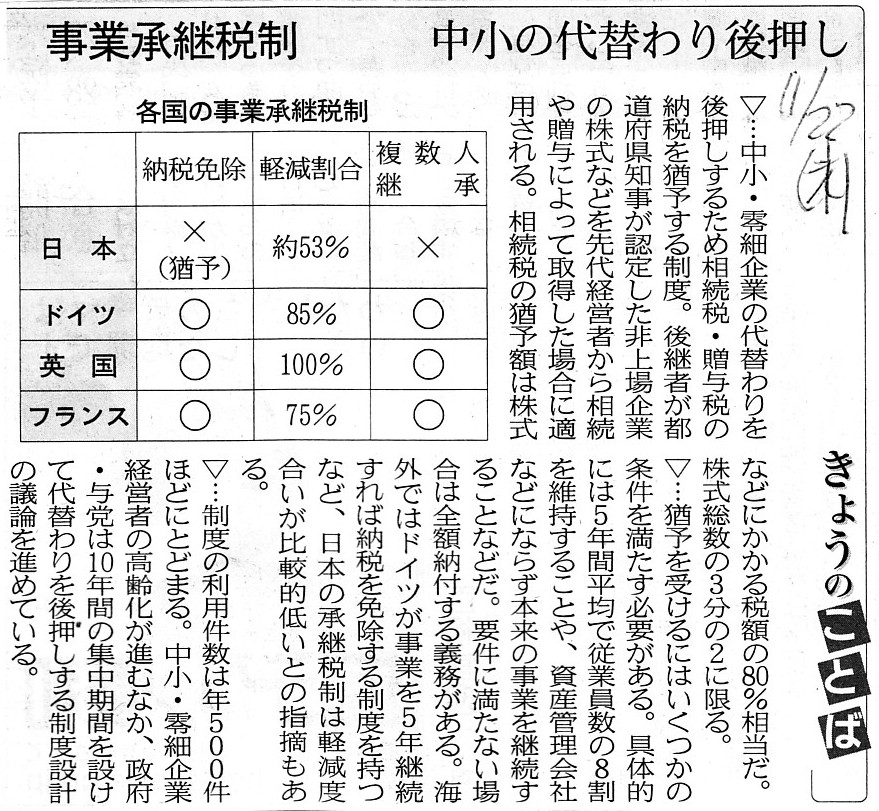

事業承継税制 中小の代替わり後押し

(記事)

No.4638 取引相場のない株式の評価(国税庁)

ttps://www.nta.go.jp/taxanswer/hyoka/4638.htm

取引相場のない株式(出資)の評価明細書

ttps://www.nta.go.jp/tetsuzuki/shinsei/annai/hyoka/annai/1470-01.htm

自社株(非上場株式)の評価方法

(相続専門オフィス コラム)

ttp://souzoku-zouyo.com/column_kiso27.html

【コメント】

2018年度税制改正で、「事業承継税制」の税の優遇策が拡大される計画となっているようです。

「事業承継税制」とは、中小企業の経営者の世代交代(代替わり)を後押しするため、

非上場株式の相続税や贈与税を一部猶予する制度のことです。

政府としては、中小企業における後継者難と廃業危機に対応していくことが制度改正の目的である、とのことです。

税制改正そのものとは関係はありませんが、たとえ相続税や贈与税の負担を軽くしても、

肝心の引き受け手(事業の承継者、株式の取得者)がいなければ、中小企業における世代交代は進めようがないわけですから、

人材を引き合わせるための制度を構築したり海外からでもM&Aを行いやすくする環境づくりを進める必要がある、

と記事には書かれてあります。

制度改正とは言いますが、相続税や贈与税の負担が重いので株式の譲渡が円滑に進んでいない、などということはないわけです。

実務上は、事業の承継者(株式の取得者)がいないことが理由で、株式の譲渡(事業の承継)が円滑に進まんでいないわけです。

確かに、国税庁としては、事業の承継者(株式の取得者)探しは別の省庁(例えば中小企業庁や地元自治体等)の役割であって、

国税庁の役割は相続税法や所得税法の改正だ、ということになるわけです。

しかし、事業承継の一番の障害は税法ではなく現実には人探しにあるわけですから、

政府の方針として中小企業における事業承継を後押ししたいのであれば、一省庁による対応策作りを考えるのではなく、

人材を引き合わせるための仕組み(相談窓口を設ける等)を国家的に(省庁横断的に)作っていくことが必要だと思います。

それから、会計の観点から、「事業承継税制」について一言だけ書きます。

「事業承継税制」においては、「非上場株式の評価」が、理論上も実務上も一番問題になるわけです。

国税庁のサイトによりますと、「非上場株式の評価」方法として、①類似業種比準方式、②純資産価額方式、③配当還元方式、

の3つの評価方法が挙げられています。

事業の承継(株式の譲渡)において、なぜ「非上場株式の評価」が問題になるのかと言えば、

一言で言うならば、「非上場株式の評価」額が課税標準になるからです。

親子間の事業の承継であれば相続税が、親子ではない間の事業の承継であれば贈与税が、株式の取得者に課税されるわけですが、

その際の課税標準が、所定の評価方法で算定された「非上場株式の評価」額となるわけです。

相続税であれ贈与税であれ、「非上場株式の評価」額を定めなければ税額が定まらない、ということになるわけです。

そして、税法上定められている課税標準の計算方法が上記の3つの評価方法であるわけです。

ところが、今日改めて「非上場株式の評価」ということについて考えてみたのですが、

「非上場株式の評価」について税法が定めるというのは理論的には完全な矛盾と言えるのではないか、とふと気付きました。

何が矛盾しているのかと言いますと、そもそも「株式の評価額」というのは投資家により異なる、という事実です。

株式市場における投資家同士の売買を頭に思い浮かべて欲しいのですが、投資家毎に「株式の評価額」が異なるからこそ、

株式市場では売買が成立するわけです。

つまり、取引を行う投資家は、同じ株式・同じ銘柄なのに、一方は株式を売りたいと考え他方は株式を買いたいと考えるわけです。

結局のところ、たとえ上場企業株式であっても、投資家は「株式の評価」を行うわけです。

「株式の評価」に、上場株式も非上場株式もないわけです。

上場企業株式は、ただ単に株式市場で売買ができる株式だ、というだけのことなのです。

世俗的に、インターネットだ日経平均だバブルだといったキーワードから株式について考えてしまいますと、

上場企業株式の場合はいわゆる株価が常に前面に出てきがちですので「株式の評価」などは行わないのではないか、

と思ってしまいますが、その考えは大間違いです。

むしろ、話は正反対であり、投資家が「株式の評価」を行えるように、

「ディスクロージャー」(情報開示)が上場企業(発行者)には義務付けられているわけです。

株式投資の際、投資家は開示された情報を根拠に「株式の評価」を行うわけです。

株式市場の投資家は、「上場株式の評価」方法として、①類似業種比準方式、②純資産価額方式、③配当還元方式、

の3つの評価方法その他を用いて、投資判断を行っていくわけです。

そして、投資家が投資判断の根拠とした「開示された情報」は

共通・同内容(universal、有利不利は一切ない)であるにも関わらず、

投資家毎にその投資判断は異なる(すなわち、算定された「株式の評価」額は投資家毎に異なる)わけです。

他の言い方をすれば、「株式の評価」額は投資家の数だけあるわけです。

各投資家は、上場企業(発行者)から開示された情報を基に、過去の業績を分析しさらに資産内容を精査し、

自分の知識や経験や能力や直観等を用いて投資判断(将来予想)を行うわけですから、

「株式の評価」額が投資家毎に異なることは、むしろ自然なことだと言えるわけです。

投資家は証券投資の専門家ですが、知識や経験や能力や直観等は当然のことながら人により異なりますので、

結果、投資判断も異なるわけです。

Recently, you should call the term "fair value" a "fancy."

(最近では、「fair

value」という用語は「fancy」と読むべきなのです。)

「fancy」とは、 「事実に基づかないで想像された思いつき」という意味です。

「fair value」の「fair」は、「fiction and

air」の略なのだと思います。

「fiction」には、 法律用語として「擬制、仮設」という意味もあるようですが、

この文脈における「fair

value」は、まさに「空虚な作り事」(取引がなされた実体はない)という意味であると思います。

投資家による投資判断や将来予想自体は、決して「fancy」ではありません。

各投資家の投資判断や将来予想は、それぞれの根拠(各自が有する知識や経験や能力や直観等)に基づくものです。

しかし、その投資判断や将来予想を課税標準にしてしまうと、それは途端に「fancy」になってしまうわけです。

なぜならば、各投資家の投資判断や将来予想は、あくまで主観だからです。

課税標準に求められるのは、絶対的な客観性ではないのでしょうか。

客観性とは、誰もが納得する、という意味です。

投資家は、主観に基づき株式の取引を行ってよいわけです。

それこそが株式投資であり、投資家毎に投資判断が異なる理由(株式の売買が成立する理由)であるわけです。

しかるに、課税や課税標準が主観であっては困るわけです。

公平な課税かどうかが不明ですので、納税者も困りますし納税者以外の人々も困る(公平か否か疑いたくなる)わけです。

課税の際に尋ねなければならないのは、納税者の意見ではなく、事実なのです。

税法に定められている「株式の評価」は、たとえ知識や経験が豊富な熟練した専門家が算定したものであっても、主観なのです。

例えば、東京の一等地に立派な一軒家を人からただでもらったとします。

その時に、その家の価額はいくらだ、と決めることはできない(すなわち、受贈益は認識できない)と思うわけです。

なぜならば、その家の価額はいくらだと決めた時点で、その価額というのは「fancy」(想像)になってしまうからです。

家をもらったことで、「その家に住む」という「benefit」(人の幸福につながる利益)がそこにあるは確かです。

しかし、「benefit」(人の幸福につながる利益)というのは、理論的には税法や会計の範疇外のことであるわけです。

税法や会計は、目に見える事実しか対象としていないわけです。

「benefit」(人の幸福につながる利益)に価額を付けようとすると、それは途端に「fancy」(想像)になってしまうわけです。

「benefit」と同じような意味になりますが、「welfare」(福祉、福利、幸福、繁栄)にも価額は付けられないのです。

「welfare」(福祉、福利、幸福、繁栄)に価額を付けようとすると、それは途端に「fancy」(想像)になってしまうわけです。

「benefit」(人の幸福につながる利益)も「welfare」(福祉、福利、幸福、繁栄)も、目には見えないからです。

「人の幸せ」に価額があるでしょうか。

「こんなゴミのような女を好きになる男などいるのか。」と私なら言いたくなるような女でも、

いくらお金を積んでもいいと言って愛する男も世の中にはいるわけです。

私ならいくらお金を積んでもいいから別れたいと思う女を、いくらお金を積んでもいいから一緒にいたいと思う男がいるわけです。

私は一人の男としては、この男を見て「蓼食う虫も好き好き」とはまさにこのことだなと思ったのですが、

税法や会計の観点から言えば、"There

is no accounting for

welfare."(幸せは説明が付けられない。)となるわけです。

その男のその女に対する感情を「主観」というのでしょう。

「主観」には価額は付けられないのです。

そして、「主観」に価額を付けることを「fancy」と呼ぶのです。

人が「自分はこうであれば幸せだ。」と考えていることに他人が口出しをすることは間違いであるように、

「あなたがただでもったその株式や家の価額はいくらです。」と他人が評価をするのは間違いなのです。

少なくとも理論的には、税法に、より範囲を限定して言えば、課税標準に、「時価」という概念はないのです。

「時価」で課税をするというのは、主観や「fancy」(想像)で課税をする、と言っているのと同じなのです。

課税というのは、客観性と「事実」に基づき行わなければならないのです。

The taxation on the basis of a "fair value" is equal to taxation on the basis

of subjectivity and "fancy."

Taxation should be done on the basis of

objectivity and "facts."

「時価」に基づいた課税というのは、主観と「想像」に基づいた課税と同じなのです。

課税というのは、客観性と「事実」に基づき行わなければならないのです。

It's for my own honor that I tell you all that it was not my fault that she said good-bye to him.

私自身の名誉ために皆さんに言っておきますが、二人が別れたのは私のせいではありません。

{kind=link}

{kind=link}

{kind=link}