2017年11月8日(水)

2017年9月27日(水)日本経済新聞

デンソー追徴見直しへ 最高裁 租税回避地税制巡り 12億円

(記事)

2017年10月19日(木)日本経済新聞

海外子会社巡る課税取り消し デンソー二審も勝訴 名古屋高裁

(記事)

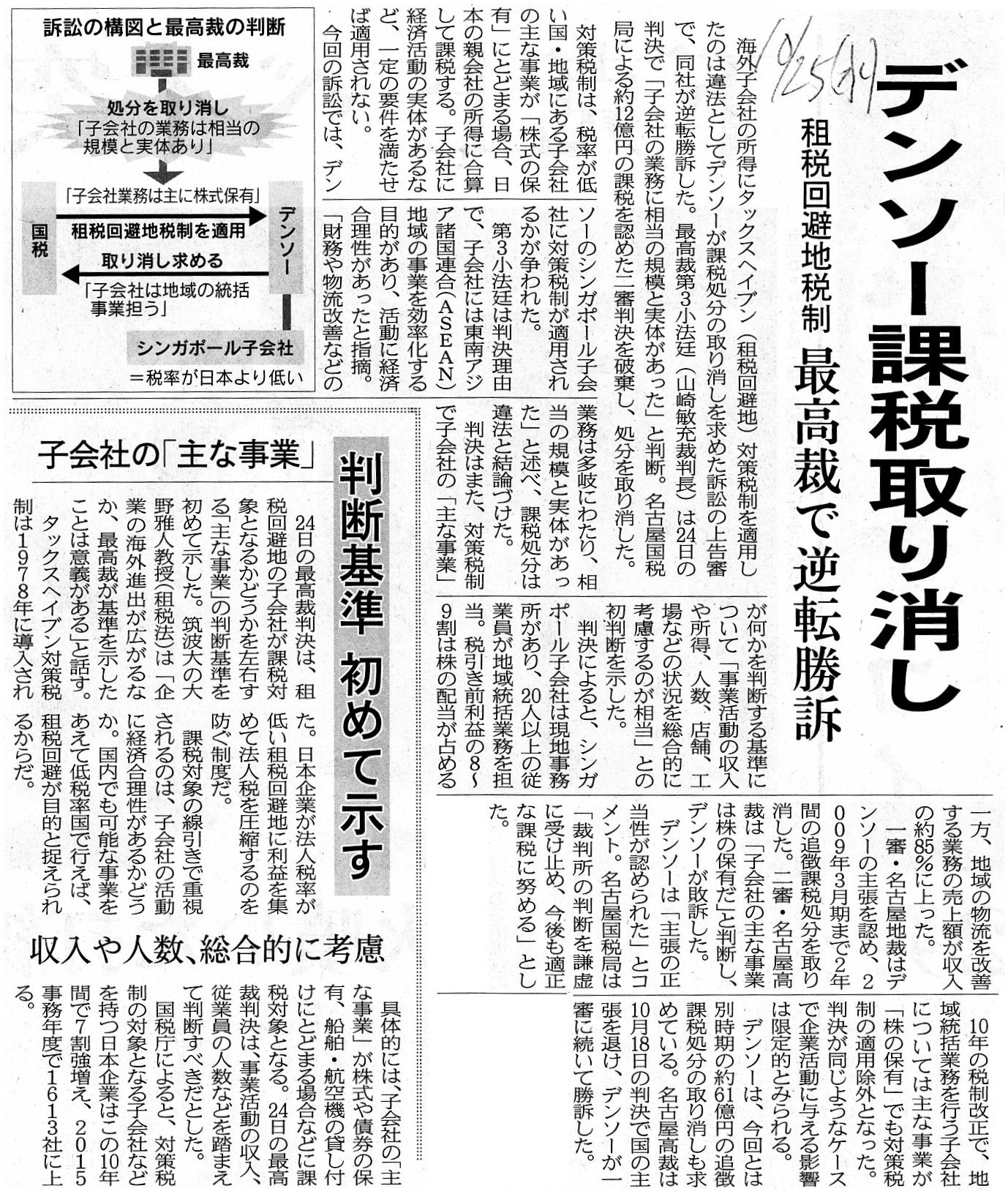

2017年10月25日(火)日本経済新聞

デンソー課税取り消し 租税回避地税制 最高裁で逆転勝訴

子会社の「主な事業」 判断基準

初めて示す 収入や人数、総合的に考慮

(記事)

2017年11月3日(金)日本経済新聞

デンソー勝訴が確定 追徴課税取り消し

(記事)

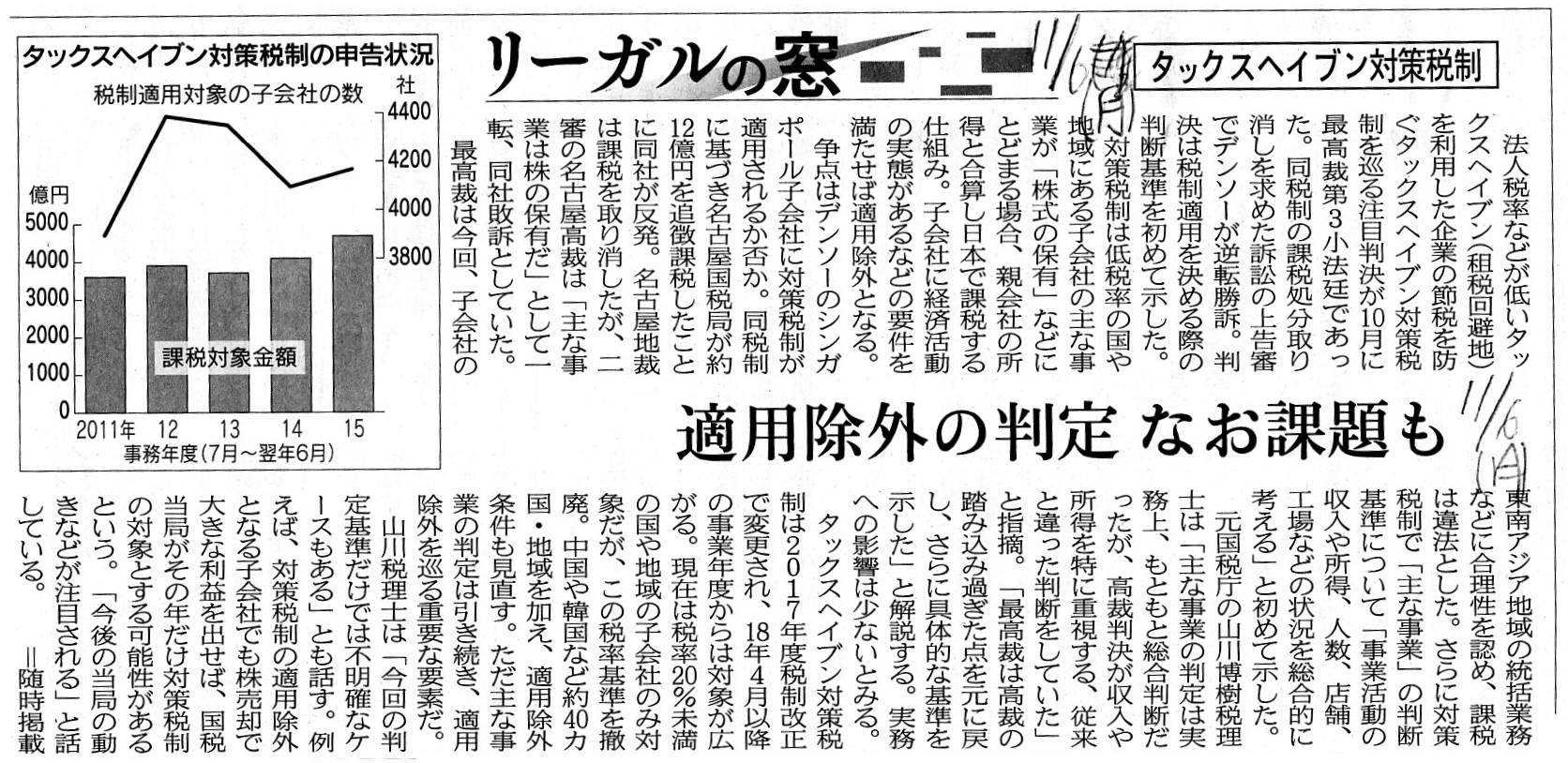

2017年11月6日(月)日本経済新聞

リーガルの窓

タックスヘイブン対策税制 適用除外の判定 なお課題も

(記事)

【コメント】

紹介している5つの記事は全てデンソーの事例(国税庁からの追徴課税処分の取り消しを求めた訴訟)についての記事なのですが、

裁判では、「タックスヘイブン(租税回避地)対策税制」の適用の可否が争点・論点になっています。

「タックスヘイブン(租税回避地)対策税制」というのは、簡単に言えば、

税率の低い国に設立されている子会社の所得を日本の親会社の所得と見なして日本で親会社に課税をする、という課税方法です。

2017年10月19日(木)付けの日本経済新聞の記事には、「タックスヘイブン(租税回避地)対策税制」について、

>同税制は、税率が低い国や地域の子会社の所得を日本の親会社の所得に合算して課税する制度。

と説明しています。

どの記事を読んでも、国税庁が「タックスヘイブン(租税回避地)対策税制」を適用するのは、

日本の親会社ではなくタックスヘイブン設立の子会社と書かれていますが、言葉尻を捉えるようですが、

国税庁がこの税制を適用するのは、タックスヘイブン設立の子会社ではなく、やはり日本の親会社の方ではないかと思います。

その理由は、「納税の主体」であり「課税の客体」です(すなわち、簡単に言えば、税法上の「納税者は誰か?」です)。

確かに、国税庁が「タックスヘイブン(租税回避地)対策税制」を適用する際には、

タックスヘイブン設立の子会社の経営実態(現地の事業活動の状況)を勘案して判断するすることになるわけですが、

国税庁は最終的に誰に課税をしたいのか(誰に納税の義務を負わせたいのか)と言えば、やはり国内の親会社であるわけです。

国税庁は、「これはあなたの所得です。」と日本の親会社に主張をしたいわけですから、

「タックスヘイブン(租税回避地)対策税制」の対象者はあくまで日本の親会社(日本国内の法人)であると考えるべきなのです。

国税庁は、当該税制を日本の親会社に適用し、タックスヘイブン設立の子会社の経営実態を精査する、という流れであるわけです。

「納税の主体」=「課税の客体」を鑑みれば、国税庁はあくまで日本国内の法人のみを相手としているわけです。

国税庁は決して、タックスヘイブン設立の子会社に対し「納税をせよ。」(子会社が課税の客体だ)、

とは主張していないわけです。

極端な言い方になりますが、国税庁はあくまで日本国内のみの話をしている、という言い方ができると思います。

「これはタックスヘイブン設立の子会社の所得です。」などと日本の親会社が主張しているのは詭弁だ(それは違うだろ、と)、

と国税庁は主張しているわけです。

実務上は、タックスヘイブン設立の子会社の所得を日本の親会社の所得と見なされた場合、

では日本の親会社に納税の原資(簡単に言えば担税力)はあるのか(法人単位で見れば明らかにないはずだ)、

という議論になるわけなのですが、現実には当該子会社から配当を受け取るなどして納税していく形になるのだと思いますが、

タックスヘイブン設立の子会社の所得を日本の親会社の所得と見なす理屈(論拠)は以上のようなことであろうと思います。

記事によりますと、「子会社の『主な事業』は『株式の保有』か否か?」が裁判では争点になっていたとのですが、

子会社が「株式の保有」のみを行っている(純粋持株会社のイメージ)のならいざ知らず(それなら話は簡単なのですが)、

子会社は「株式の保有」も行っているが実体のある事業も営んでいる(事業持株会社のイメージ)、という場合は、

もはや「子会社の『主な事業』は『株式の保有』か否か?」という問いに絶対的な答えはない(線引きができない)わけです。

2017年11月6日(月)の日本経済新聞の記事には、この文脈における「主な事業」の判断基準について、次のように書かれています。

>「事業活動の収入や所得、人数、店舗、工場などの状況を総合的に考える」

総合判断とは便利な言葉だなと思いましたが、法理・法律的には、本来は「総合的に考える」などという基準はないわけです。

「規定に基づき該当するか該当しないかが一意に決まる。」しかはずなのです(総合判断だと人により結論が変わり得るから)。

法とは「人に依存しない」ということではないでしょうか(人に依存しないために本来法があるはず)。

最後に一言だけ付け加えますと、法人税の法理論的には、「法人の所得は法人単位で捕捉する。」というだけのことなのです。

たとえ議決権などを通じた支配関係その他があろうとも、子会社の所得を親会社の所得と見なすこと自体に無理がある、

換言すれば、当該税制は法人や法人税の概念(根本原理・基礎概念)に反する、というような見方もできなくはないと思います。

「人の所得を一意に・明確に区切る・区別するために法人がある。」、という捉え方を法理的にはしなければならないと思います。

Law has no concept "composite" in it.

All law has in it is the concept

"individual."

法には「総合」という概念はないのです。

法には「各個」という概念しかないのです。

The tax authorities capture an income of each person.

税務当局は、人単位で所得を補足するのです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}