2017年11月7日(火)

2017年11月7日(火)日本経済新聞

企業統治改善へ共同対話 企業年金連合会と大手金融4社 投資先に連名で書簡

(記事)

2017年11月2日(木)日本経済新聞

企業と株主 対話長く 運用各社、総会準備前倒し 統治改革や資金活用促す

(記事)

2017年11月2日(木)日本経済新聞

企業の情報開示ガイドライン 利益予想など規制も 金融庁

(記事)

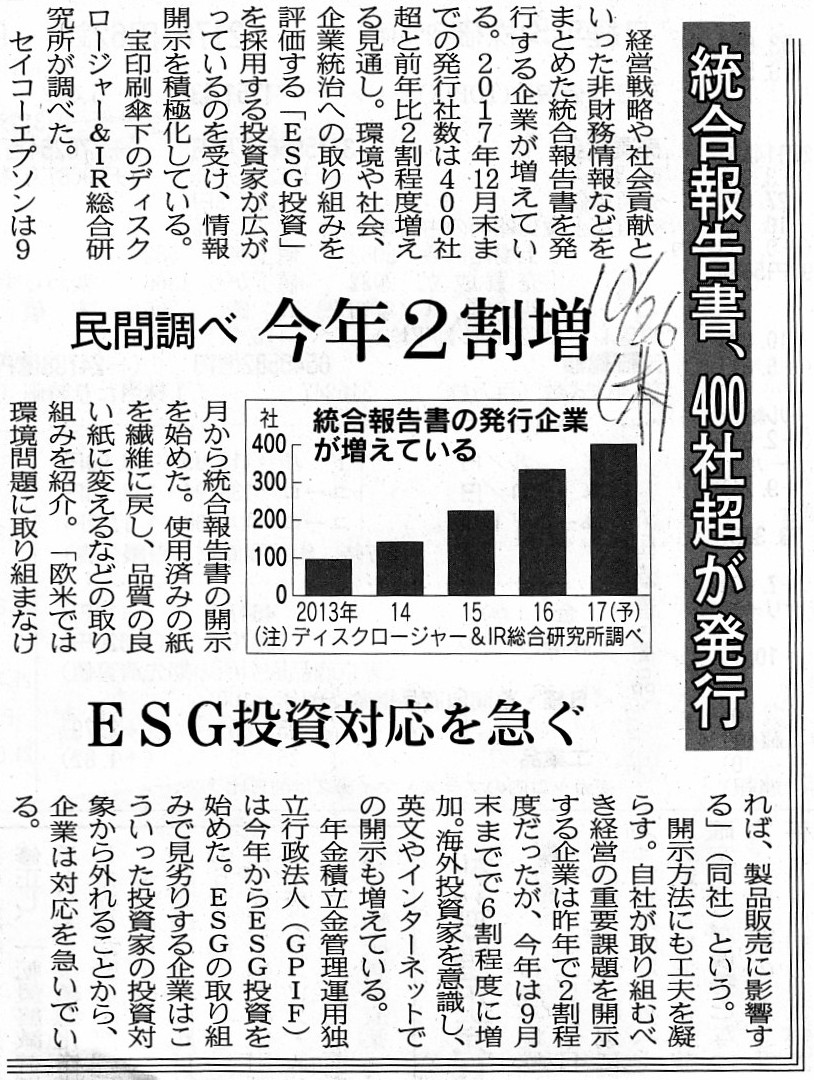

2017年10月26日(木)日本経済新聞

統合報告書、400社超が発行 民間調べ 今年2割増 ESG投資対応を急ぐ

(記事)

平成29年10月24日

金融庁

平成29年金融商品取引法改正に係る政令・内閣府令案等の公表について

ttp://www.fsa.go.jp/news/29/syouken/20171024.html

金融商品取引法第27条の36の規定に関する留意事項(フェア・ディスクロージャー・ルールガイドライン)

ttp://www.fsa.go.jp/news/29/syouken/20171024_13.pdf

「ウェブサイトと同じPDFファイル」

取引関係者に伝達した情報ついて重要該当するのではなかと指摘を受けた場合の対応

(5/8ページ)

平成29年10月24日

金融庁

「企業内容等の開示に関する内閣府令」等の改正案の公表について

ttp://www.fsa.go.jp/news/29/sonota/20171024.html

>○非財務情報の開示充実

>(「財務状態、経営成績及びキャッシュ・フローの状況の分析」に係る記載の統合と対話に資する内容の充実)

>

>「業績等の概要」及び「生産、受注及び販売の状況」を「財政状態、経営成績及びキャッシュ・フローの状況の分析」に

>統合した上で、記載内容の整理を行います。

> 併せて、経営成績等の状況の分析・検討の記載を充実させる観点から、以下の2点についての記載を求めることとします。

>

>ア)事業全体及びセグメント別の経営成績等に重要な影響を与えた要因について経営者の視点による認識及び分析

>イ)経営者が経営方針・経営戦略等の中長期的な目標に照らして経営成績等をどのように分析・評価しているか

【コメント】

記事を計4つ紹介しているわけですが、一言で言うなれば、

どの記事も証券市場における「フェア・ディスクロージャー」と関連がある記事だと言えるのではないかと思いました。

本日2017年11月7日(火)付けの日本経済新聞の記事は、

資産運用会社や年金基金といった相対的に大きな議決権を保有している株主が、経常的に投資先企業と対話をしようと試みている、

という内容であり、2017年11月2日(木)付けの日本経済新聞の記事は、

同じような大株主が、定時株主総会を目標として投資先企業と対話をしようと試みている、という内容になります。

前者の記事は、特段の時期的目標(開催期日等)などはなく特に期限を区切って対話をするということは考えておらず、

どちらかと言うと、平時からと言いますか、常日頃から投資先企業と対話を行っていこうとする株主の試みであろうと思います。

一方、後者の記事は、明確に定時株主総会(での議案に影響を与えること)を目標として株主が対話をしていこうとしている、

ということであろうと思います。

前者の記事にも、確かに「株主総会」という文言はあるのですが、議決権行使で歩調を合わせるというようなことは考えておらず、

共同の株主提案などもしない方針だ、と書かれています(議決権行使はそれぞれが独自に判断する、と書かれています)。

どちらかと言うと、これら株主は、「投資先企業において、よりよい経営を目指していこう。」ということを長期的な目標とする、

いわゆるアクティビストとも色彩の異なる、緩やかな株主連合、といったところかと思います。

株主は、増配や取締役の枠を要求するようなことが目的ではなく、全般的な企業統治の向上が目的と言えるのだと思います。

逆に、後者の記事では、定時株主総会での議決権行使(株主提案を行うこと等も含む)を明らかな目標としているわけです。

率直に言えば、増配や取締役の枠を要求する(もしくは会社提案議案に反対する)ようなことが目的であり、

対話を行うまでの期限も明確に区切っており(つまり、それほど長期的視点に立って対話をすることが目的ではない)、

臨時株主総会の招集を請求することまで考えているかどうかは分かりません(場合によってはそういうこともあるでしょう)が、

定時株主総会を明確に念頭に置いて対話(他の言い方をすれば要求)をすることが目的であろうと思います。

どちらかと言うと、これら株主は、いわゆるアクティビストと色彩が近い株主と言えるのだろうと思いました。

前者の株主を一言で言えば、「安穏な」(peaceful)、後者の株主を一言で言えば、「先鋭的な」(militant)、となるでしょう。

ただ、特定の株主と企業とが対話をするとなりますと、株式が譲渡可能な場合(最も典型的には、「上場企業株式」の場合)は、

いわゆる「フェア・ディスクロージャー」の観点に反する恐れが生じるわけです。

企業と対話をした株主だけが特定の非開示情報を知っており、株式市場の一般株主はその情報を知らない、

という状態(株主間で情報格差が生じている状態)というのは、株式の取引の上で決して望ましくないわけです。

そこで、そのことと関連がある記事ということで、2017年11月2日(木)付けの日本経済新聞の記事を紹介しているわけです。

一言で言えば、「フェア・ディスクロージャー・ルール」というのは、

上場企業に公平な情報開示を義務付けることで株主間の情報格差をなくしていこうとする試みであるわけです。

今日の議論に即して言えば、上場企業が特定の株主と対話をし、その対話の中で株主に未公表の重要情報を伝えた際には、

すぐにホームページなどでそれと同量・同質の情報を公表することを義務付ける、

ということを金融庁は今後行っていこうとしている(平成30年4月1日に改正金融商品取引法を施行する予定)わけです。

従来は、上場企業が自社の裁量で適時に情報を開示していく手段そのもの(最も典型的には、自社ホームページ)がなかったので、

業務上もしくは業務外で上場企業から未公表の重要情報の伝達を受けた人物(典型的には、メインバンクの担当者など)には、

守秘義務及び当該上場企業の株式の売買等を行わない義務(インサイダー取引規制)を負ってもらっていたわけです。

簡単に言えば、情報受領者には株式の売買等を行わない義務を負ってもらう以外、現実には対応策がなかったわけです。

しかし、科学技術の進歩に伴い、上場企業には自社の裁量で適時に情報を開示していく手段があるとなりますと、

現実に「投資家間の情報格差」をなくす手段が社会に(株式市場に)誕生したということになりますので、

その手段を活用すれば、情報受領者には、

守秘義務を負ってもらう必要もなければ株式の売買等を行わない義務を負ってもらう必要もない、ということになるわけです。

要は、株式市場において「投資家間の情報格差」があることが証券取引上の問題であるわけです。

従来は、情報受領者には、株式市場そのものから退場していただく(株式の売買等を行わない義務を負ってもらう)しかなかった

わけなのです。

しかし、科学技術の進歩に伴い、情報受領者が受領した情報と同じ情報を即座に株式市場に伝達できるようになりましたので、

情報受領者が株式市場から退場しなくても、「投資家間の情報格差」そのものをなくすことが可能になったわけです。

従来は、理論的には、インサイダー取引規制を鑑みますと、

たとえ株主が投資先企業と対話をしたとしても、その株主が守秘義務及び当該上場企業の株式の売買等を行わない義務を負うだけ

で終わっていた(結局、その株主自身は対話後株式を売ることができなくなってしまうだけだった)わけです。

しかし、科学技術の進歩に伴い、情報受領者と情報受領者以外の投資家との間の情報格差をなくすことが可能になりましたので、

その意味では、株主と企業とは対話をしやすくなった(つまり、従来は株主は企業と対話を行う意味がなかった)と言えますし、

情報受領者は情報を受領しやすくなった(極論すれば、「情報受領者」という概念自体がなくなった)、と言えるわけです。

極端なことを言えば、「インサイダー」(自分だけが情報優位な人物)という概念そのものがなくなった、と言えるわけです。

もちろん、今後も、上場企業は全ての内部情報を開示できるわけではありません(公表が適切ではない情報も当然ある)ので、

その意味では、現実には引き続き「インサイダー取引規制」で対応を取らざるを得ない場面が残るわけですが、

アナリスト説明会だ株主と企業との対話だといった場での情報伝達に関しては、今後「インサイダー」が消えると言えるわけです。

簡単に言えば、従来は、「インサイダー取引規制」しか「投資家間の情報格差」をなくす手段がなかったのですが、

科学技術の進歩に伴い、「投資家間の情報格差」をなくす新しい手段が誕生した、と言えるわけです。

結果的に、「フェア・ディスクロージャー・ルール」というのは、企業と株主との対話を促進する効果がある、

と言えると思います。

いや、むしろ、当局としては、企業と株主との対話を促進する(効果を生じさせる)ために、

「フェア・ディスクロージャー・ルール」を施行する、と言うべきなのかもしれません。

それから、金融商品取引法の改正・施行と同時に、「企業内容等の開示に関する内閣府令」も改正・施行されるようです。

改正「企業内容等の開示に関する内閣府令」では、有価証券報告書における「非財務情報の開示充実」が主眼の1つであるようです。

「非財務情報の開示充実」と関連がある記事が、2017年10月26日(木)付けの日本経済新聞の記事であるわけです。

「統合報告書」自体は金融商品取引法上の開示書類(法定開示書類)ではなく、企業が任意に作成し発行する書類であるわけです。

「統合報告書」では、主に非財務情報を開示することに力点が置かれているようです。

記事には、「統合報告書」の記載内容について、次のように書かれています。

>開示方法にも工夫を凝らす。

>自社が取り組むべき経営の重要課題を開示する

上場企業が情報開示を積極化している、ということで、この記事では「統合報告書」を好意的に捉えているようです。

しかし、理論的には、この考え方は実は正反対なのかもしれないな、と思いました。

すなわち、「上場企業が開示する情報の様式・フォーマット・雛形・記載内容は共通でなければならない。」、

ということではないかと思いました。

なぜならば、そうでなければ、企業間の比較ができないからです。

開示方法が企業によってばらばらですと、投資家は企業同士を比較・分析することができないわけです。

甲という投資家はAという種類の情報に基づき企業を分析した上で株式投資を行い、

乙という投資家はBという種類の情報に基づき企業を分析した上で株式投資を行う、

という状態というのは、株式市場において投資家毎に投資判断の根拠が異なる、ということを意味しているわけです。

甲という投資家も乙という投資家も、Aというある同一の種類の情報に基づき企業を分析した上で株式投資を行うべきなのです。

それが企業分析であり、それが株式投資ではないでしょうか(そうでなけば、投資家はどの株式に投資をするかを決められない)。

そして、それが「投資家が閲覧する情報は共通だ。」(投資家の投資判断の根拠は共通だ)ということではないでしょうか。

「投資家が閲覧する情報は共通だ。」(投資家の投資判断の根拠は全投資家で共通だ)ということもまた、

「投資家間に情報格差はない。」(投資家間は公平だ。)ということではないでしょうか。

投資家の投資判断の根拠が投資家毎に異なっていてはおかしいわけです。

投資家は公平な情報分析に基づいて証券投資を行うべきですが、その前提として、

「投資家の投資判断の根拠は共通である」ことが担保されていなけばならないわけです。

そして、上場企業が開示する情報の中で、様式・フォーマット・雛形・記載内容を完全に共通にすることができる情報というのは、

煎じ詰めれば、「財務情報」しかない(一言で言えば、まさに「財務諸表」そのもののことです)、ということだと思います。

今般の「企業内容等の開示に関する内閣府令」の改正では、有価証券報告書における「非財務情報の開示充実」として、

①経営の結果に関する「経営者の視点による」認識及び分析(簡単に言えば、当期の業績に関する経営者の見解)と、

②経営計画に照らして経営の結果をどのように「経営者が」分析・評価しているか、について記載を求めているわけですが、

これら2つは、理論的には、経営者が分析・評価することではなく、まさに投資家が分析・評価することなのだと思います。

確かに、財務諸表だけでは企業や業績を現実には評価・分析し切れないわけですが、理論的には以上のようなことが言えるのです。

On April 1st, 2018, an "insider" will have vanished in the market.

2018年4月1日に、「インサイダー」は株式市場から消えるのです。

{kind=link}

{kind=link}

{kind=link}