2018年9月8日(金)

2018年9月8日(金)日本経済新聞

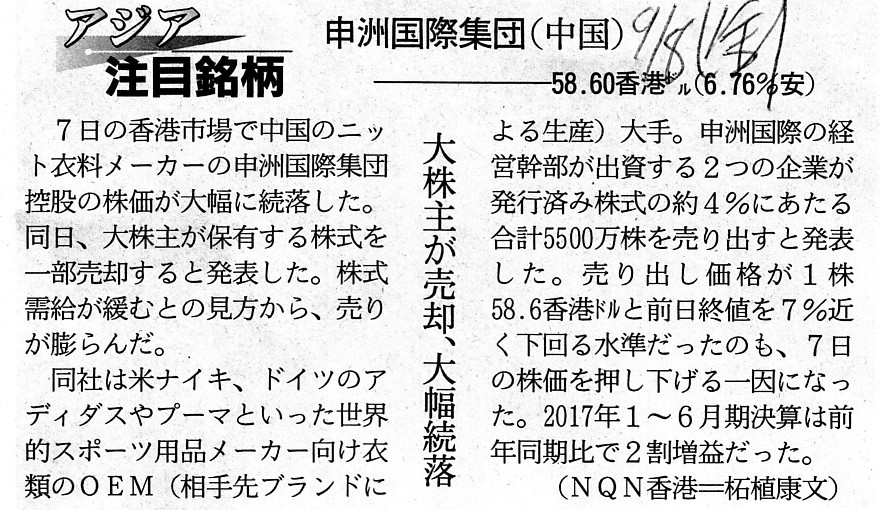

アジア注目銘柄 申洲国際集団(中国)

―58.60香港㌦(6.76%安) 大株主が売却、大幅続落

(記事)

>株式需給が緩むとの見方から、売りが膨らんだ。

>売り出し価格が1株58.6香港㌦と前日終値を7%近く下回る水準だったのも、7日の株価を押し下げる一因になった。

一見すると、大株主による大量の株式の売出しの影響で株価が下落した、という日本でもよくありそうな事例かと思います。

しかし、「大株主による大量の株式の売出し」と株価との関係について改めて理詰めで考えてみますと、

たとえ「大株主による大量の株式の売出し」が行われても、理論的には株価には全く影響を与えない、ということが分かります。

仮に、売出価格が株価よりも低い水準だとすると、

株式の購入を考えている市場の投資家はどのような投資行動を取るのかと言えば、

「売出しに応募する」という行動を取るわけです。

何もわざわざ市場でより高い価格で株式を買う、ということはしないわけです。

市場で株式を買うと100円で買えるのだが、売出しに応募すると93円で買える、という時、

市場で株式を買う投資家はいないわけです。

すなわち、売出し実施の発表から売出しの手続きが完了するまで(証券会社での応募受付期間が終了するまで)の間は、

市場で株式を買う投資家は1人もいない、ということになりますから、市場内で取引が成立すること自体がなく(買い注文がない)、

したがって、その間株価は変動しない、ということになります(理論上は売出価格発表直線の株価のまま推移することになる)。

この状況は、公開買付期間中は市場で買付価格未満の価格で株式を売る人はいない、という状況に非常によく似ていると思います。

公開買付は一定の価格で買う、逆に、売出しは一定の価格で売る、という状況ですから、売買の状況は逆ではあるものの、

その手続きの期間中は市場内における買い注文と売り注文の均衡が完全に崩れる(期間中は他方の注文がまさに皆無になる)、

という状況が生じるわけです。

ここでは、議論の焦点を絞るために、買付価格は株価に対してプレミアム、売出価格は株価に対してディスカウント、

という最も一般的な価格設定を前提に議論をしているわけですが。

公開買付後も上場が維持される見込み(51%のみ買付予定の場合等)となっている場合は、公開買付が発表・開始された後も、

理論上は実は株価が特段買付価格に張り付くことはない(実は買付期間中は公開買付発表直前の株価のまま推移するだけ)、

という値動きになるわけです(買付期間中は市場内から売り注文が消える(市場で売り注文を出す投資家は1人もいない))。

「売出し」の場合も、理論的には、応募受付期間は市場内から買い注文が消える(株価は変動しない)、と考えられるわけです。

もちろん、細かいことを言えば、買付価格よりも高い価格で買い注文を出す投資家もいるかもしれませんし、

売出価格よりも低い価格で売り注文を出す投資家もいるかもしれませんが、一般論としては以上のようなことが言えるわけです。

そして、以前、「金融商品取引法上の『売出し』は実は市場外の取引である。」、と書いたことがあります。

その理由は、株式の取引(売買、株式の引渡しと対価の支払い)が

市場を通さずに行われる(言わば証券会社の窓口で行われる。"over-the-counter"であり、相対取引と言ってよい)からであり、

したがって、「売出し」そのものは株価とは無関係(売出価格は株式の需給関係とは全く無関係であり、一定のまま)だからです。

公開買付もまさに市場外の取引でありますから、「どちらも市場外の取引である。」という観点(取引形態等)からも、

「売出し」と公開買付は類似性がある、と言えるわけです。

この観点からも、「売出し」は株価に影響を与えない、という言い方ができるわけです。

また、「売出し」は市場外の取引ではあるものの、別の定義(取引についての別の捉え方)からは、

「売出し」は「流通市場における株式の取引」である、と表現できるわけです。

そして、公開買付も「流通市場における株式の取引」である、と表現できるわけです。

流通市場とは言いますが、「市場」("market")という用語の定義が先ほどまでの議論とは少し異なるわけです。

そして、「流通市場」の対義語が「発行市場」であるわけです。

この定義における「市場」から取引を整理しますと、簡単に言いますと、

「流通市場における株式の取引は株式の本源的価値に影響を与えない。」という結論になります。

なぜならば、流通市場で株式の取引が行われても、会社財産には全く影響を与えませんし、

発行済み株式総数にも全く影響を与えないからです。

他の言い方をすると、流通市場で株式の取引が行われても、

株主が将来に受け取る配当の総額と残余財産の分配金額に影響は与えないからです。

一方、「発行市場における株式の取引は株式の本源的価値に何らかの影響を与える。」という結論になります。

なぜならば、発行市場で株式の取引が行われると、会社財産に影響を与えますし、

発行済み株式総数に影響を与えるからです。

他の言い方をすると、発行市場で株式の取引が行われると、

株主が将来に受け取る配当の総額と残余財産の分配金額に何らかの影響を与えるからです。

「流通市場」と「発行市場」は、この点において、正反対の市場である、という言い方ができると思います。

この文脈における「市場」という用語は、「取引所」を指すわけではない、という理解が大切なのだと思います。

相対取引を行う場合も含めて、「市場」という用語を用いている(株式の取引の概念整理をしている)わけです。

以前、証券市場には市場を「流通市場」と「発行市場」とに分けるという区分方法があるが、投資家が株式の取引を行う

株式市場自体(証券取引所)は1つしかないのだから、この区分方法はあまり本質的ではない、と書いたことがありますが、

この時の指摘は、「市場」("market")という用語の定義を履き違えていたと今では思っています。

また、「売出し」が行われても発行済み株式総数が増加するわけではありません。

その意味では、「売出し」では株式の需給関係は緩まない、と言っていいわけです。

「売出し」は市場外の取引ですから、「売出し」が行われた株式が市場内に放出されることもないわけです。

さらに、理論上は、大株主が株式を売却するからと言って他の投資家も株式を売らなければならない(売った方がよい)、

などということは全くないわけです。

大株主が株式を売却してもしなくても、株式の本源的価値に影響は全くないからです。

いずれにせよ、「売出し」は「流通市場における株式の取引」なのですから、

理論上は、「売出し」は株価に影響を与えない、という結論になると思います。

Concerning a fundamental value of a share,

the primary market takes

some effects on it, whereas the secondary market doesn't.

株式の本源的価値に関して言えば、

発行市場は株式の価値に何らかの影響を与えるのですが、流通市場は株式の価値に何らの影響も与えません。

Now that I know all of the people in this society except me have sex at the

age of 10,

I have recognized that they have no ability to earn their living

for themselves from their birth.

この社会にいる私以外の全ての人は10歳の時にセックスをしていると知りましたので、

社会の人々には自分でお金を稼ぐ能力は始めからないのだと今では認識しています。

「画像」

{kind=link}