2017年7月7日(金)

2017年7月7日(金)日本経済新聞

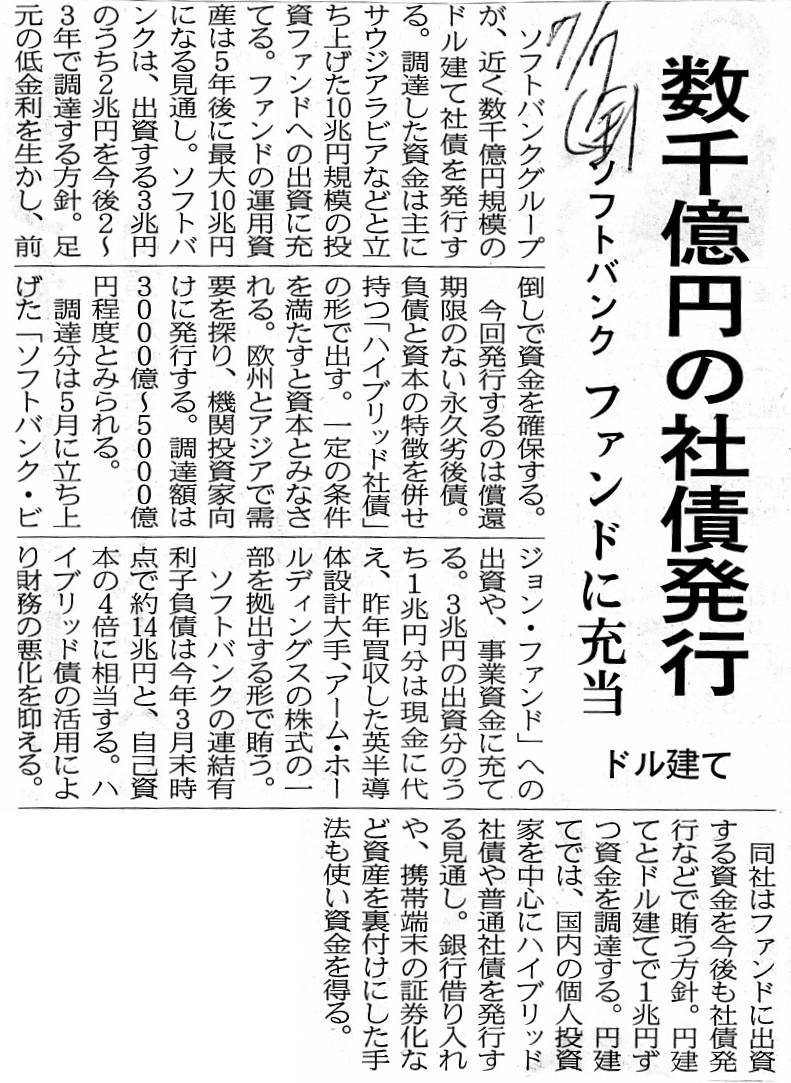

数千億円の社債発行 ソフトバンク ファンドに充当 ドル建て

(記事)

2017年5月20日

SoftBank Vision Fund

L.P.

ソフトバンク・ビジョン・ファンド、初回クロージングを完了

ttps://www.softbank.jp/corp/d/group_news/press_20170520_01.pdf

2017年5月22日

ソフトバンクグループ株式会社

「ソフトバンク・ビジョン・ファンド」の初回クロージング完了に関するお知らせ

ttps://www.softbank.jp/corp/news/press/sb/2017/20170522_01/

>本ファンドの投資決定は英国子会社に設置される予定の投資委員会(以下「投資委員会」)により行われますが、

>当社はこれらの子会社を通じ本ファンドへの支配力を有していると考えられることから、

>会計上、本ファンドは当社の連結対象となります。

2016年10月14日

ソフトバンクグループ株式会社

ソフトバンク・ビジョン・ファンドの設立について

〜サウジアラビア王国のパブリック・インベストメント・ファンドとの戦略的提携〜

ttps://www.softbank.jp/corp/news/press/sb/2016/20161014_01/

【コメント】

コメントを書く上で重要な部分を記事から引用します。

>ソフトバンクグループが、近く数千億円規模のドル建て社債を発行する。

>調達した資金は主にサウジアラビアなどと立ち上げた10兆円規模の投資ファンドへの出資に充てる。

>欧州とアジアで需要を探り、機関投資家向けに発行する。

>同社はファンドに出資する資金を今後も社債発行などで賄う方針。

端的に言えば、ソフトバンクグループは、傘下の投資ファンドに出資することを目的に社債を発行する、と言っているわけです。

他の言い方をすれば、社債発行により調達した資金の使途は傘下の投資ファンドへの出資である、

とソフトバンクグループは言っているわけです。

しかし、私がこの記事を読んでまず思ったのは、

「それならば、傘下の投資ファンド自身が社債を発行した方が話は早いのではないだろうか。」ということです。

他の言い方をすると、社債発行により調達した資金の使途を鑑みれば、ソフトバンクグループの立場から言っても

ソフトバンクグループが発行する社債を引き受ける機関投資家の立場から言っても、

理論的には(経営上得たい効果を考えると)、ソフトバンクグループが社債を発行することと

傘下の投資ファンド自身が社債を発行する(そして機関投資家がその社債を引き受ける)こととは同じであると私は思うわけです。

確かに、ソフトバンクグループが社債を発行した後、調達した資金を傘下の投資ファンドへの出資に充てる、

という手法を用いる場合は、傘下の投資ファンドの資本(金)は他方の手法を用いる場合に比べて相対的に大きくなります。

逆に、傘下の投資ファンド自身が社債を発行する、という手法を用いる場合は、

傘下の投資ファンドの資本(金)は他方の手法を用いる場合に比べて相対的に小さくなり

そして同額だけ負債(社債勘定)の金額が大きくなるわけです。

どちらの手法を用いるかにより、傘下の投資ファンドの財務体質(負債比率や自己資本比率等)に違いが生じるのは確かです。

しかし、

①最終的に資金調達を行う投資ファンドは、ソフトバンクグループ傘下の投資ファンドである。

すなわち、ソフトバンクグループの出資比率(出資金額)は問題にならない。

②機関投資家が引き受ける証券(投資の形態)はどちらの手法を用いるにせよ「社債」(負債の証券)である。

という2つの特徴を鑑みますと、「傘下の投資ファンド自身が社債を発行するべきだ。」と私は思うわけです。

Whether by means of equity or by means of debts,

cash-suppliers to a

company can't participate in the decision-making on usage of cash of the

company.

資本を用いてであろうが負債を用いてであろうが、

会社に対して現金を拠出した側は、現金の運用に関する会社の意思決定に関与することはできないのです。

{kind=link}