2017年6月24日(土)

2017年6月23日(金)日本経済新聞 お知らせ

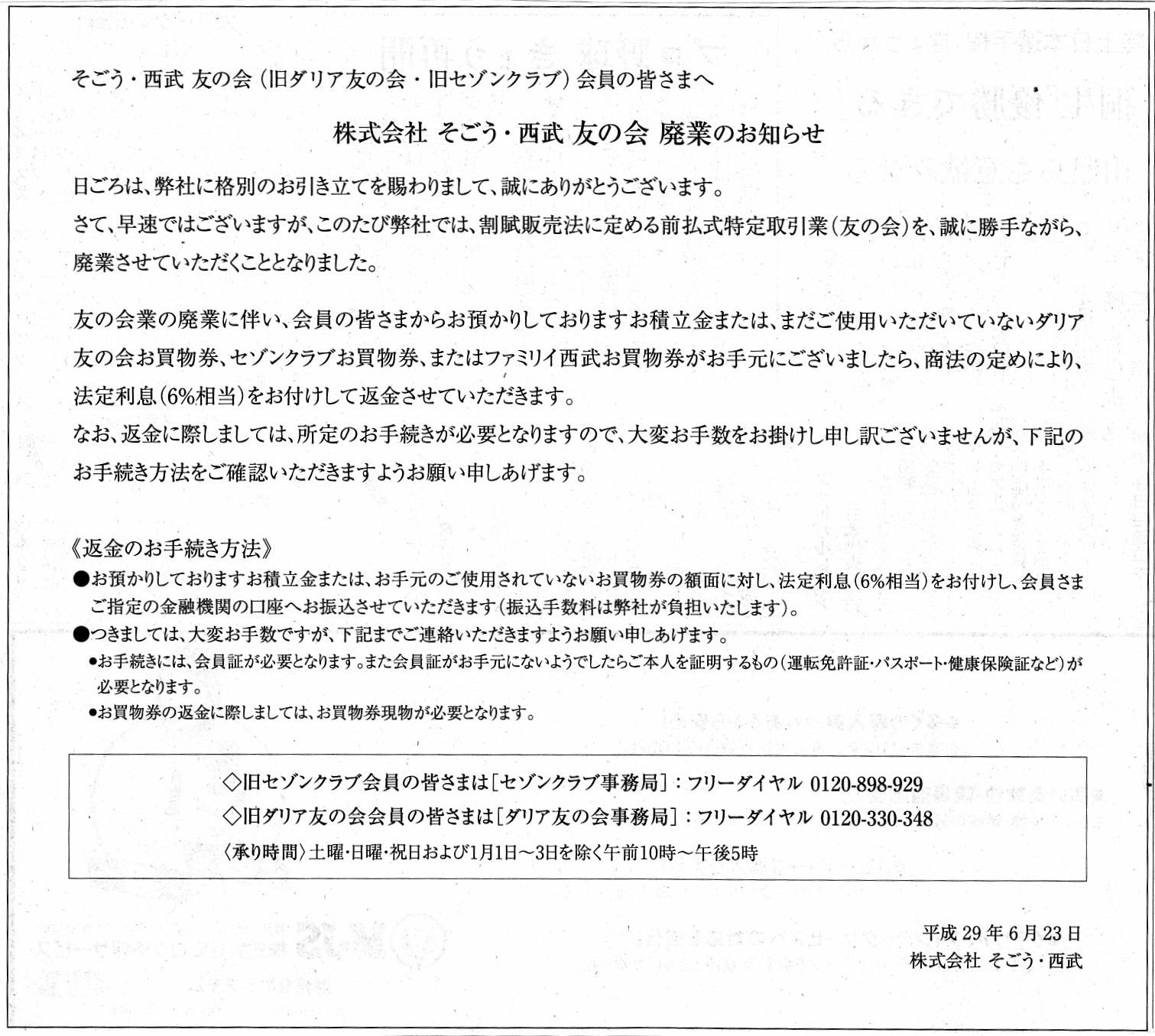

そごう・西武 友の会(旧ダリア友の会・旧セゾンクラブ)会員の皆様へ

株式会社 そごう・西武

友の会 廃業のお知らせ

株式会社 そごう・西武

(記事)

(現金) 10万円 / (前受金) 10万円

②デパートが会員に対し「お買物券」(額面は11万円)を交付した時の仕訳

(前受金) 10万円 / (売上高) 10万円

③会員がお買物券を使用して5万円の商品を購入した(「お買物券」は5万円分使用)時の仕訳

(商品譲渡損) 5万円 / (商品) 5万円

④会員に対し未使用の「お買物券」(返金する「お買物券」は6万円分)について返金をした時の仕訳

(お買物券返金損失) 6万円 / (現金) 6万円

(支払利息) 3600円 (現金) 3600万円

④’「お買物券」を交付せず、会員に積立金10万円を返金した時の仕訳

(前受金) 10万円 / (現金) 10万円

(支払利息) 6000円 (現金) 6000円

注:

会員から受け取った積立金は前受金勘定で処理。企業会計上も法人税法上もこの時点では収益(益金)を認識しない。

企業会計上、売上高は②の時点で認識。法人税法上も②の時点で益金を認識する。

企業会計上も法人税法上も「お買物券」の使用時には、商品を無償譲渡したもの(販売価格・譲渡価額は0円)と捉える。

理論上は、「お買物券」使用に伴う商品の譲渡は企業会計上は売上原価勘定を構成しないと考えられる。

法人税法上、商品譲渡損が損金になるか否かは要検討。

未使用分の「お買物券」の返金に関しては、企業会計上は損失として処理することになる。

この損失が法人税法上損金となるか否かは要検討。

また、積立金の返金に関しては、前受金勘定を取り崩す。

それぞれにおける支払利息が法人税法上損金になるか否かは要検討。

①の仕訳についてはそれほど意見は分かれないのではないかと思います。

一番意見が分かれるのが、②の仕訳であろうと思います。

また、法人税法上も(益金の認識の時期として)、②の時点で益金を認識することに違和感を感じる人もいると思います。

この点について、国税庁のサイトに参考になる解説記事がありましたので紹介します。

商品券の発行に係る売上げの計上時期

ttps://www.nta.go.jp/shiraberu/zeiho-kaishaku/shitsugi/shohi/12/02.htm

百貨店が商品券を発行する際、「発行の時点を収益計上の時期とする方法」(「発行の時点で収益に計上する経理処理」)

について法人税法上も規定がある、という記載がこの解説記事にはあります。

私は法人税法にその旨規定があることは知らずに上記の仕訳を書いたわけなのですが、

結果的には、法人税法にも規定のある取扱い(②の時点で益金を認識する)を私は書いたことになります。

端的に言えば、「お買物券の発行がなぜ前受金勘定ではないのか?」と思われる人もいることでしょう。

お買物券の使用に伴い収益を認識する方が「費用・収益対応の原則」にも適うのではないか、

これは収益の過度な早期計上なのではないか、と思われる人もいることでしょう。

ところが違うのです。

「お買物券」を前受金勘定とすることは実は理論的には間違いなのです。

なぜならば、理論的には、前受金勘定は「特定の商品の対価をその商品の引渡しの前に相手方から受け取る」場合

にのみ使用する勘定科目だからです。

すなわち、理論的には、前受金勘定を使用する場合は、

売買契約その他に基づき、相手方に引き渡す目的物(財やサービス)が予め特定されていなければならないのです。

理論的には、「この商品の対価を前払いする。」という場合にのみ前受金勘定を使用することができるのです。

引き渡すことが確定はしていない商品の対価として対価(現金)を売主に買主が前もって支払う、

などということはできないのです。

売主が、商品の引渡しの後に対価を受け取る際に使用する勘定科目が「売掛金」勘定であるわけですが、

売主が、商品の引渡しの前に対価を受け取る際に使用する勘定科目が「前受金」勘定であるわけです。

そのいずれにせよ、その際売主が買主に「引き渡す商品」というのは当然のことながら売買契約等より決まっているわけです。

「引き渡す商品」自体がまだ決まっていないのに、すなわち、商品の譲渡価額は当然決まっていないのに、

買主は一体どうやって売主に商品の対価を支払うのでしょうか。

現行の会計処理(現行の商慣習)では、引き渡す商品とその対価の金額(譲渡金額)が確定した上で、

その対価の支払い時期を、①引渡しの前、②引渡しと同時、③引渡しの後、の3つのタイミングの中から選択できる、

というだけなのです。

売主と買主は、売買契約等により、これら3つのタイミングの中から、1つもしくは2つもしくは3つを自由に選択できる、

というだけなのです。

デパートが「お買物券」を会員に発行する際、売主(デパート)と買主(会員)は引き渡す商品について合意をするでしょうか。

当然のことながらしないでしょう。

なぜなら、会員は、「お買物券」を受け取った後、「お買物券」を好きなタイミングで好きな商品を対象として使用するからです。

特定の商品(個別に合意をした商品)にしか「お買物券」を使用できないのであれば、「お買物券」のメリットは全くないわけです。

したがって、理論的には、引き渡す商品はまだ決まっていないことから、「お買物券」に関しては前受金勘定は使用できないのです。

②の仕訳の意味や理論的背景が理解できると、その後の仕訳も理解できるのではないでしょうか。

取引の捉え方としては、「デパートは会員に対し『お買物券』を販売する。」、と考えるわけです。

会員は「お買物券」をデパートに見せると商品をただでもらえるわけです。

デパートから見ると、商品は会員に無償譲渡する形になります。

「お買物券」に関連する売上高の計上・収益の認識は取引としては既に終わっていることから、

会員からすると後は「お買物券」を提示することで無償譲渡を受けられる金額だけの話になるわけです。

すなわち、デパートからすると、発行した「お買物券」の額面金額は、売上高や収益の金額とは関係はなく、

専ら商品譲渡損の金額と関係がある、ということになるわけです。

つまり、商品譲渡損の金額は発行した「お買物券」の額面金額と同じになるわけです。

また、売上高は「お買物券」の販売で計上した一方、商品自体は無償で譲渡しているという関係にありますので、

売上高と商品とが理論的には関連がない、と言えるわけです。

したがって、商品の取得価額を売上原価とすることは理論上はできません。

他の言い方をすれば、この場合、商品は原価ではない、すなわち、商品の譲渡は売上高の獲得とは関係がないことだ、

ということになるわけです。

商品の譲渡が売上高の獲得とは関係がある場合、すなわち、商品の譲渡の結果売上高を計上することになった場合、

商品の取得価額は原価(売上原価)となる(商品の取得価額は売上を獲得するために必要だった原価となる)わけなのですが、

「お買物券」を使用する場合は、商品の譲渡と売上高の獲得とが全く関係がありませんので、

商品を譲渡しても商品の取得価額は売上原価を構成しないのです。

法人税法上もこの考え方と全く同様の考え方をしますので、

「お買物券」を使用した際の商品譲渡損が法人税法上損金となるのかどうかについては意見が分かれようかと思います。

商品を取得した結果売上高の獲得ができたのかと言えば、やはりそうではないわけです。

益金を獲得するために必要であった費用を損金と定義するならば、商品譲渡損は明らかに損金ではないのです。

それから、ある意味今日の中心議題とも言える「返金」の会計処理についてですが、

理詰めで考えれば、やはり書きました④と④’の仕訳になると思います。

会員が前払いした金額と「お買物券」の額面金額との差額は利息相当分ということではないのか、と思われるかもしれませんが、

②の仕訳を見ていただくと分かるように、実は会員が前払いした金額と「お買物券」の額面金額とは全く関係がないのです。

少なくとも会計上は、会員が前払いした金額10万円は認識できますが、「お買物券」の額面金額11万円は認識できないのです。

経営上・「友の会」運営上は、むしろこの差額こそが重要である(この差額はまさに会員の特典であると言える)わけですが、

今日書きました議論を踏まえれば分かりますように、会員が前払いした金額は売上高と関係がある一方、

「お買物券」の額面金額は商品譲渡損と関係があるわけです。

会員が前払いした金額と「お買物券」の額面金額とは、取引として別である(関連性のない独立した取引)言えるわけです。

会員が前払いした金額と「お買物券」の額面金額とを一体的な取引として捉えることはできないように思うわけです。

「お買物券」の額面金額はただ単に無償譲渡を受けられる金額を表しているに過ぎないのですから。

率直に言えば、会計上は「お買物券」と商品とは全く関係がないわけです。

したがって、会計上は会員が前払いした金額と「お買物券」の額面金額との差額は利息相当分というわけではないのです。

仮に「お買物券」について返金をするということをするならば、結局が額面金額で返金をすることになるでしょう。

もしくは、会員が前払いした金額と「お買物券」の額面金額とは全く関係がないように、

会員が前払いした金額と「お買物券」の額面金額と返金する金額もそれぞれ互いに全く関係がないわけです。

したがって、理論的には返金する金額は「お買物券」の額面金額に基づかなくても全く構わないわけです。

極論すれば、任意の金額返金する、で構わないわけです。

④の仕訳を見れば分かりますように、ただ単にデパートが支払った現金額が「お買物券返金損失」になる、というだけなのです。

④の仕訳では、「お買物券」の額面金額と同じ金額を返金するという対応が一番自然であろうかと思いましたので、

「お買物券」の額面金額と同じ金額を返金するという設例にしただけです。

理論的には、返金額はいくらでも構わないのです。

商品の引渡しとは無関係の返金ですので、返金額に根拠がない(敢えて言うなら「友の会」の約款に基づくだけ)のです。

商品の引渡しの対価として受け取った現金ではありませんので、

返金するとしたらいくら返金するべきかに理論的根拠はないわけです(任意の金額返金するというだけ)。

返金額は、企業会計上は損失であり、

法人税法上は、収益の獲得とは全く関係のない現金支出ですので、理論上は損金ではありません。

最後に、積立金の返金に関してです。

積立金の返金に関しては、一般の売買契約で言えば前もって対価を受け取ったが目的物を引き渡さないことになった、

という状態ですから、ただ単に積立金を返金する(前受金勘定を取り崩す)、

という会計処理を企業会計上も法人税法上も行います。

また、積立金に関しては利息が付くという考え方は実務上はできる(結果的に貸付金に類似する概念に近い)ように思いますが、

理論上は「お買物券」については利息は付かない、と考えるべきだと思います。

その理由は、会員が前払いした金額と「お買物券」の額面金額との差額が利息相当分(額面金額を返金すれば十分)だからではなく、

「お買物券」の額面金額や未使用残高には利息計算上の根拠はない(それは利息計算上の元本とは異なる概念のもの)からです。

返金に際し利息を付するといっても、何を元本部分と見なすのかに答えがないように思います。

「お買物券」の額面金額がその答えの1つ、というだけではないでしょうか。

理論的には、「お買物券」の交付で、取引としては既に終了しているのです。

その一部について返金をするといっても、答えはないのではないでしょうか。

ただ、今日書きました仕訳では、割賦販売法の規定を鑑み、

「お買物券」の額面金額を仮想元本と見なし、支払利息についても書き記しました。

今日のまとめとしましては、私は今まで、

お客さんが支払った金額と商品券の額面金額は同じである場合の会計処理しか考えてこなかったなと思いました。

しかし今日、デパート(「友の会」)における「お買物券」の返金の事例に接し、

自分の今までの理解は理論的には根本から(積立金の受け入れや発行時の会計処理から)間違っていた、と気付きました。

理論的には、デパート(「友の会」)における「お買物券」に関しては「費用・収益対応の原則」など守りようがない、

ということに気付くことができました。

商品券の使用に伴い収益を計上していくのは、理論的には実は間違いだったのです。

それは(元来的な収益認識方法である)現金主義会計などが理由なのではなく、純粋に売上計上の根拠そのものが理由なのです。

前受金勘定は「特定の商品の対価をその商品の引渡しの前に相手方から受け取る」場合にのみ使用する勘定科目である、

これが今日書きました議論の根幹部分となる理論的考え方(法人税法の元来的規定もこの考え方を論拠としている)なのです。

Generally, the face value of this kind of shopping ticket is different

from

the amount which a customer prepays to a department store.

一般的には、この種のお買い物券の額面金額はお客さんがデパートに前払いした金額とは異なっています。

{kind=link}