2017年6月22日(木)

2017年6月22日(木)日本経済新聞 社説

中国は株式市場の改革進めよ

(記事)

2017年6月22日(木)日本経済新聞

アジア注目銘柄 中信証券(中国)

中国A株組み入れ好感 ―16.22香港㌦(0.87%高)

(記事)

市場株価は、株式市場内の取引の結果、変動するのです。

市場株価は、世界の外国為替相場の変動の結果変動するわけではないのです。

Concerning the global share price index in this article,

a calculated

share price is a mix of a share price and the foreign exchange rate.

この記事中の国際的な株価指数に関して言えば、

算出される株価というのは株価と外国為替相場の混合物なのです。

Whether the domestic market or the overseas market, a share should be

listed only one share market.

国内市場であろうが海外市場であろうが、株式は1つの株式市場にしか上場してはならないのです。

2017年6月22日(木)日本経済新聞

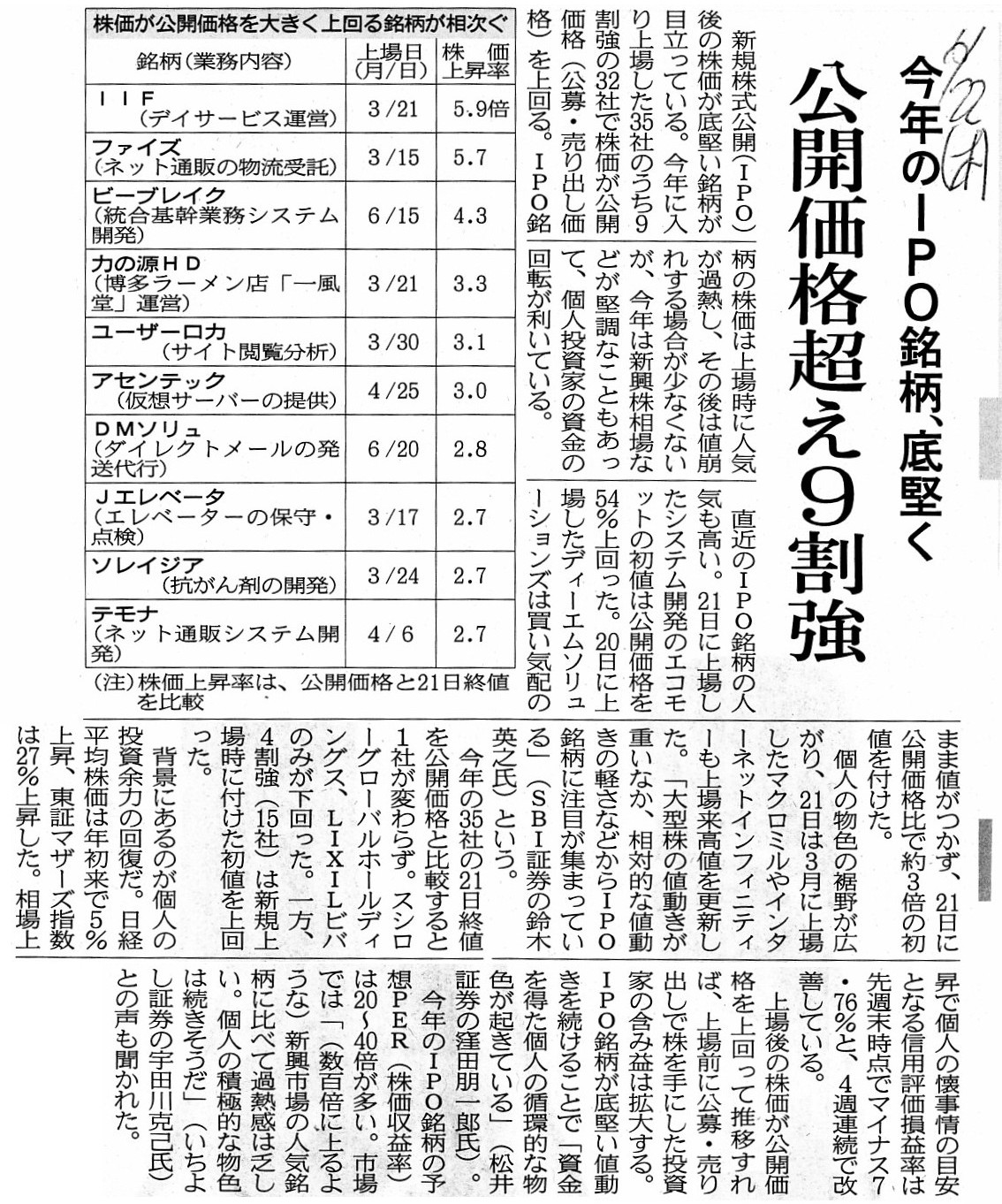

今年のIPO銘柄、底堅く 公開価格超え9割強

(記事)

【コメント】

今年の新規株式公開では、新規公開後、株価が堅調に推移している銘柄が目立っている、という記事です。

記事には、

>今年に入り上場した35社のうち9割強の32社で株価が公開価格(公募・売り出し価格)を上回る。

と書かれています。

しかし、この点については、以前も書きましたように、理論的には、

新規公開後株価が公開価格から大きく乖離するという状態は生じません。

その理由を一言で言えば、「市場の投資家は皆、公開価格を知っている。」からです。

公開価格が100円であったとは、新規公開直前に市場の投資家は誰でもその銘柄を100円で購入することができた、

という意味です。

ある銘柄を新規公開直前に市場の投資家は100円で購入することができたにも関わらず、

新規公開後にその銘柄を100円以上の金額で買う投資家は市場にいないわけです。

また逆に、ある銘柄を新規公開直前に市場の投資家は100円で購入したにも関わらず、

新規公開後にその銘柄を100円未満の金額で売る投資家も市場にいないわけです。

新規公開後、新規公開前の予想とは異なる予想を投資家(ある売り手とある買い手両方)が行った場合に、

初めて株式の取引が成立し得るのです。

その際、売り手の予想と買い手の予想は正反対でなければなりません。

例えば、新規公開前はある銘柄には100円の価値はないと判断していた投資家甲(新規公開前にはある銘柄の購入を控えた投資家)が、

その後一定度時間が経過し、改めて業績予想を行い直し、投資判断を変えてその銘柄には100円以上の価値があると判断し、

さらに、新規公開前はある銘柄には100円以上の価値があると判断していた投資家乙(新規公開前にある銘柄の購入をした投資家)が、

その後一定度時間が経過し、改めて業績予想を行い直し、投資判断を変えてその銘柄には100円未満の価値しかないと判断する、

という正反対の予想が投資家甲と投資家乙の間で行われる必要が売買成立のためには必要なのです。

正反対の予想が行われた後、株価がどのように変動する(どの程度取引が成立する)のかは、それぞれの業績予想の幅に加え、

投資家乙の持株数や投資家甲の購入希望株式数などで決まってくるわけです。

この手(新規公開後の株価上昇)の記事を読んでいますと、あたかも「市場の投資家は公開価格を知らなかった。」もしくは

「市場の投資家は公開価格や新規株式公開の事実は知っていたが募集や売り出しに応募はできなかった。」

かのようなことが議論や起こっている現象の前提になっているのではないかと感じるのですが、それは全く違います。

市場の投資家は皆、公開価格を知っていますし、募集や売り出しに応募もできるのです。

また、記事には、

>上場後の株価が公開価格を上回って推移すれば、上場前に公募・売り出しで株を手にした投資家の含み益は拡大する。

と書かれています。

しかし、一般に「今現在の株価>取得価額(公開価格)」であれば含み益が生じている状態とはいえますが、

「今現在の株価」とは、市場におけるまさに直近の(直前の、前回の)取引成立価格という意味です。

その価格で購入しようという投資家(買い手)が他に市場にいない限り、

投資家(売り手)はその価格(今現在の株価)で保有株式を売却することはできないのです。

すなわち、仮にある銘柄の公開価格で100円であった場合、新規公開後投資判断を変えてその銘柄には100円以上の価値がある、

と判断し、なおかつ、その銘柄には今現在の株価(100円以上の価格)よりもさらに大きな価値がある、

と判断する投資家(買い手)が市場に現れない限り、

投資家(売り手)はその価格(今現在の株価)で保有株式を売却することはできないのです。

理論的なことを言えば、新規株式公開の際、新株式の公募を行う企業そして保有株式の売り出しを行う既存株主は、

最大限高い公開価格を決定しようとするわけです。

投資家の需要などを勘案し、価格は最大限高いが十分な株式数の売却ができる公開価格を決定するわけです。

他の言い方をすれば、投資家がここまでなら出してもいいと投資判断をする最大値に公開価格を決定するわけです。

すなわち、理論的には、公開価格よりも高い金額を出してもよいと投資判断をする投資家は市場にいないはずなのです。

そうしますと、新規公開が行われた後、市場で公開価格よりも高い価格で株式を購入する投資家はいない、

という結論になるわけです。

他の言い方をすれば、新規株式公開の際、新株式の公募を行う企業そして保有株式の売り出しを行う既存株主は、

新規公開後株式に含み益が生じないような公開価格を決定する、と言えるわけです。

仮に、新規公開が行われた後、市場で株式の取引が成立することがあるとするならば、

それは企業の業績予想に関して新規公開後正反対の予想を行った投資家が市場にいた

(新規公開後、売り手は買い手とは正反対の投資判断を行った)、ということを意味するわけです。

売り手は株式の価値は100円だと投資判断をし、また、買い手も株式の価値は100円だと投資判断をしている状況下では、

実は株式の取引は成立しないのです(業績予想や投資判断が同じだと株式の取引は成立しない)。

ですので、新規公開後、株価が大きく上昇したり大きく下落するということは理論的にはあり得ないわけです。

新規公開後株価が大きく上昇するような公開価格は、そもそも企業が既存株主が付けません。

また逆に、新規公開後株価が大きく下落するような公開価格であれば、

そもそも投資家がそのような価格では株式を購入しません(募集や売り出しに応じない)。

結局、新規公開後株価が変動する(市場で売買が成立する)とするならば、新規公開後一定度時間が経過した後、

企業から情報開示が行われたり経営環境に変化が生じたりして投資家の投資判断(業績予想等)が変わった後、

ということになるのです(売り手と買い手の投資判断に変化が生じない限り、売り注文と買い注文にも変化が生じない)。

Naturally, every investor in the market knows the initial public offering

price.

当然のことながら、市場の投資家は皆、公開価格を知っているのです。

{kind=link}

{kind=link}

{kind=link}