2017年6月5日(月)

リミックスポイント株主還元策を発表

東証マザーズ上場リミックスポイント<3825>が株主に総額400万円相当のビットコインを配布すると発表した。

同社の子会社が仮想通貨取引所を運営しており

ビットポイントジャパンのビットコイン(仮想通貨)を保有株に応じて株主に配布する。

(株経ONLINE 2017年06月04日(日)

15:20)

ttps://kabukei.jp/posts/5449586

ホットストック:REMIXが買い気配、株主へのビットコイン配布を材料視

[東京 5日 ロイター] -

リミックスポイントが買い気配。同社は2日、3月31日時点の株主に対し、

一定の条件のもとで仮想通貨「ビットコイン」を配布すると発表し、これを材料視した買い注文が入っている。

連結子会社で仮想通貨取引サービスを手掛けるビットポイントジャパンにおいて総合口座を開設・維持する株主に向け、

100株の保有ごとに10円相当のビットコインを8月31日に配布する。

今後、ビットコインの配布を継続するかどうかについては、別途検討するという。

(ロイター 2017年

06月 5日 09:03

JST)

ttps://jp.reuters.com/article/%E3%83%9B%E3%83%83%E3%83%88%E3%82%B9%E3%83%88%E3%83%83%E3%82%AF%EF%BC%9A%EF%BC%B2%EF%BC

%A5%EF%BC%AD%EF%BC%A9%EF%BC%B8%E3%81%8C%E8%B2%B7%E3%81%84%E6%B0%97%E9%85%8D-%E6%A0%AA%E4%B8%BB%E3%81%B8%E3%81%AE%E3%83

%93%E3%83%83%E3%83%88%E3%82%B3%E3%82%A4%E3%83%B3%E9%85%8D%E5%B8%83%E3%82%92%E6%9D%90%E6%96%99%E8%A6%96-idJPL3N1J10P5

株主との関係強化が目的:リミックスポイント、株主にビットコイン配布

400万円相当システム開発や電力事業を手掛けるリミックスポイントが、

株主に総額400万円の仮想通貨「ビットコイン」を配布すると発表。

システム開発や電力事業などを手掛けるリミックスポイント(東証マザーズ上場)は6月2日、

株主に仮想通貨「ビットコイン」を無償配布すると発表した。配布総額は400万円。

「株主とのリレーションをより強固にすることが目的」という。

100株の保有を1口とし、1口につき10円相当のビットコインを入金する予定。

ビットコインの受け取りには、同社子会社でブロックチェーン企業のビットポイントジャパンに口座を開設する必要があり、

有効口座開設数が5000以上の株主には1口につき12円相当のビットコインを付与するという。

8月30日午後4時のビットコイン取引相場を踏まえて配布額を正式決定し、8月31日に口座に入金する。

リミックスポイントは最近、子会社のビットポイントジャパンが国内大手コンビニチェーンと

ビットコイン決済の導入で協議中などと報じられ、株価が急騰している。

(ITmedia 2017年06月02日

19時08分 更新)

ttp://www.itmedia.co.jp/business/articles/1706/02/news135.html

2017年6月2日

株式会社リミックスポイント

当社株主に対する仮想通貨「ビットコイン」配布に関するお知らせ

ttp://contents.xj-storage.jp/xcontents/AS08938/f71a90c3/e4b2/486e/92e5/997d2e7484ee/140120170602495177.pdf

(ウェブサイト上と同じPDFファイル)

>リミックスポイントは「仮想通貨は現時点で現金同等物ではないため、株主優待として問題ない」と説明している。

と記事には書かれています。

この点について何か解説記事はないだろうかと思い、「株主優待 現金同等物」や「株主優待 現金」というキーワードで

検索をしてみたのですが、私が知りたいと思う記事はあまりヒットしませんでした。

現金や現金同等物を株主優待として株主に配布をしたら配当として取扱われる、

というような考え方や規定などがあるだろうかと思ったのですが、直接的・明示的にはないようです。

仮にそのような考え方があれば、法人税法上は関連する現金支出は損金ではないことになりますし、

会社法上は株主総会決議を経ない配当ということになりますから会社法上は違法配当ということになるわけです。

学術的な論文としては、次の論文がヒットしましたので紹介します↓。

株主優待の価値に関する考察

ttp://libir.soka.ac.jp/dspace/bitstream/10911/4486/1/%E5%AE%89%E6%AD%A6%E5%A6%99%E5%AD%90_45.pdf

この論文の冒頭には、

>株主優待とは企業が株主に対して提供する現金以外の物やサービス、割引の総称である。

と書かれてあり、株主優待とはは現金以外の財やサービスであることを当然のこととしています。

この点について、会計面・法人税面・会社法面から理詰めで考えてみますと、ある結論に辿り着きました。

それは、理論的には、上記3面いずれにおいても、

「株主総会決議を経た上で、利益剰余金を財源として株主に現金を分配することを配当と定義する。」

という結論です。

そして、理論的には、上記3面いずれにおいても、この結論以外の現金その他の株主に対する提供は全て包括的に寄附と見なす、

という結論になります。

例えば、会社が株主優待として全株主に平等に1株当たり100円の国債(現金同等物)を提供したとしましょう。

しかしそれは、理論的には、全株主に対する寄附なのです。

理論的には、利益剰余金の増加額は、現金の増加額を表します。

利益剰余金の増加額は、現金以外の会社財産の増加額を表すわけではないのです。

現金以外の会社財産が増加することで、利益剰余金が増加するでしょうか。

したがって、利益剰余金の減少(社外流出)という時には、現金の株主に対する分配、ということが理論上必要なのです。

同様に、理論的には、現物配当というのはないわけです。

例えば、国債の現物配当などはないのです。

確かに、会計上、支払寄附金を計上しても利益剰余金は減少しますが、

それは社外流出(配当)とは減少原因が本質的に異なるわけです。

理論的には配当という時には、「現金のみ」を指すのです。

上記の考え方・結論から言えば、株主優待というのは全般的に(上記3面いずれから見ても)寄附の類なのです。

株主優待を実施するためにかかった費用は、法人税法上は全面的に損金とはならないのです。

会社が株主から収益を獲得することは決してない(会社にとって株主は商取引の相手ではない)わけですから、

株主優待を実施するためにかかった費用は、法人税法上損金とは決してならないのです。

会社法上、会社は寄附を行ってよいのかどうかについては明文の規定はないのかもしれません。

しかし、株主は取締役に対し、少なくとも会社が寄附を行うことについて委任したりはしないはずです。

会社が寄附を行うことが、株主から委任を受けた業務執行の1つだ、ということがあり得るでしょうか。

いや、この点については、そもそも会社は商行為を行うことを目的としているものだ、という点から考えるよりも、

「株主は取締役に何を委任しているのか?」という点から考えた方がよい(話の整理が付く)のかもしれません。

文章で書くのは現実には・実務上は非常に難しいことになるとは思いますが、

「このような場合は会社は寄附(株主優待を含む)を行ってよい。」と、

株主が取締役に委任をするということは会社制度上はあり得る(委任内容として観念できる)ように思います。

会社が寄附を行ってよいか否かは、会社制度から決まるのではなく、株主と取締役との間の委任内容によって決まる、

と考えるべきなのだと思います。

法人税法としては、法人が行う寄附は当然損金として認めない、というだけだ、と考えればよいと思います。

商行為自体は当然に収益の獲得を目的に行うものですが、

しかしだからと言って「会社は寄附を行わないものだ」、とは整理できないように思うわけです。

「委任内容」という観点から見ると、会社は寄附を行ってよいか否かに答えが出るように思いました。

Is a bitcoin cash equivalents?

ビットコインは現金同等物なのですか?

Costs on a complimentary system for shareholders are not what you call an

"operating cost"

or not for the purpose of acquiring revenues.

株主優待制度に関する費用は、いわゆる「営業経費」、すなわち収益を獲得するための費用ではありません。

以上の議論を理解するのに役立つのではないかと思いますが、

株式会社リミックスポイントのウェブサイトには、次のようなプレスリリースがありました↓。

2017年6月1日

株式会社リミックスポイント

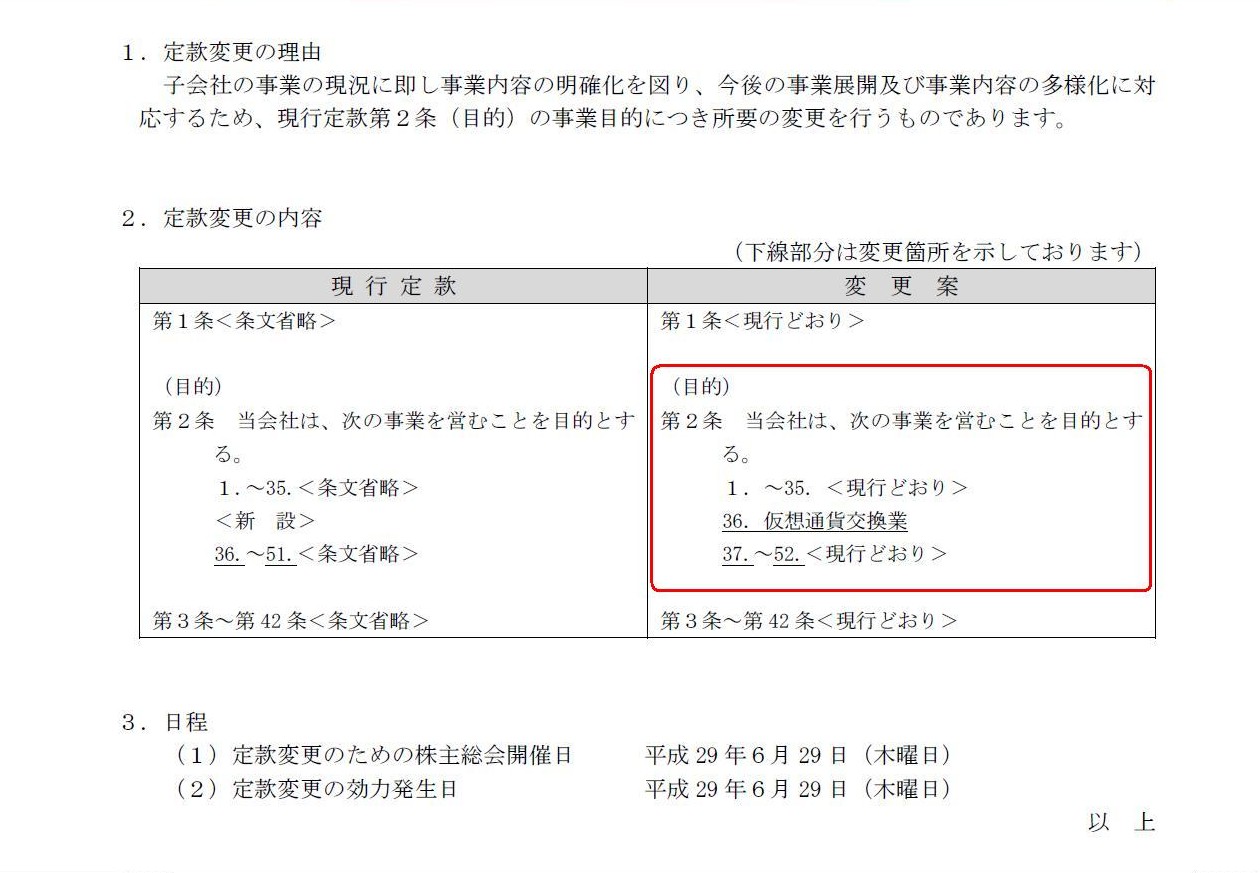

定款一部変更に関するお知らせ

ttp://contents.xj-storage.jp/xcontents/AS08938/e1999f6f/82b5/4d00/9514/b715fcb368df/140120170601493539.pdf

定款の一部変更の件

(1/1ページ)

株式会社リミックスポイントは今後、定款変更により、定款の目的に「仮想通貨交換業」という事業を追加するとのことです。

各種記事を読んでいて、株式会社リミックスポイントは「仮想通貨交換業」が本業だったのではないだろうか、

と思っていたのですが、株式会社リミックスポイントのウェブサイトを見ているとそういうわけでは全くないようです。

沿革を読むと、仮想通貨取引所・交換所運営に参入したのは2016年3月からとなっています。

社名に「ポイント」という言葉が入っていますが、

株式会社リミックスポイントは過去社名変更をしたことがあるわけではないようです。

開示されている資料を見ると、東証マザーズへの上場を株式会社東京証券取引所へ申請した2006年10月の時点で

社名は「株式会社リミックスポイント」であったようです。

つまり、ビットコイン事業を手掛ける前から社名は「株式会社リミックスポイント」であったわけです。

いかにもビットコイン事業を手掛けていそうな社名だなと思ったのですが、それは私の勘違いだったようです。

いずれにせよ、株式会社リミックスポイントは、定款の目的に記載をしていなかったにも関わらず、

現在「仮想通貨交換業」を営んでいることだけは確かであるわけです。

つまり、定款の目的に記載をしないと、会社は新たな種類の事業を開始することはできないなどということは会社法上はない、

ということになるわけです。

会社法上、定款に記載する「目的」というのは、一種の自己紹介のようなものだと思えばいいのかもしれません。

つまり、会社法上の定款の「目的」は、会社の行動や取締役の業務執行に制限を課するための記載事項ではなく、

会社の大まかな基本方針を定めたもの、という考え方になるのだろうと思います。

現行実務上は、定款に記載される「目的」はほとんど意味がないのです。

{kind=link}