2017年5月26日(金)

2017年5月24日(水)日本経済新聞

決算短信の簡素化始まる 配当方針 3割が記載なし 情報開示の後退懸念

(記事)

2017年5月26日(金)日本経済新聞

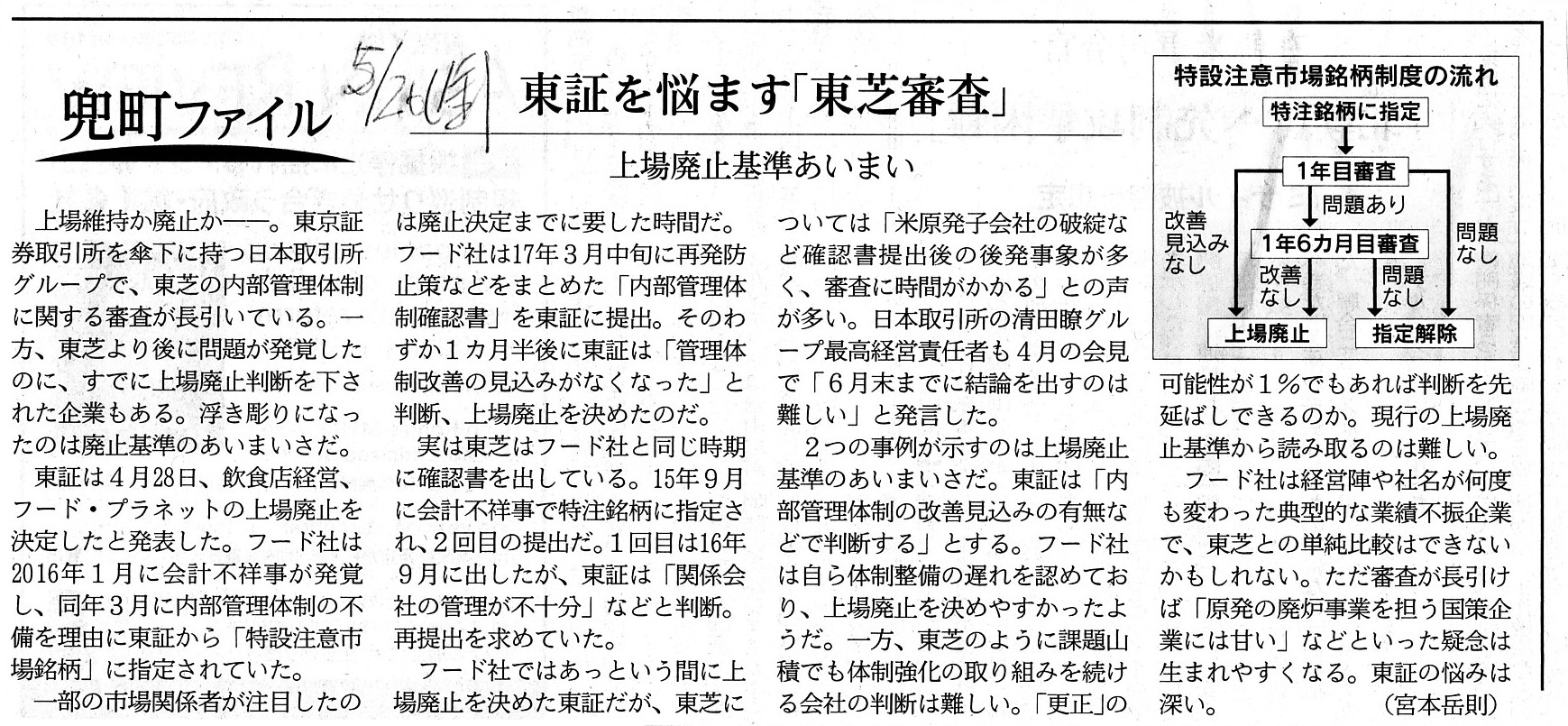

東証を悩ます「東芝審査」 上場廃止基準あいまい

(記事)

この辺り、開示する決算の内容が正確であることを独立監査人(公認会計士、監査法人)の会計監査によって保証する、

ということが重要であるわけですが、「決算短信」では会計監査は求められていないわけです。

会計監査の実施(財務諸表に監査意見を付けること)には現実には一定度の時間がかかることを考えますと、

速報性と(少なくとも市場から見た)正確性とはある程度トレード・オフの関係にあるのもまた事実であるように思います。

「決算短信」に監査意見を求めるという考え方もあると思いますが、結局のところ、有価証券報告書の中心的記載事項は

究極的には財務諸表であることを鑑みると、決算の発表は有価証券報告書の提出に一本化するという考え方に分があると思います。

財務諸表の監査を終えた上でその要約を発表することには、実際にはほとんど意味はないわけですから。

不正確な決算を発表することを防ぐことを考えれば、理論的には「決算短信」にも監査意見を付するべきなのだと思います。

しかし、そうすると今度は「決算短信」が有価証券報告書と極めて近い位置付けになってしまうわけです。

「決算短信」の記載内容よりも有価証券報告書の記載内容の方が多い(書類作成に実務上より多くの時間がかかる)ので、

財務諸表の部分だけを要約した形で早期に発表するのが「決算短信」だ、という捉え方・整理の仕方もできるとは思います。

しかし、それでは財務諸表以外の記載内容の正確性については誰が監査・保証をするのか、という問題が新たに生じるわけです。

そもそも企業が作成した財務諸表・書類があるからこそ独立監査人は監査を行うことができるわけです。

独立監査人による会計監査が終了した後で、詳細な財務諸表を作成する、などという企業はないわけです。

財務諸表以外の記載事項の文書作成に時間がかかるので、速報性の観点から、

財務諸表の部分だけを「決算短信」という形で開示する(「決算短信」は言わば有価証券報告書の財務諸表特化版だ)、

という考え方もできるとは思います。

しかし、投資家の投資判断に有用か否か、という点から言えば、少なくとも、

"summary"(要約)のみを開示されても(たとえ会計監査は終了していようとも)投資家にとってはほとんど意味はないわけです。

以上のことを踏まえますと、究極的には、決算の発表は「有価証券報告書の提出」に一本化する、

という考え方が一番理論的であるように思います。

Summary of financial results. (業績の要約)

Delisting criteria. (上場廃止基準)

{kind=link}

{kind=link}